- La corrélation négative des 20 dernières années entre les actions et les obligations est actuellement remise en question par le contexte actuel de taux élevés.

- L’augmentation des rendements obligataires a entraîné une plus forte corrélation entre les obligations et les actions, réduisant l’habituelle diversification des obligations.

- Cependant, historiquement, des rendements obligataires plus élevés correspondent à une corrélation plus négative lors des périodes de baisses d’actions - tout espoir n’est pas perdu.

La relation entre les actions et les obligations n'a pas toujours été régulière. En général, les obligations ont servi de couverture contre les baisses du marché des actions en raison de leur faible corrélation historique avec les actions, du moins au cours des 25 à 30 dernières années. Cette évolution a été bénéfique pour les investisseurs multi-asset, qui ont pu réduire les risques de leur portefeuille et limiter leurs pertes en cas de difficultés sur les marchés. En 2022, avec une inflation élevée et les déclarations hawkish de la Fed, cette corrélation négative s’est inversée, entraînant une baisse des actions et une hausse des taux d’intérêt, remettant en cause les avantages d’un portefeuille multi-asset en termes de diversification. Les obligations ont-elles perdu les attraits en termes de diversification du fait du climat actuel de taux plus élevés ? Une question qui mérite quelques lignes d’analyse.

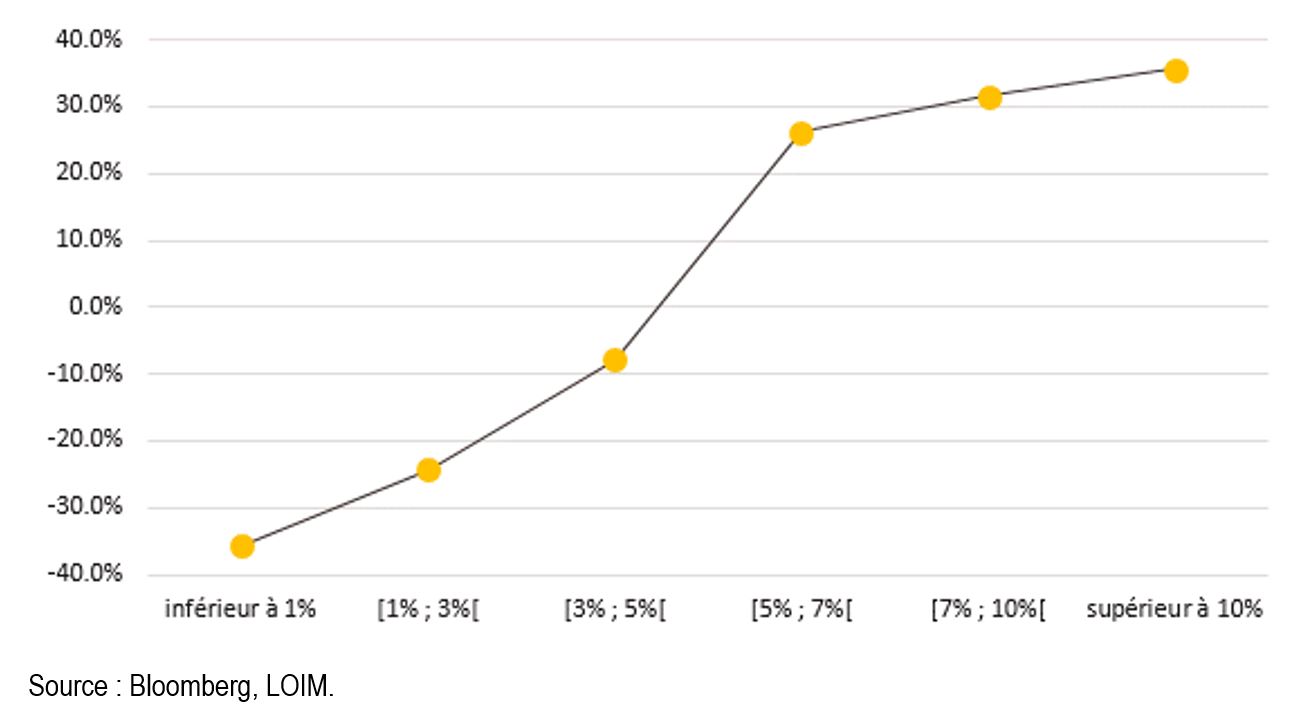

Corrélation entre les obligations et les actions : l’impact du niveau des taux

Dans le contexte macroéconomique et politique actuel, les actions et les obligations ont commencé à suivre la même direction. Au cours des derniers mois, les taux d'intérêt à 10 ans du Trésor américain ont augmenté pour atteindre 5% alors que les actions chutaient dans un même temps. Plus récemment, la baisse des rendements par rapport à leur niveau record de 5 % a favorisé la progression des actions : faut-il faire ses adieux à la corrélation négative entre actions et obligations ? Si cette hausse des rendements obligataires correspond à une hausse de cette corrélation, , cela a-t-il toujours été le cas ? La figure 1 donne un aperçu de la relation entre corrélation et niveau des taux au cours de la période 1976-2023. Il semble y avoir une relation proportionnelle entre les rendements obligataires et la corrélation : lorsque les rendements obligataires augmentent, la corrélation entre les obligations et les actions augmente également. Par conséquent, le pouvoir de diversification des obligations diminue pour les investisseurs balancés que nous sommes lorsque les taux sont plus. Ce qui nous mène à la question suivante : cela signifie-t-il que les obligations offriraient moins d'avantages en termes de diversification et, peut-être plus significativement encore, moins de potentiel de couverture contre les chutes des marchés actions ?

Figure 1 : Corrélation obligations-actions pour différents niveaux de rendement obligataire

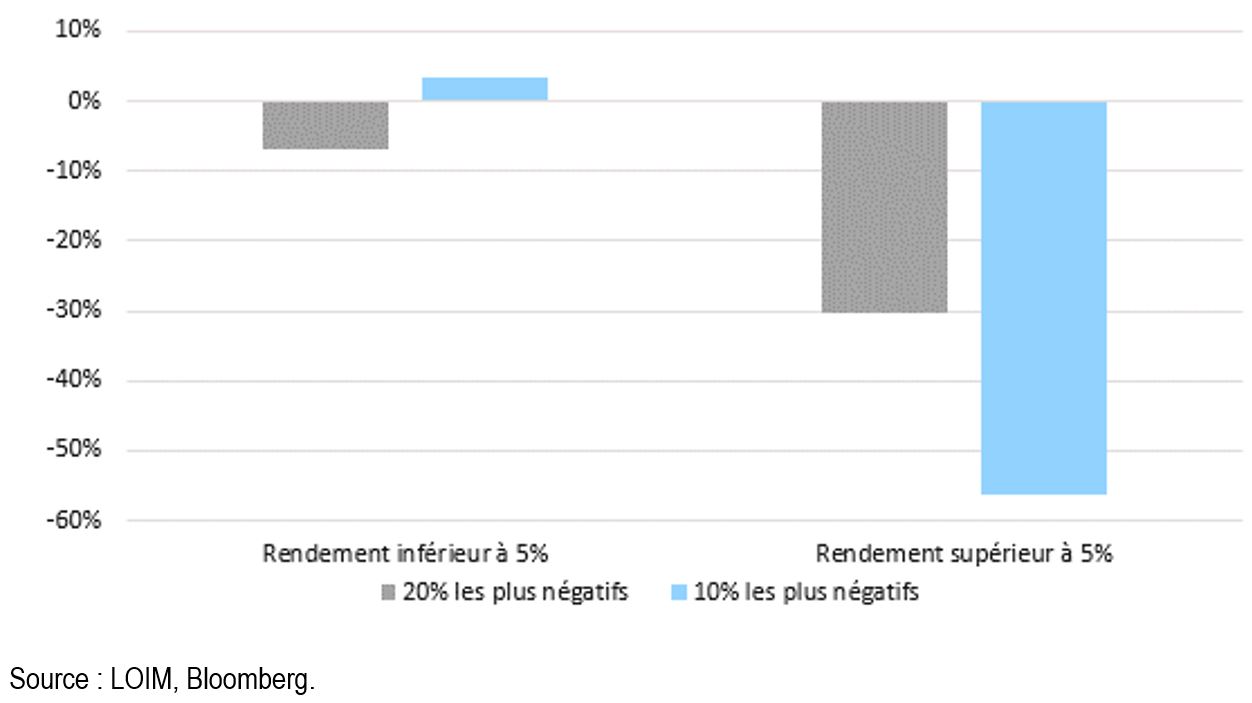

Si les actions se portent mal, qu’en est-il de la corrélation ?

Pour mieux comprendre la relation entre les taux et la corrélation, il est important de distinguer périodes haussières et baissières sur les marchés action. En période haussière, une corrélation positive entre les actions et les obligations n’est pas une mauvaise chose en soi, à condition qu’il n’en aille pas de même en période baissière. La figure 2 montre la corrélation entre les obligations et les actions dans les 10 % et 20 % de rendements mensuels les plus faibles pour les actions, respectivement inférieurs à -2.3% et -4.7 %. Ce graphique pointe vers un constat tout en nuance : des rendements plus élevés s’accompagnent d’une corrélation action/obligation plus négative que lors de périodes de rendements plus faibles. L’un des principaux arguments est l’idée simpliste que lorsque les taux sont élevés, ils ont plus de marge pour baisser que lorsqu’ils sont proches de zéro. Par conséquent, lorsque les performances des actions sont négatives et que les rendements obligataires sont plus élevés, la corrélation tend à être plus négative – un soulagement pour les investisseurs multi-asset.

Figure 2 : Corrélation obligations-actions dans les 10 % et 20 % de rendements mensuels les plus négatifs pour les actions

Pour dire les choses simplement, le pouvoir de diversification des obligations pourrait être plus élevé que prévu malgré la hausse des taux - c’est du moins la leçon de l’histoire.