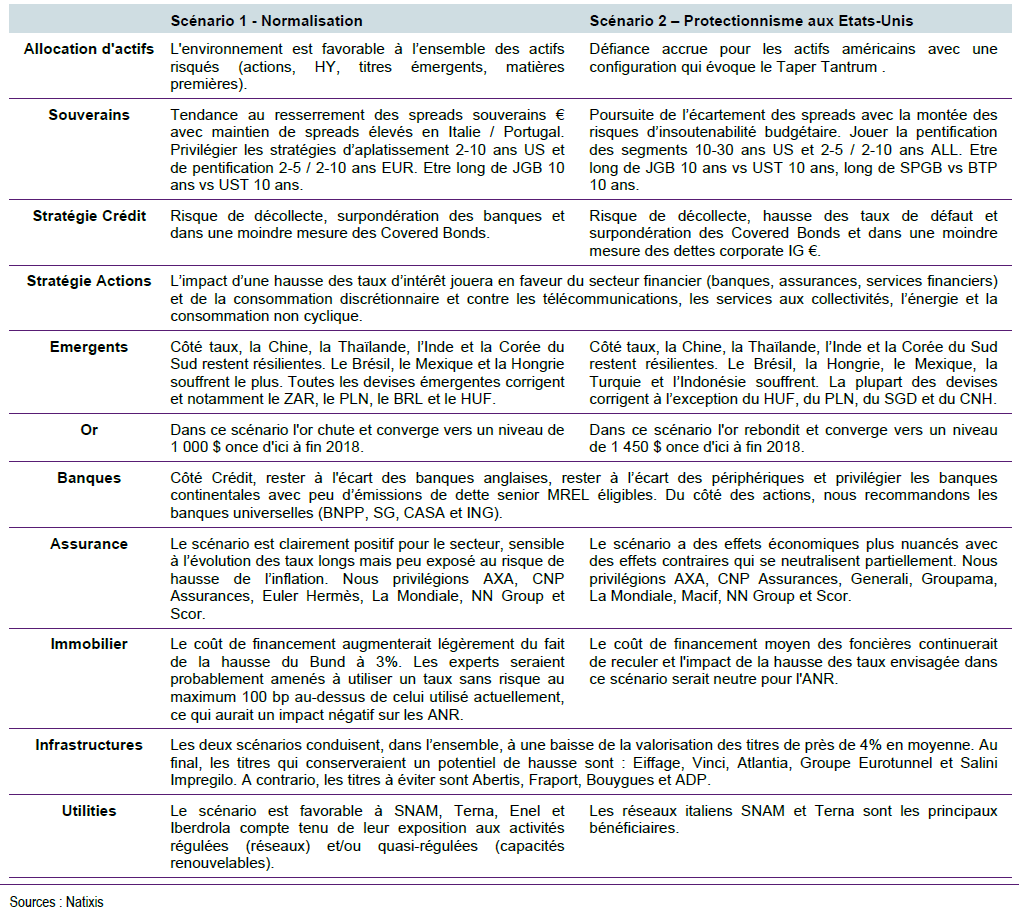

Nous considérons deux scénarios, l’un de « normalisation » de la situation économique des Etats-Unis (fin de la stagnation séculaire, croissance robuste et inflation saine, normalisation de la Fed), l’autre de « protectionnistes aux Etats-Unis » accompagnée d’un ralentissement de la croissance et d’une défiance des investisseurs en particulier sur la dette US.

Que la hausse des taux soit progressive (normalisation) ou plus brutale (protectionnisme), un sell-off obligataire global est à craindre, et la remontée du taux 10 ans US aurait des conséquences importantes sur tous les secteurs, en venant accélérer ou mettre à mal (selon la nature du choc) le début de rotation qui commence à s’observer sur de nombreux marchés. Même si le choc de taux est plus faible en zone euro, les effets pourraient être plus déstabilisants compte tenu des fondamentaux plus fragiles et hétérogènes de la zone. A noter que les secteurs Banque et Assurance seraient certainement les grands gagnants en cas de forte remontée des taux d’intérêt.

Le tableau présente les stratégies associées à ces deux scénarios.