Nous vivons dans un monde en profonde mutation. L’économie mondiale a été touchée par une série de chocs intenses et interdépendants : le Covid-19 et les mesures prises pour y faire face ont provoqué un effondrement sans précédent de la demande, tandis que la chute du prix du pétrole a pénalisé les pays producteurs sans que les régions consommatrices en tirent de bénéfice. Le désendettement rapide initial et les graves perturbations observées sur les marchés financiers ont été quelque peu apaisés par les mesures extraordinaires prises par les banques centrales, auxquelles se sont adjointes de vastes mesures budgétaires et d’injections de liquidités. Mais ce fut malgré tout une véritable tempête.

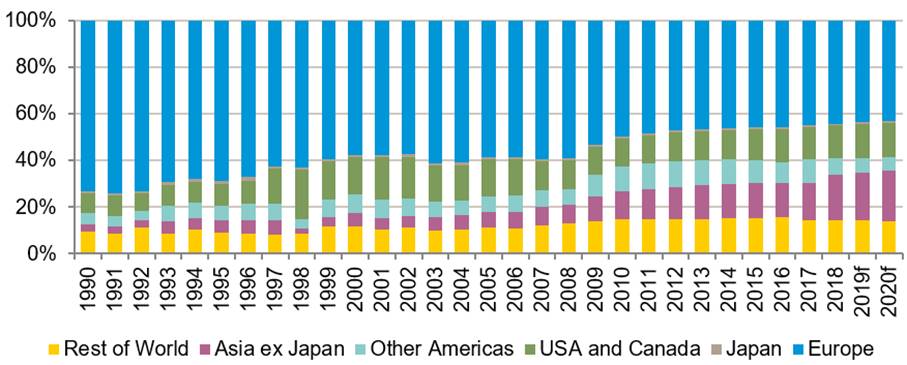

Les marchés développés, les Etats-Unis et surtout l’Europe, ont été au cœur de crises sanitaires et économiques. Les taux de mortalité y ont été beaucoup plus élevés qu’en Asie et dans les pays en voie de développement, avec toutefois de très fortes variations d’un pays à l’autre. Les gouvernements ont adopté des approches très différentes pour limiter la propagation du virus et la mortalité, entre l’Asie, l’Europe et les Etats-Unis, et surtout entre pays européens. Ceci pourrait entraîner des écarts importants en matière de reprise économique, que ce soit entre pays, entre secteurs d’activité ou même entre entreprises. Les économies des marchés émergents contribuent presque autant aux revenus des entreprises européennes que les pays européens eux-mêmes. En effet, plus de 50% de ces revenus proviennent de pays situés hors d’Europe, et la région asiatique en particulier connaît un fort rebond depuis le redémarrage de l’économie. Certaines entreprises de l’Union européenne sont donc en mesure d’offrir la forte croissance qu’on voit traditionnellement sur les marchés émergents, mais avec la gouvernance d’entreprise et le coût du capital des marchés développés.

Graphique 1 : Répartition géographique des revenus des entreprises européennes

- Source : Redburn. Données prévisionnelles de mars 2019. Les performances passées ne sont pas un indicateur des performances futures, ni des tendances actuelles ou futures.

La forme que pourrait prendre une reprise économique (en V, en U ou en W) et la probabilité de dommages permanents font l’objet de nombreux débats. Mais nous ne sommes pas convaincus qu’il s’agisse de la bonne question. Selon nous, la crise accentue et amplifie considérablement un certain nombre de tendances structurelles majeures.

Nous avons identifié cinq tendances de ce type qui ont été exacerbées par les récents événements.

1) Le déplacement de la croissance relative de la consommation vers les marchés émergents et l’Asie, ainsi que la montée de la classe moyenne asiatique. La région a été beaucoup moins touchée par le Covid-19 (jusqu’à présent) et l’on y observe des signes de reprise en V et une croissance relative plus élevée. L’Asie est en passe de représenter les deux tiers de la classe moyenne mondiale d’ici 2030 [1], elle est donc d’une importance considérable.

2) Le basculement du commerce traditionnel vers le commerce en ligne. Ce phénomène est visible dans tous les secteurs et devrait se poursuivre même après le confinement, en raison de la prudence des consommateurs à l’égard du commerce de détail physique et de leur nouvelle expérience positive du numérique.

3) Le passage du paiement en espèces au paiement numérique. Les paiements numériques ont bénéficié de l’essor du commerce en ligne. Il existe également une certaine « aversion » des consommateurs pour l’argent liquide.

4) Le travail à distance et le bouleversement numérique ont stimulé la demande en matière de cloud computing et de traitement en ligne, ainsi que d’infrastructures numériques. Selon les termes du PDG de Microsoft, Satya Nadella : « L’architecture actuelle du cloud nous a été très utile pour nous aider tous, en tant que pivot de l’économie, à adopter cette nouvelle façon de travailler ». Nous devrions assister à des changements permanents dans les modes de travail partout dans le monde.

5) La décarbonisation et le virage « vert » ou la révolution électrique. L’Europe est à la pointe de la décarbonisation dans les secteurs public et privé. Les entreprises de cette région sont susceptibles de bénéficier d’un soutien fiscal des pouvoirs publics sous la forme, par exemple, de prime à la casse.

L’émergence du consommateur de la classe moyenne asiatique a un impact particulier sur des thèmes tels que le luxe, l’urbanisation et la croissance des « mégalopoles », la santé et le bien-être, et la mobilité électrique. Dans le domaine du luxe, la Chine reste incontournable, puisque les consommateurs chinois représentent un tiers des dépenses mondiales de luxe. L’Europe est le leader mondial en matière de marques de luxe, avec des noms bien établis tels que LVMH et Pernod-Ricard. Parallèlement, un certain nombre de sociétés peuvent tirer profit, par exemple, de la transition vers la vente en ligne de vêtements, de la progression des services bancaires en ligne, de la croissance des paris et des jeux en ligne, de l’installation accrue d’ascenseurs dans les immeubles résidentiels et du développement de « l’usine intelligente ».

Nous voyons toujours de bonnes raisons de s’intéresser aux actions européennes. L’Europe abrite des leaders mondiaux dans leurs secteurs respectifs, à la pointe des tendances de la croissance mondiale. Il existe, selon nous, des opportunités uniques dans l’économie de rupture, où nous classons les entreprises en trois catégories : les facilitateurs, c’est-à-dire celles qui sont indispensables à la diffusion des technologies de rupture au niveau mondial ; les disrupteurs, c’est-à-dire les entreprises qui, par exemple, bénéficient du passage vers le numérique et en sont les moteurs ; et les adaptateurs, c’est-à-dire celles qui adaptent avec succès leurs modèles économiques. On y trouve également des champions du développement durable, avec des entreprises européennes qui permettent d’atteindre, de manière rentable, des objectifs de politique publique au niveau mondial.

Dans un contexte aussi mouvant, nous estimons que la gestion active prend tout son sens, puisqu’elle permet aux gérants de rechercher des opportunités qui peuvent générer de l’alpha tout en évitant les secteurs qui ont été pénalisés par ces mutations et qui pourraient continuer à l’être.