Ce n’est pas tout à fait un « moment Liz Truss »

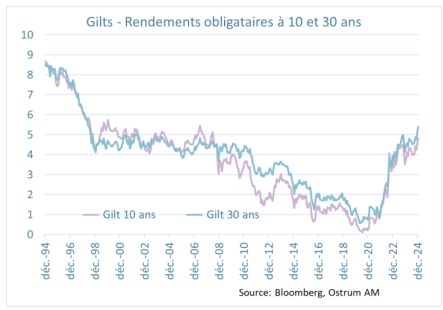

Le marché des Gilts britanniques connaît de fortes turbulences depuis le début de l’année. Le

rendement des obligations à 10 ans s’établit au-delà de 4,8 %, tandis que celui des obligations à 30

ans se maintient autour de sommets de 28 ans, au-dessus de 5,4 %. La livre sterling a également

chuté, sous 1,22 $, dans un contexte de hausse généralisée du dollar américain. De nouvelles ventes

spéculatives de livre sterling ne sont pas à exclure. Il est à noter que le marché des Gilts n’est pas seul à subir la pression du

marché. Le marché baissier

sur les obligations est

mondial. Tous les principaux

marchés obligataires ont

enregistré des baisses

jusqu’à présent cette année,

à l’exception notable des

obligations de l’état chinois,

étroitement contrôlées par la

PBoC (les rendements des

CGB à 10 ans oscillent autour

d’1,6 %). Le T-note américain

à 10 ans se traite au-dessus

de 4,75 % dans un contexte de croissance solide et de résurgence des craintes d’inflation. En Europe,

les déficits publics en France, le calendrier d’émissions souveraines lourd en janvier et les dernières

surprises à la hausse concernant l’inflation ont entraîné une hausse des rendements à long terme.

Le rendement des obligations allemandes à 10 ans atteint 2,6 %.

Cette pression vendeuse rappelle les turbulences du marché qui ont mis fin au mandat de Liz Truss

à l’automne 2022. À l’époque, l’annonce de baisses d’impôts non financées et une mauvaise

communication de la part de l’ancien Chancelier de l’Échiquier, Kwasi Kwarteng, avaient alimenté

les craintes d’une spirale de la dette au Royaume-Uni. Cette fois-ci, les responsables

gouvernementaux ont maintenu leur engagement de prudence sur le plan des comptes publics et

les erreurs de communication ont été évitées. De plus, l’Office for Budget Responsability (OBR) a

déclaré en octobre qu’il s’attendait à ce que le gouvernement n’emprunte qu’à des fins

d’investissement et qu’il réduise la "dette financière nette" du Royaume-Uni d’ici 2029/30. Ce

nouvel indicateur de dette introduit par Rachel Reeves lors du budget d’automne (en substitution

de l’indicateur de dette nette du secteur public) est cependant moins pertinent pour juger de la

capacité du gouvernement à faire face à ses dettes à court terme que l’indicateur précédent. Ce

changement de référence a peut-être joué défavorablement dans un environnement de marché

difficile. Il incombera à Rachel Reeves de rassurer les investisseurs. La pression des taux longs plus

élevés implique aussi que la Chancelière de l’Échiquier pourrait être contrainte d’augmenter les impôts ou de réduire les dépenses de 12 milliards de livres sterling sur l’exercice fiscal en cours.

L’augmentation des coûts d’emprunt réduiront en effet les étroites marges de manœuvre chiffrées,

en octobre dernier, à 10 milliards de livres si le programme d’investissement public est maintenu.

Le gouvernement de Keir Starmer se trouve dans une situation délicate à un moment où la

croissance économique du Royaume-Uni semble avoir stagné au cours du dernier trimestre de

2024. L’OBR révisera son évaluation de la situation des finances publiques en mars.

Cette pression vendeuse rappelle les turbulences du marché qui ont mis fin au mandat de Liz Truss

à l’automne 2022. À l’époque, l’annonce de baisses d’impôts non financées et une mauvaise

communication de la part de l’ancien Chancelier de l’Échiquier, Kwasi Kwarteng, avaient alimenté

les craintes d’une spirale de la dette au Royaume-Uni. Cette fois-ci, les responsables

gouvernementaux ont maintenu leur engagement de prudence sur le plan des comptes publics et

les erreurs de communication ont été évitées. De plus, l’Office for Budget Responsability (OBR) a

déclaré en octobre qu’il s’attendait à ce que le gouvernement n’emprunte qu’à des fins

d’investissement et qu’il réduise la "dette financière nette" du Royaume-Uni d’ici 2029/30. Ce

nouvel indicateur de dette introduit par Rachel Reeves lors du budget d’automne (en substitution

de l’indicateur de dette nette du secteur public) est cependant moins pertinent pour juger de la

capacité du gouvernement à faire face à ses dettes à court terme que l’indicateur précédent. Ce

changement de référence a peut-être joué défavorablement dans un environnement de marché

difficile. Il incombera à Rachel Reeves de rassurer les investisseurs. La pression des taux longs plus

élevés implique aussi que la Chancelière de l’Échiquier pourrait être contrainte d’augmenter les impôts ou de réduire les dépenses de 12 milliards de livres sterling sur l’exercice fiscal en cours.

L’augmentation des coûts d’emprunt réduiront en effet les étroites marges de manœuvre chiffrées,

en octobre dernier, à 10 milliards de livres si le programme d’investissement public est maintenu.

Le gouvernement de Keir Starmer se trouve dans une situation délicate à un moment où la

croissance économique du Royaume-Uni semble avoir stagné au cours du dernier trimestre de

2024. L’OBR révisera son évaluation de la situation des finances publiques en mars.

La Banque d’Angleterre dispose d’outils pour atténuer les risques de marché

L’une des principales différences avec la crise des marchés de l’automne 2022 réside dans l’ampleur et la rapidité de la baisse des prix des obligations. En 2022, les rendements des obligations à 30 ans avaient varié de 120 pb en moins d’une semaine, contre 80 pb en plus de deux mois dans la phase de tensions actuelle. L’accélération des ventes avait été causée par une crise de liquidité qui avait contraint les fonds d’investissement LDI (Liability-Driven Investment) et les fonds de pension à réaliser des ventes forcées de titres britanniques. La recherche de la BoE estime qu’environ la moitié de la chute des prix des Gilts était attribuable aux ventes des investisseurs LDI. La BoE était intervenue pour rétablir la liquidité sur le marché des Gilts et se tient prête à le faire à nouveau. Le marché des Gilts semble donc plus résilient.

Les fonds de pension utilisant des stratégies LDI sont tenus de maintenir des coussins de liquidité plus importants, et la Banque peut réaliser des opérations de prêt repos avec ces fonds.

La BoE pourrait également choisir de modifier sa politique de resserrement quantitatif. La Banque prévoit de réduire ses avoirs en Gilts d’environ 100 milliards de livres sterling au cours de cet exercice fiscal, au travers notamment des ventes actives à hauteur de 13 milliards de livres. Ces ventes actives pourraient par exemple être suspendues si les conditions du marché des Giltsse détériorent.

En ce qui concerne la politique monétaire, la BoE peine à faire baisser l’inflation. La désinflation des services semblent caler autour de 5 %, tandis que la croissance des salaires (5,2 % en octobre) n’a jusqu’à présent pas réussi à se normaliser. Dans ce contexte, la combinaison d’une monnaie plus faible et de la hausse des prix de l’énergie est malvenue pour la Banque. Le Comité de politique monétaire (MPC) a maintenu les taux à 4,75 % en décembre, bien que trois participants ont voté pour une réduction. Quoi qu’il en soit, la tendance mondiale, dictée par les Treasuries américains, pourrait réduire l’impact de tout assouplissement de la BoE sur les rendements à long terme. De plus, la part élevée de Gilts détenus par des étrangers (32 % du total) pourrait être perçue comme une source de fragilité. Une intervention directe de la BoE pourrait être justifiée si le marché des Gilts venait à s’emballer.

L’ingérence politique américaine constitue une nouvelle source de risque politique

Il existe une autre raison pour laquelle la situation actuelle diffère de celle vécue sous le mandat de Liz Truss. L’ingérence politique de la future administration américaine s’intensifie, contribuant à la chute de la confiance dans le leadership du Premier ministre Keir Starmer. L’ingérence américaine a exacerbé la crise politique au Canada. Le Premier ministre Justin Trudeau a démissionné début janvier après le départ de l’ancienne ministre des Finances, Chrystia Freeland, du gouvernement canadien à la mi-décembre. Il en va de même pour l’Allemagne, qui se prépare aux élections générales prévues le 23 février, sans compter les récentes tensions avec le Panama, le Mexique ou le Danemark au sujet du Groenland. La prime de risque politique sur les Gilts et d’autres grands marchés obligataires a augmenté en réaction à la politique étrangère plus agressive de Donald Trump. Cette prime de risque politique est l’un des facteurs expliquant la sous-performance marquée des emprunts d’états par rapport aux taux swap (c’est-à-dire la tendance à des spreads swap plus étroits). En effet, les rendements des Gilts à 10 ans se négocient désormais à 60 pb audessus des taux swap en GBP, et l’écart est encore plus important sur les maturités plus longues, les Gilts à 30 ans offrant un rendement de 89 pb au-dessus des taux swap.

Conclusion

Les rendements des Gilts britanniques ont considérablement augmenté cette année. La chute des obligations a une portée mondiale, mais le stress spécifique au marché obligataire britannique a suscité des comparaisons avec la crise qui a conduit à la chute du gouvernement de Liz Truss en 2022. L’ingérence politique des États-Unis a ajouté à la pression sur le marché, mais la Banque d’Angleterre dispose des moyens nécessaires pour apaiser les tensions du marché.