Les actions américaines ont légèrement baissé après avoir atteint des niveaux records. Le président élu Joe Biden a présenté un plan de relance budgétaire de 1 900 Md USD.

Les marchés concentreront leur attention cette semaine sur les décisions prises par deux des principales banques centrales mondiales, notamment, celles de la Banque centrale européenne, face à la récente hausse des rendements obligataires.

La pandémie a accéléré la réorganisation de la mondialisation, qui se structure maintenant autour de deux pôles majeurs : les États-Unis et la Chine. La nouvelle administration Biden devrait adopter une attitude très différente de la précédente vis-à-vis de la Chine, en matière de politique commerciale comme climatique. Ceci étant, les tensions globales existant entre les deux pays semblent vouées à rester aigües, dans un contexte de concurrence économique et technologique durable ; pour cette raison, les investisseurs ont tout intérêt à être exposés à ces deux pôles de la croissance mondiale.

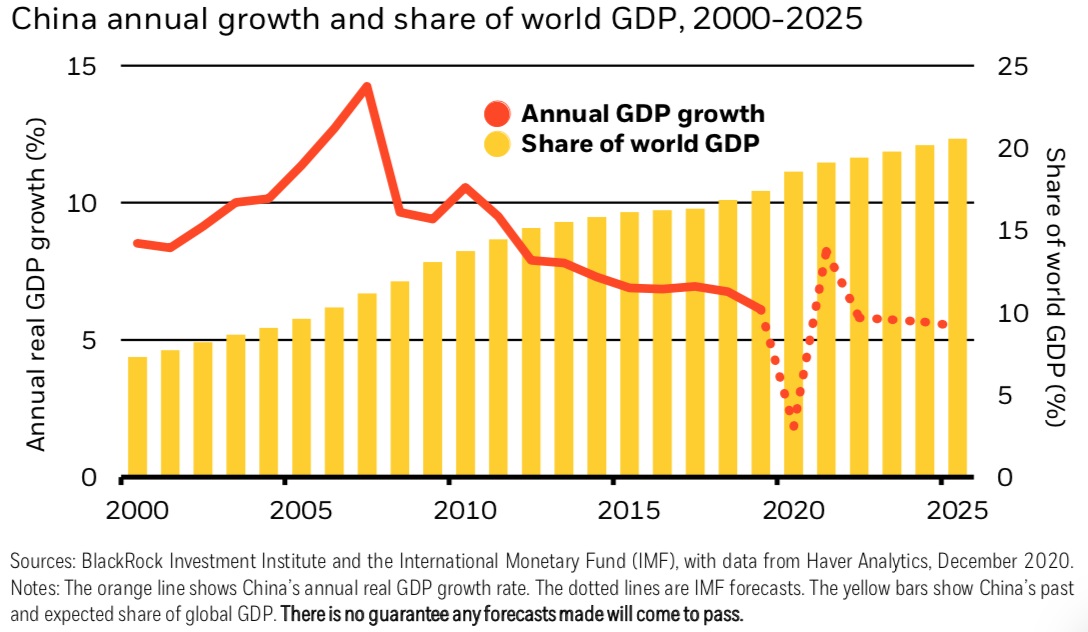

Lorsque nous parlons d’une mondialisation repensée – l’un des trois thèmes majeurs d’investissement que nous avons introduits dans nos Perspectives globales pour 2021 –, nous faisons référence à l’accélération des transformations géopolitiques. Ce thème se caractérise avant tout par deux aspects : un nouvel ordre mondial bipolaire États-Unis - Chine, et une réorganisation des chaînes d’approvisionnement globales. Il n’est pas ici question de démondialisation. La Chine ouvre ainsi ses marchés de capitaux aux investisseurs globaux et continue d’attirer les investissements étrangers. La part de la Chine dans le PIB mondial approche aujourd’hui les 20%, soit quatre fois plus qu’en 2000, même si son taux de croissance s’est ralenti au fil du temps (cf. le graphique ci-dessus). La croissance de la Chine est d’ores et déjà revenue à sa tendance pré- pandémique, ce qui a également aidé d’autres grandes économies à se remettre sur les rails et à laisser derrière elles le choc provoqué par la Covid-19. Le nouveau plan quinquennal chinois devrait mettre davantage l’accent sur le développement de technologies clés, l’atteinte d’émissions nettes de carbone nulles, et la possibilité pour les marchés de mieux prendre en compte le risque de crédit chinois. Dans un tel cadre, les relations entre les États-Unis et la Chine devraient maintenir leur caractère d’intense rivalité, en particulier dans le domaine technologique, les deux pays voulant absolument atteindre l’autosuffisance dans les secteurs qui sont essentiels pour le futur. La Chine cherche ainsi à maîtriser un certain nombre de technologies fondamentales, telles que les semi- conducteurs, dans lesquelles elle est traditionnellement à la traîne des États-Unis.

L’approche de l’administration Biden en matière de politique étrangère devrait être radicalement différente de la précédente, sur le fond comme sur la forme, et notamment se caractériser par un retour à la coopération avec ses alliés sur les enjeux clés du monde actuel : la Chine, la Russie, l’Iran, la démocratie et la cybersécurité. Le nouveau gouvernement américain s’appuiera probablement sur des alliances multi-pays afin de négocier avec la Chine sur des problématiques telles que le commerce et les technologies. La nomination de Kurt Campbell, un diplomate chevronné et spécialiste de l’Asie, au poste nouvellement créé de coordinateur pour la région indo-pacifique témoigne clairement de cette approche à venir, à l’instar de la guerre concurrentielle à laquelle l’administration Biden se prépare face à la Chine. Il est important de noter que cette dernière est sortie renforcée de l’année 2020, grâce à son combat couronné de succès contre le coronavirus et à l’avance qu’elle a prise en matière de redémarrage économique. La Chine a également signé d’importants accords commerciaux durant cette même année, notamment un accord d’investissement avec l’Union européenne et un accord régional de libre- échange avec plusieurs pays de la région Asie-Pacifique, dont le Japon et la Corée du Sud.

Le climat pourrait devenir une priorité essentielle des politiques intérieure et étrangère américaines durant la présidence de Joe Biden et, un domaine de coopération potentielle dans un contexte de tensions plus larges dans les relations entre les États-Unis et la Chine. Les États-Unis devraient ainsi rejoindre l’Accord de Paris sur le changement climatique, et l’ancien secrétaire d’État John Kerry va devenir leur représentant spécial pour le climat. De son côté, la Chine s’est engagée à réduire fortement l’intensité en carbone de son économie au cours de la prochaine décennie et à atteindre l’objectif de zéro émission nette de carbone d’ici 2060. Le gouvernement américain cherchera probablement à tirer parti de sa coopération avec la Chine sur le changement climatique et la santé publique, afin d’avancer en parallèle avec elle sur d’autres sujets où les tensions pourraient en revanche s’aggraver, comme le commerce et les droits de l’homme. Les tensions pourraient également s’étendre au domaine financier, comme en témoigne le retrait forcé intervenu récemment de plusieurs sociétés chinoises du marché américain boursier. Nous voyons là une bonne raison pour les investisseurs de sélectionner et mettre en œuvre avec soin leurs expositions à la Chine, par exemple en prévoyant des allocations directes, croissantes au fil du temps, aux titres cotés en Chine. Toutefois, cette mise en œuvre dépendra aussi des contraintes chinoises pesant sur les investisseurs, notamment politiques et juridiques.

En conclusion, nous réitérons l’intérêt pour les investisseurs de s’exposer aux deux pôles de la croissance mondiale, alors que s’installe un nouvel ordre global dominé par le couple États-Unis - Chine.

Les actifs liés à la croissance chinoise représentent aujourd’hui des détentions stratégiques de base, distinctes des expositions aux titres émergents. Un portefeuille plus axé sur les actifs exposés à la Chine est une nécessité pour qui veut obtenir des performances et une bonne diversification.

D’un point de vue tactique, nous surpondérons les actions asiatiques hors Japon, car de nombreux pays de la région sont parvenus à endiguer efficacement le coronavirus et, de fait, ont pris de l’avance en matière de reprise économique. Les risques liés aux actifs exposés à la Chine comprennent des niveaux d’endettement chinois élevés, une éventuelle dépréciation du yuan et de possibles conflits entre les États-Unis et la Chine ; nous estimons néanmoins que les investisseurs devraient être largement récompensés de ces risques.