- Trois nouveaux facteurs devraient faire grimper l’inflation dans les années à venir, au-delà des anticipations actuelles des marchés ; ce faisant, ils marqueraient la fin d’une décennie de hausse modérée des prix.

- La volatilité des marchés connaît une reprise après des mois de progression constante des actifs risqués, et pourrait continuer à croître fortement à l’approche des élections américaines.

- Les marchés se pencheront sur une vague d’indices des directeurs d’achats publiés cette semaine, afin de mieux jauger le niveau de confiance actuel des entreprises.

Une inflation d’un niveau plus élevé se profile à moyen terme, alors que, depuis une décennie, ce paramètre a été constamment inférieur aux objectifs des banques centrales. C’est là la conséquence de trois nouveaux facteurs : une hausse des coûts de production à l’échelle mondiale, de nouveaux cadres fixés par les banques centrales qui leur permettent de dépasser leurs cibles d’inflation, et une pression politique accrue pour maintenir les taux à un niveau bas dans un environnement de dette élevée.

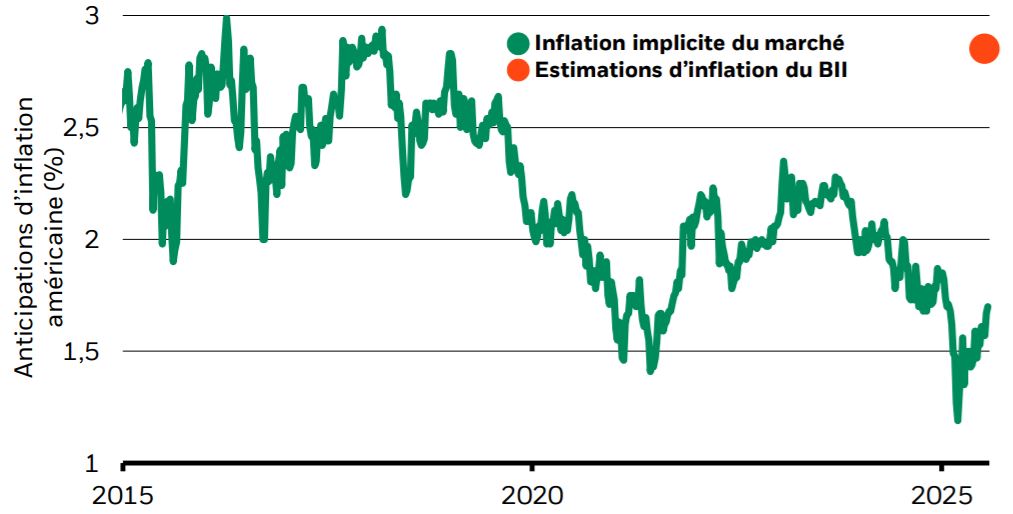

Inflation américaine : estimations du marché par rapport à celles du BlackRock Investment Institute, 2015-2025

Nous prévoyons une croissance annuelle moyenne de l’indice américain des prix à la consommation (IPC) de l’ordre de 2,5 à 3 % entre 2025 et 2030, comme le montre le graphique ci-dessus. Globalement, cela correspondrait, d’une part, à une inflation légèrement supérieure à l’objectif de 2 % fixé par la Réserve fédérale américaine (Fed) (l’inflation de l’IPC tend à dépasser celle de l’indicateur de référence de la Fed, qui est lui basé sur l’indice des prix des dépenses de consommation personnelle, ou PCE), d’autre part, à un véritable bond par rapport à l’inflation actuelle implicite du marché. L’explication réside dans l’augmentation des coûts de production mondiaux. Le choc provoqué par la pandémie de Covid-19 fait croître les coûts des services où le contact physique revêt une importance majeure, et pourrait également accélérer la démondialisation et le remodelage des chaînes d’approvisionnement afin que ces dernières s’avèrent plus résistantes face à de nouveaux chocs potentiels. Une réduction des délocalisations pourrait donner aux travailleurs nationaux un plus grand pouvoir de négociation sur leurs salaires, en particulier dans les pays où la lutte contre les inégalités pourrait redevenir une priorité. Les entreprises dites « superstars », dont beaucoup appartiennent au secteur technologique, pourraient être mieux à même de répercuter des coûts de production plus élevés sur leurs clients, grâce à leurs positions dominantes sur le marché.

Les principales banques centrales sont en train de faire évoluer leurs cadres d’action et visent maintenant à laisser l’inflation dépasser délibérément leurs objectifs. Alors qu’elle ne parvient plus à atteindre ses cibles d’inflation depuis des années, la Fed a adopté un nouveau cadre qui vise à entraîner l’inflation américaine délibérément au-dessus des objectifs, afin notamment de compenser les ‘‘ratés’’ par le passé.

L’institution a également annoncé que, dorénavant, elle ne se préoccuperait plus que des « écarts » par rapport au plein emploi, les tensions sur le marché du travail n’étant plus aujourd’hui d’actualité. Soutenue dans ses efforts par des coûts de production plus élevés, la Fed devrait probablement parvenir à faire croître l’inflation au-dessus de 2 %.

Fondamentalement, la banque centrale ne prend plus en considération les deux principales raisons qu’elle avait auparavant d’augmenter les taux : une inflation en voie de dépasser l’objectif et un marché du travail en surchauffe. Nos anticipations de risques de hausse de l’inflation s’en trouvent confortées, d’autant plus que la pression politique va croissant pour maintenir les taux d’intérêt à un niveau très bas.

Le troisième facteur, c’est la révolution conjointe des politique monétaire et budgétaire que nous venons de vivre, une vraie nécessité pour parer le choc pandémique. Un scénario de risque pourrait selon nous se dessiner, dans lequel les grandes banques centrales perdraient le contrôle des anticipations d’inflation par rapport à leurs niveaux cibles. Ce n’est pas là notre scénario de base, mais il pourrait bien se matérialiser si des garde-fous adéquats et un plan clair de sortie des mesures de relance actuelles ne sont pas mis en place. Le flou maintenant entretenu entre politiques budgétaire et monétaire entraînera une plus grande politisation des prochaines décisions de resserrement de la politique monétaire. L’augmentation considérable de l’endettement signifie également que le coût du service de la dette augmentera lorsqu’un resserrement monétaire interviendra. Le risque moins tangible – mais non moins réel – de réduire le contrôle des anticipations d’inflation pourrait ainsi être plus attractif sur un plan politique. D’un autre côté, un arrêt prématuré des mesures de soutien budgétaire – un risque qui pourrait bien devenir réalité aux Etats-Unis – pourrait entraver la trajectoire de relance qui constitue notre scénario de base.

Nos perspectives en matière d’inflation annoncent un changement important, au sein de l’environnement économique, pour l’investissement. La hausse de l’inflation ne se reflète pas encore dans les valorisations du marché, ce qui crée une fenêtre d’opportunité pour les investisseurs à long terme.

Une fois qu’une inflation plus élevée se matérialise, il est en général trop tard pour que les investisseurs puissent réagir, les marchés ayant alors déjà évolué vers des prix correspondant à des anticipations d’inflation plus fortes. Dans les portefeuilles sans contrainte, nous surpondérons les obligations indexées sur l’inflation et sous-pondérons les emprunts d’État nominaux des marchés développés sur une base stratégique. La mise en place d’une protection contre l’inflation a un coût lorsqu’il y a peu d’inflation, mais elle est devenue aujourd’hui moins onéreuse alors que la garantie qu’offraient les emprunts d’État nominaux est moins grande et que leurs rendements sont proches de leur limite inférieure effective. Nous privilégions également les actifs réels, comme l’immobilier, en tant que sources potentielles de diversification et de résilience. Un certain nombre de marchés d’actions peuvent également offrir une protection partielle contre l’inflation, en complément des obligations indexées sur l’inflation et des actifs immobiliers, moins liquides. Nous donnons notre préférence aux entreprises disposant à la fois de positions solides sur le marché et de la capacité de répercuter des coûts de production plus élevés.