L’année 2020 était si violente en termes de volatilité et les réponses apportées par les banques centrales si massives que les marchés obligataires se retrouvent aujourd’hui dans un calme absolu : les entreprises restent relativement prudentes en Europe, les nouvelles sont rares et peu significatives au regard des liquidités abondantes, et le portage obligataire fait chaque jour son œuvre, offrant des performances régulières, si tant est qu’on ait la possibilité de constituer un portage positif… Difficile en effet de passer la barre du 0% net de frais en restant sur le spectre investment grade et/ou éligible aux grands indices obligataires dont les masses sont colossales… Dans ce contexte, nous recevons ces derniers temps beaucoup de questions d’investisseurs sur notre fonds à échéance 2025, lancé en octobre 2020 et qui bénéficie encore d’un portage de 3.5% brut.

Une fois n’est pas coutume, nous profiterons donc d’une nouvelle semaine où les actualités significatives se faisaient rares pour faire un point d’étape sur notre premier fonds à échéance depuis la création d’Octo AM, Octo Rendement 2025.

En octobre 2020, Octo AM lançait, à la demande des gérants privés d’Amplegest, son actionnaire de référence, son premier fonds à échéance 2025, six mois après le pire stress de crédit de la décennie, profitant ainsi de primes de rendement encore larges, tout en ayant pu observer la capacité d’adaptation des entreprises, les premières publications et la réaction des banques centrales.

C’est donc en toute sérénité, exempt d’entreprises en difficulté en raison de la crise du covid que nous lancions ce fonds à 4.5% de rendement brut, en annonçant un positionnement de risque modéré, très granulaire et une construction de portefeuille progressive tout au long du premier semestre 2021, propice aux nouvelles émissions 5 ans – donc éligibles au fonds – et à des évolutions de spreads significatives au sein de l’univers d’investissement.

Le positionnement global

Rendement moyen : 3.5%

Rating moyen : BB-

Maturité moyenne : Septembre 2025

Granularité : 131 obligations (soit une pondération de 0.76% par ligne en moyenne)

Profitant de notre processus de gestion value comme les autres fonds de la gamme, Octo Rendement 2025 bénéficie d’un rapport rendement/rating moyen tout à fait favorable par rapport au marché, comme en témoigne, ci-dessus, son positionnement sur la courbe de rendement BB-, avec une prime de 180 Points de base par rapport au marché.

Cette prime, associée à un positionnement exclusivement corporate, a permis au fonds de ne quasiment pas être impacté par la hausse des taux ayant animé les marchés obligataires en début d’année et d’offrir une performance largement positive, qu’il nous est impossible de communiquer réglementairement du fait de l’ancienneté du fonds.

L’évolution du fonds

Lors de la première phase de la vie du fonds, certaines obligations financières de notation BBB/BBB- offraient encore temporairement un rendement en ligne avec l’objectif du fonds, comme Unicredit ou Generali. Nous avions acquis ces obligations, en ayant déjà en ligne de mire leur convergence vers un taux quasi nul au cours du S1 2021 et leur cession face à des obligations corporate modérément spéculatives (BB en moyenne) dont le rendement resterait plus stable sur la période ou seraient émises en début d’année. Ceci nous permettait, alors que la situation restait relativement incertaine en octobre 2020, de réaliser un positionnement progressif, tout en profitant, pour les premiers investisseurs, d’un mouvement de resserrement rapide sur quelques opportunités de marché, en complément du rendement structurel du fonds.

Nous terminons actuellement la deuxième phase du fonds et la bascule de ces titres vers des obligations qui resteront structurellement dans le fonds, switchant des rendements entre 0 et 1% vers des rendements entre 2 et 4%, tout à fait en ligne avec le profil du fonds, tout en ayant déjà capitalisé plus d’une année de rendement espéré pour les premiers investisseurs.

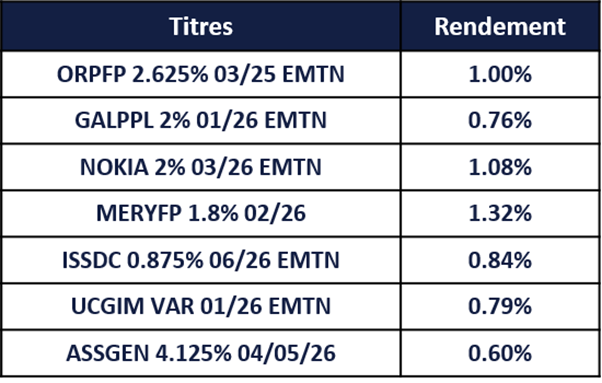

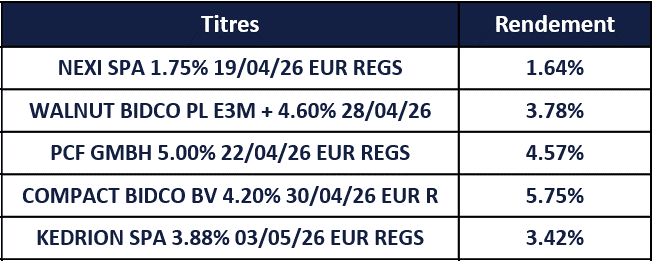

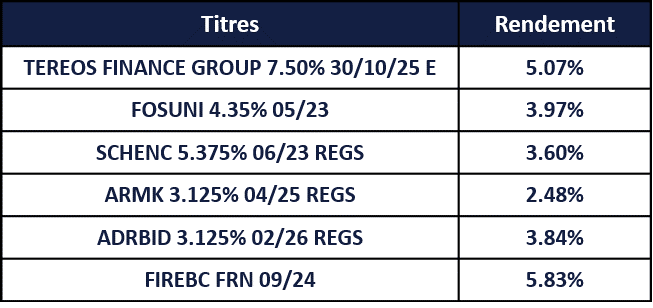

Quelques exemples d’opérations récentes :

Quelques cessions :

Quelques achats :

Quelques renforcements :

Pour les mois et années à venir

Cette phase de construction de portefeuille, très active pendant les premiers mois du fonds pour capter le maximum de rendement possible pour les années à venir, pourrait continuer encore quelques mois de manière beaucoup plus modérée, le fonds étant désormais structuré pour sa phase de portage.

L’objectif des quelques arbitrages à venir se concentrera désormais sur :

- le remplacement d’obligation dont le taux serait quasi nul et donc sans intérêt au global vers des obligations à 1 ou 2% de rendement, donc de risque modéré,

- le remplacement d’obligations remboursées ou la cession de titres en cas de dégradation majeure du profil de crédit mettant en doute la capacité de remboursement à l’échéance. Nous n’avons jusqu’à présent aucun dossier concerné par ce dernier cas.

A noter enfin qu’au-delà de cette gestion modérément active, la stratégie globale du fonds et son positionnement global en termes de notation de crédit, de diversification, de granularité resteront identiques, l’équipe de gestion considérant, depuis la création, qu’il s’agit du meilleur rapport rendement/risque pour un tel fonds et ayant pour premier objectif la clarté et la transparence vis-à-vis des investisseurs. S’il nous est impossible de prédire quoi que ce soit, la réduction régulière du risque au gré de l’approche de la maturité 2025 suggère une baisse progressive du rendement du portefeuille, converti en performance pour les investisseurs. De même, à l’approche de la maturité, la prime complémentaire du fonds face au marché se résorbera, pour atteindre 0 le jour de la fin du fonds, les titres arrivant à échéance.

Le graphique de la courbe du BB- ci-dessus montre qu’aujourd’hui le rendement d’un titre BB- 4 ans est en moyenne à 2% tandis qu’un titre à 2 ans offre 1.5%. Toutes choses égales par ailleurs, le rendement du portefeuille, suivant la courbe des taux, devrait lui aussi chuter progressivement et atteindre environ 2% brut à horizon 12-18 mois tandis qu’il est encore à 3.5% actuellement, soit encore largement supérieur à ceux du contrat Euro des assureurs ou des fonds Court Terme, entre 0 et 2%.

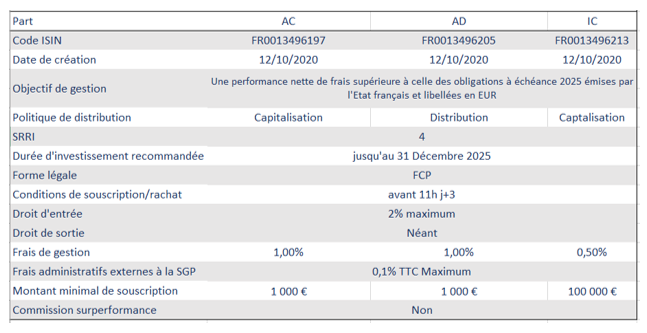

Caractéristiques du fonds