Pour ce premier Hebdo Crédit de la saison, après une trêve estivale qui a permis aux marchés financiers, probablement plus qu’à bon nombre d’autres secteurs, de se remettre du stress du premier semestre, nous dresserons simplement un bref état des lieux des rendements obligataires par catégorie et des grandes lignes que nous pouvons observer sur l’évolution de ces rendements, revenus pour la plupart très proches de ce qu’ils étaient avant la crise.

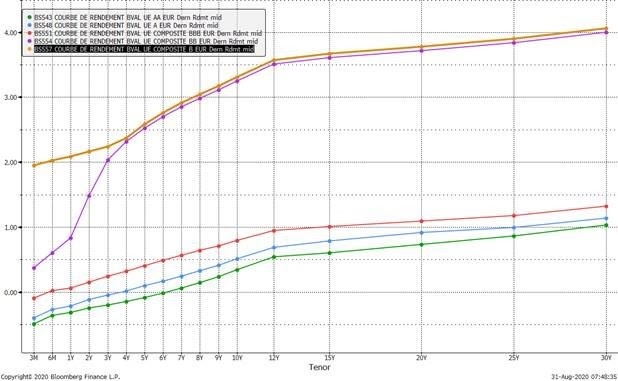

Commençons donc par un graphique reflétant les taux en Euro par catégorie de notation de crédit (et donc de risque) :

Deux constats ressortent de ce graphique :

Deux constats ressortent de ce graphique :

1. Le rendement de 4%, hormis des cas particuliers ou des portefeuilles significativement risqués, est la borne haute que l’on puisse obtenir aujourd’hui pour un portefeuille obligataire.

2. Il existe une différenciation notable entre la catégorie de ‘haute qualité’, c’est-à-dire supérieure à BBB- et la catégorie ‘spéculative’, inférieure à BBB-, tandis que les classes de rating intra-catégorie se sont relativement resserrées. Nous expliquerons les facteurs de cette observation lors de notre présentation de la rentrée, le 8 septembre prochain.

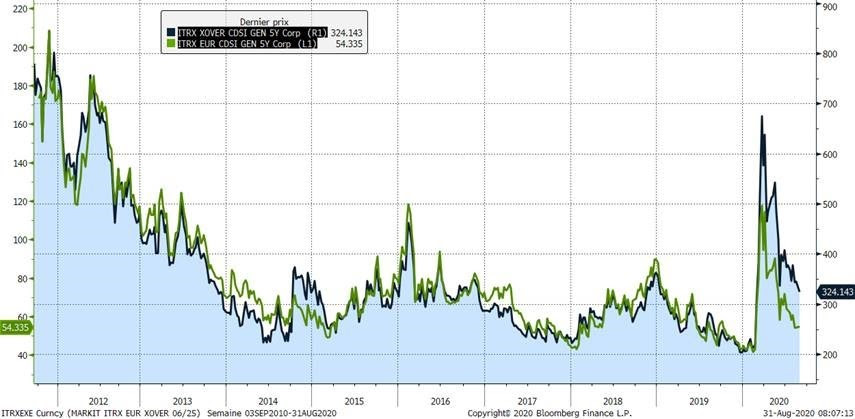

Il est maintenant intéressant de regarder dans le rétroviseur pour voir d’où l’on vient sur ces rendements. Pour ce faire nous utiliserons un graphique de deux indices dérivés issus de l’agence Markit : les iTraxx. S’ils n’ont pas forcément de valeur pour déterminer les rendements obligataires réels car ils sont issus de produits dérivés et représentent un spread, c’est-à-dire une prime de risque à ajouter aux taux de base du marché, ils permettent néanmoins de donner une meilleure indication de l’évolution des rendements en dynamique, notamment parce qu’ils subissent un peu moins que les obligations, en particulier sur le haut rendement, les contraintes d’illiquidité de marché qui peuvent amplifier ou même inverser certaines tendances, en particulier dans les périodes creuses comme le mois d’août.

Trois observations s’imposent à nouveau :

1. Le choc de mars, si violent soit-il avait provoqué des écartements de spreads, et donc de rendement pour les émetteurs privés, à peine au niveau de la crise de 2011 et encore assez loin des extrêmes de 2008 (bien que les moins-values les atteignent parfois en raison des coupons très bas qui étaient légion pré-crise de la Covid-19).

2. Le retour à la normale, orchestré par la très lourde main des banques centrales, s’est fait de manière extrêmement rapide, en à peine quelques mois et avant même que les crises sanitaires et économiques aient livré tous leurs secrets. Il est assez habituel que la finance anticipe mais peut-être cette fois est-elle allée un peu vite, forcée par les banques centrales à injecter l’argent qu’elle reçoit sur les marchés…

3. Le marché offre encore une petite prime de spread par rapport à son niveau pré-crise : environ 10 points de base pour la catégorie de haute qualité de crédit (‘investment-grade’) et 100 points de base pour la catégorie spéculative (‘high yield’).

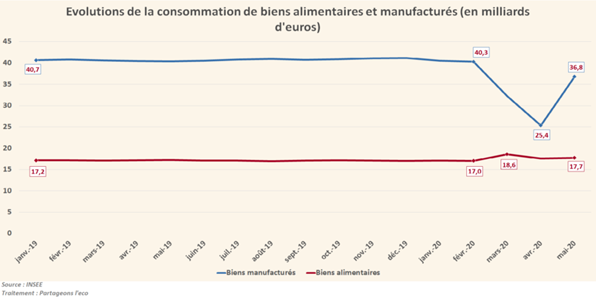

Deux derniers graphiques nous permettront enfin de pondérer ces observations et de se rendre compte de la conclusion principale de cette crise :

Ces deux graphiques reflètent ainsi ce que seront les primes de crédit et les taux de défaut dans les prochains mois. La spécificité de cette crise est en effet de toucher des secteurs précis, parfois plutôt résilients, tandis qu’elle en épargne voire en favorise d’autres. Pas besoin ici de fournir moulte explication et les marchés actions comme la presse financière en donnent des exemples chaque jour…

Ces deux graphiques reflètent ainsi ce que seront les primes de crédit et les taux de défaut dans les prochains mois. La spécificité de cette crise est en effet de toucher des secteurs précis, parfois plutôt résilients, tandis qu’elle en épargne voire en favorise d’autres. Pas besoin ici de fournir moulte explication et les marchés actions comme la presse financière en donnent des exemples chaque jour…

Du côté des secteurs en difficulté se trouvent le tourisme, la consommation discrétionnaire, le transport, les loisirs, l’immobilier commercial…

Du côté des profits se trouvent les technos, la consommation de base, les utilities, la santé, …

Clairement, à court terme, il vaut mieux, en tant qu’investisseur obligataire, éviter les secteurs les plus touchés par la crise vu l’assèchement total de liquidités qui peut parfois survenir pour certaines entreprises et qui peut provoquer des défauts-éclairs, à l’instar de Hertz en début d’été.

Cependant, nous noterons aussi que si les financiers semblent avoir déjà quasiment tiré une conclusion de cette crise, ses effets seront probablement à déplorer pendant encore de nombreux mois, et vu l’impact massif sur certains secteurs, on peut difficilement imaginer que ces derniers ne rejaillissent pas sur les autres d’ici quelques mois. L’adage dit traditionnellement que ‘quand le bâtiment va, tout va’ mais quand le tourisme étranger en France, ou pire, en Espagne sombre de 60% à 75%, les autres secteurs resteront-ils debout sans vaciller ?

Nous touchons du doigt ici le sujet évoqué par Sébastien Galy chez Nordea avec son concept de reprise en K

Certes, à très court terme, on a déjà pu observer aisément ce phénomène sur les valorisations, dont certaines se sont envolées (technos) tandis que d’autres ont sombré (immobilier commercial) mais peut-on vraiment imaginer une déconnexion totale des secteurs économiques à long terme ? Cela nous semble peu probable et le fameux scénario en K largement relayé par la presse, nous semble seulement être une passade de court terme vers un scénario économique long terme plus classique dans lequel l’interconnexion entre les secteurs retrouvera sa prépondérance.

Forts de ces quelques lignes d’introduction, nous vous proposons de nous rejoindre le 8 septembre prochain pour notre visio-conférence de rentrée ‘Deuxième vague ou second souffle, quelle fin d’année pour le marché obligataire ?’ dans laquelle nous présenterons notre stratégie d’investissement obligataire pour les mois à venir.

D’ici là, nous vous souhaitons à tous une très bonne rentrée !