Évaluation globale

Les actions ont réagi à la volatilité de l’été tandis que nous assistions à un recul de la mondialisation sous la forme d’une hausse du protectionnisme et de guerres commerciales. En conséquence, les prix reflètent désormais plus fidèlement l’affaiblissement des fondamentaux. Les faibles rendements obligataires rendent les actions relativement attractives. Toutefois, les perspectives sont plus incertaines, car les prévisions de bénéfices sont encore élevées pour 2020 et de nouvelles révisions baissières ne sont pas à exclure. D’un point de vue économique, l’on peut s’attendre à une stabilisation à des niveaux de croissance faibles.

Actions des marchés développés

En Europe, la saison des résultats a été, pour l’essentiel, conforme aux attentes, mais les anticipations pour les troisième et quatrième trimestres à venir ont diminué. Nous considérons que les prévisions de bénéfices pour 2020 sont trop optimistes et qu’elles seront révisées à la baisse. L’équilibre des portefeuilles reste important pour les investisseurs, compte tenu de l’environnement macroéconomique incertain. Nous continuons à détecter des opportunités parmi les valeurs cycliques, notamment dans les secteurs de l’industrie et de l’énergie. Nous préférons avant tout les entreprises avec des modèles économiques de haute qualité et des bilans solides. Bien que les secteurs de style value soient historiquement bon marché, nous prenons garde aux entreprises très endettées et à celles qui sont particulièrement exposées aux perturbations dans les secteurs comme le commerce de détail, les médias et l’automobile, à moins que nous ne soyons adéquatement indemnisés pour les risques additionnels. Les secteurs défensifs tels que les biens de consommation de base présentent actuellement des valorisations élevées. Nous ne voyons également que peu d’opportunités dans les technologies de l’information, les matériaux et les services aux collectivités. Il est encourageant de noter que les secteurs de la santé et des télécommunications offrent des possibilités.

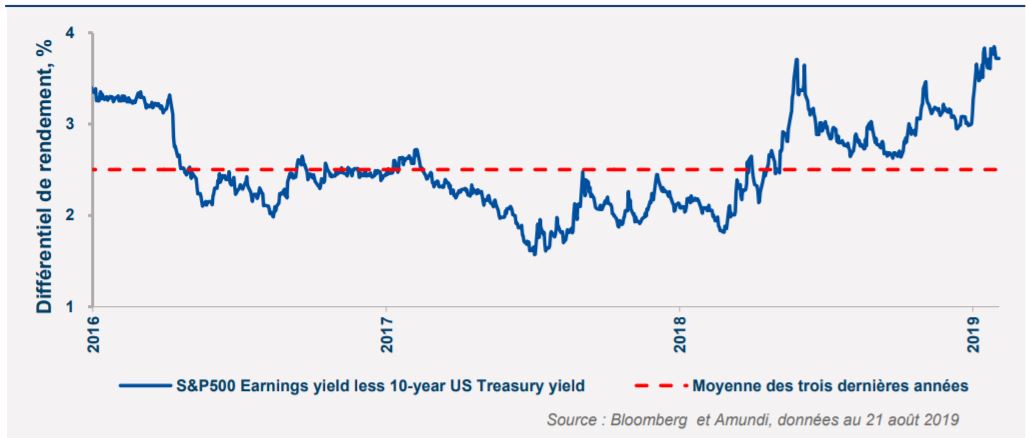

Attrait plus important des actions au vu des rendements obligataires plus faibles

Dans l’Union européenne, le secteur bancaire semble confronté à des difficultés structurelles, compte tenu de la chute des taux d’intérêt. Bien qu’il n’y ait pas de facteurs déclencheurs explicites, nous pensons que les valorisations de ce secteur sont bon marché et qu’une opportunité tactique significative d’acheter les banques européennes devrait se présenter. Globalement neutres sur les valeurs financières, nous préférons les banques aux assureurs. Au Royaume-Uni le risque de Brexit sans accord a augmenté. Cela devrait avoir des répercussions sur l’économie nationale et les pays européens au sens large.

Aux États-Unis, parmi les valeurs cycliques américaines, la saison de publication des résultats volatile que nous avions anticipée pour le deuxième trimestre s’est concrétisée, bien qu’elle n’ait pas été aussi prononcée que nous le craignions initialement. Par conséquent, nous restons désormais prudents à l’égard des secteurs plus cycliques, car c’est là que nous avons observé le plus de points faibles dans les résultats trimestriels et les perspectives des équipes dirigeantes. Si nous préférons toujours les valeurs de croissance, nous croyons maintenant que les valorisations sont extrêmement tendues dans les domaines de la technologie médicale, des logiciels et de la consommation. Les « bond proxies » (actions de substitution aux obligations) et autres titres à faible volume semblent encore très coûteux, à l’exception de l’immobilier qui est notre premier choix dans ce domaine.

De façon générale, aux États-Unis, nous préférons les secteurs comme la consommation discrétionnaire, les soins de santé et les services financiers. Nous sommes peu enthousiastes à l’égard des valeurs industrielles, des services aux collectivités et des produits de consommation courante.

Actions émergentes

Les actions émergentes ont souffert de la détérioration des relations commerciales entre les États-Unis et la Chine et du résultat des primaires en Argentine (suivi de dégradations de la notation du pays par les agences de notation). Les risques et incertitudes géopolitiques restent élevés, ce qui entraîne une augmentation de l’aversion au risque et de la volatilité des marchés qui ne devraient être que partiellement compensés par la posture accommodante des banques centrales. Dans ce contexte, malgré des valorisations attractives, nous privilégions dans l’ensemble la prudence à court terme. Nous préférons, de manière relative, les pays moins exposés aux vulnérabilités extérieures et dont les valorisations sont bonnes (comme le Brésil, la Russie, l’Inde).