« Hahahahaha ! Les signes d’un marché haussier sont de plus en plus évidents ». C’est ce qu’affirmait le titre d’un article publié en première page par le journal d’État chinois Shanghai Securities News le 3 juillet dernier [1].

Trois jours plus tard, et alors que d’autres publications d’État lui ont emboîté le pas – un éditorial en première page du China Securities Journal déclare que les bases d’un « marché haussier vigoureux » [2] ont été jetées – les indices boursiers chinois ont enregistré leur plus forte hausse en séance depuis plus d’un an. L’indice Shanghai Composite a clôturé à 3 450 points le 9 juillet, son record en deux ans et demi, après s’être apprécié de 16,5 % en l’espace de huit séances seulement [3].

Le rebond a permis aux actions chinoises de progresser de 30 % par rapport à leur point bas du mois de mars et d’afficher une performance positive depuis le début de l’année. Au 24 juillet, l’indice Shanghai Composite s’était apprécié de 4,8 % depuis le début de l’année, contre une baisse de 0,5 % pour l’indice S&P 500.

Bien que ce rebond ahurissant ait coïncidé avec des signes de reprise rapide de l’activité économique chinoise, de nombreux observateurs ont mis en doute sa pérennité.

Les événements récents ont ravivé le souvenir des années 2014 et 2015, lorsque Pékin avait, pour la dernière fois, exhorté sa population à acheter des actions. Étant donné que cet épisode s’était mal terminé puisqu’une énorme bulle boursière avait rapidement éclaté, cette prudence est sans doute compréhensible.

Des valorisations excessives ?

Toutefois, même si la hausse des cours a peut-être été excessive et trop rapide, comme le laisse penser le repli du marché depuis le 9 juillet, cela ne signifie pas que les actions chinoises sont surévaluées par rapport aux actions internationales.

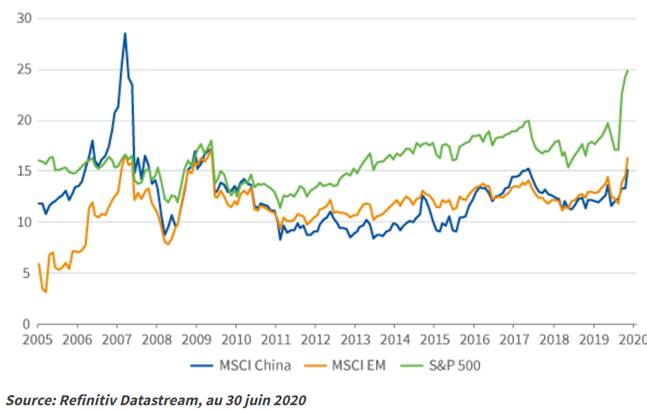

Comme le montre le graphique 1, à la fin du mois de juin, l’indice MSCI Chine se négociait sur la base d’un multiple de 15,2 fois les prévisions de bénéfices. Bien que cela ait sans doute représenté sa valorisation la plus élevée en deux ans et demi, les actions chinoises ne s’en sont pas trouvées plus chères que la moyenne des actions émergentes.

Comparé aux actions américaines – l’indice S&P 500 se négocie selon un ratio cours/bénéfice prévisionnel de 24,9, un niveau jamais atteint depuis l’apogée de la bulle internet – le marché chinois semble relativement bon marché. C’est particulièrement vrai si l’on considère que la Chine semble avoir maîtrisé la pandémie de COVID-19. Le nombre officiel de décès en Chine, qui est inférieur à 5 000, contraste fortement avec ce qui se passe aux États-Unis, qui avaient annoncé plus de 150 000 décès à la fin du mois de juillet, soit près d’un quart du total mondial [4].

Graphique 1 : les valorisations des actions chinoises ne semblent pas excessives

Bien que la Chine ait mauvaise réputation lorsqu’il s’agit de fournir des chiffres officiels, les données sur le coronavirus ne faisant pas exception, le pays n’a signalé en moyenne que 12 nouveaux cas par jour entre le 22 mai et le 22 juillet [5]. Ces chiffres ont permis une reprise économique rapide. La production a augmenté de 3,2 % au deuxième trimestre, après une chute record de 6,8 % au cours des trois premiers mois de l’année [6].

Bien que la Chine ait mauvaise réputation lorsqu’il s’agit de fournir des chiffres officiels, les données sur le coronavirus ne faisant pas exception, le pays n’a signalé en moyenne que 12 nouveaux cas par jour entre le 22 mai et le 22 juillet [5]. Ces chiffres ont permis une reprise économique rapide. La production a augmenté de 3,2 % au deuxième trimestre, après une chute record de 6,8 % au cours des trois premiers mois de l’année [6].

« Bien que les premiers cas de COVID-19 soient apparus en Chine, les autorités chinoises ont protégé avec succès la population et l’économie », déclare Alistair Way, responsable des actions émergentes chez Aviva Investors.

Toutefois, il concède que la reprise est loin d’être uniforme. Les ventes au détail, par exemple, ont diminué de 4 % au deuxième trimestre par rapport à la même période en 2019 [7]. Néanmoins, il affirme que le marché chinois « semble relativement rassurant dans un environnement mondial où les fondamentaux restent souvent défavorables ».

Les mensonges, les parjures et les statistiques...

Alors que la plupart des autres pays s’efforcent de relancer leur économie tout en essayant de contenir la maladie, les données économiques de la Chine, tout comme ses statistiques sur le coronavirus, font sourciller.

Cependant, Xiaoyu Liu, gérante d’un portefeuille d’actions émergentes chez Aviva Investors, affirme qu’il n’y a aucune raison de douter de la forte reprise de l’économie, de multiples statistiques provenant de divers secteurs confirmant cette tendance.

« Même pour ceux qui ne veulent pas accorder trop d’importance aux chiffres officiels, les chiffres non officiels sur des données comme la consommation d’électricité brossent un tableau similaire. De manière anecdotique, j’ai entendu dire que les gens font désormais la queue pour aller aux restaurants de Shanghai. La vie est pratiquement redevenue normale », dit-elle.

Si les efforts de Pékin pour soutenir le marché peuvent expliquer en partie la reprise observée début juillet, d’autres facteurs semblent au moins aussi influents. Par exemple, cela fait un moment que la plupart des investisseurs institutionnels internationaux sous-pondèrent les actions chinoises, la majorité des entreprises étant considérées de mauvaise qualité en raison de leur piètre historique en matière de gouvernance d’entreprise.

« J’ai l’impression que beaucoup de fonds ont eu du mal à réduire leurs sous-pondérations et il semblerait que ce ne soit pas terminé. Je ne pense pas que nous nous rapprochions du stade d’une bulle spéculative du point de vue des valorisations, certainement pas comme la frénésie à laquelle nous avons assistée en 2015 », affirme Alistair Way.

Bulle technologique

Il est intéressant de noter qu’en dépit de l’aggravation des tensions commerciales et des propositions de Washington visant compliquer la cotation des entreprises chinoises sur les bourses américaines et l’investissement des fonds de pension américains dans ces mêmes entreprises, les actions chinoises cotées aux États-Unis ont enregistré des performances tout aussi impressionnantes. « Cela tend à prouver que cela ne se résume pas à la frénésie des investisseurs particuliers chinois », ajoute Alistair Way.

La vigueur récente du marché chinois s’explique aussi par la domination croissante des géants de l’Internet, contrairement à la plupart des autres marchés boursiers émergents où les producteurs de matières premières et d’autres activités économiques cycliques sont fortement représentés. « Du point de vue des investisseurs en actions émergentes, le marché chinois a pâti nettement moins de la crise en termes de résultats. C’est un segment où il fait bon investir contrairement aux autres marchés de l’univers émergent », affirme Xiaoyu Liu.

Cette dernière et Alistair Way reconnaissent que les valorisations de certains titres, en particulier dans les secteurs technologique et pharmaceutique, semblent excessives. Selon Alistair Way, Meituan Dianping illustre parfaitement le degré de distorsion des marchés, qui a conduit à des niveaux de concentration toujours plus élevés. Le cours du titre de la société de livraison à domicile de produits alimentaires a presque triplé depuis son introduction en bourse en septembre 2018 [8]. Bien qu’elle n’ait jamais réalisé de bénéfice, l’entreprise est évaluée à 1 130 milliards de HK$ (147 milliards de dollars US), ce qui lui confère une pondération supérieure à l’ensemble du marché boursier indonésien au sein de l’indice MSCI Emerging Market.

« Cela fait partie de la dynamique mondiale qui oppose les valeurs de croissance aux titres « value », les investisseurs de toutes natures préférant acheter des « concept stocks » (actions chinoises possédant une grande part de leurs actifs en Chine mais cotées sur des places boursières mondiales), des valeurs technologiques ou liées à Internet, ignorant alors largement le reste du marché », explique Alistair Way.

Notant que l’indice Chinext se négocie selon un ratio cours/bénéfices prévisionnels de 40, Xiaoyu Liu reconnait qu’il reflète clairement des hypothèses de croissance extrêmement optimistes. Toutefois, elle affirme qu’il se produit la même chose sur les autres marchés à travers le monde.

En raison de l’abondance de liquidités, les investisseurs ont fait monter le prix des actions de toute entreprise jugée capable de générer de la croissance, en particulier dans les secteurs technologique et pharmaceutique. « Il n’est pas aisé de justifier certaines de ces valorisations. Mais le fait de privilégier les valeurs de croissance au détriment des titres « value » est un phénomène mondial, même si la Chine en est sans doute l’expression ultime », confirme Xiaoyu Liu.

Le virus des voyages

La majorité des valeurs de croissance étant largement survalorisées, Alistair Way et Xiaoyu Liu se tournent vers d’autres secteurs du marché pour trouver de la valeur.

Alistair Way estime que le secteur chinois des voyages et du tourisme recèle un potentiel haussier dans la mesure où de nombreux titres évoluent toujours à de très faibles valorisations après avoir fortement corrigé en début d’année. « Les agences de voyage en ligne qui se concentrent sur l’économie domestique, comme Trip.com et les sociétés de jeux de Macao, ont été parmi les secteurs les moins performants du marché cette année. Nous entrevoyons un potentiel haussier sous réserve que la situation continue à se normaliser », confie-t-il.

Quant à Xiaoyu Liu, elle estime que les valeurs du secteur de l’assurance présentent un potentiel de performance à long terme étant donné que le PIB chinois par habitant a dépassé les 10 000 dollars l’année dernière [9]. « À partir de ce seuil, les gens commencent à considérer qu’ils sont suffisamment aisés pour souscrire pour la première fois des polices d’assurance santé et d’assurance vie », observe-t-elle.

Tensions entre deux superpuissances

Si les deux gérants sont relativement optimistes quant aux perspectives du marché chinois, ils restent conscients des risques. Le niveau élevé de la dette chinoise est une préoccupation constante, mais la détérioration des relations entre les États-Unis et la Chine constitue une inquiétude plus immédiate.

Ces dernières semaines, les tensions entre les deux superpuissances se sont aggravées pour plusieurs raisons, et notamment : les efforts des États-Unis pour nuire au fabricant chinois d’équipements de télécommunications Huawei ; la nouvelle loi chinoise sur la sécurité nationale à Hong Kong ; le rejet par Washington de la revendication chinoise sur la mer de Chine méridionale ; et le fait que les deux pays se rejettent la faute quant à l’origine de la pandémie de coronavirus.

Si l’accord commercial conclu entre les deux nations en décembre 2019 tient pour l’instant, il reste fragile. Washington envisagerait de rétablir les droits de douane, Donald Trump cherchant à exercer des représailles contre Pékin. Il accuse en effet la Chine d’être à l’origine de la pandémie, sujet qui est au cœur de sa tentative de réélection [10].

Alistair Way estime que le risque d’une nouvelle escalade des tensions n’a pas encore été pleinement intégré dans les cours. Si les États-Unis commençaient à revenir sur les accords conclus précédemment, les marchés émergents, et en particulier la Chine, réagiraient mal.

« Trump est conscient qu’une guerre commerciale porterait préjudice aux consommateurs et aux entreprises américaines ; il n’est donc pas certain que ce soit le meilleur calcul pour lui en vue de sa réélection. D’un autre côté, ces tensions ont peu de chances de se dissiper rapidement, quel que soit le résultat des élections de novembre », prévoit-il.

Mais la plus grande inquiétude concerne une potentielle deuxième vague d’infections de coronavirus qui obligerait à un nouvel arrêt de l’économie chinoise. Pékin et d’autres régions chinoises ont connu une recrudescence de nouveaux cas en juin. Même si elles ont toutes été contenues relativement rapidement, la menace d’un épisode plus grave subsistera jusqu’à ce qu’un vaccin ou un traitement contre la maladie soit trouvé. Mais pour l’instant, les investisseurs semblent vouloir continuer à faire abstraction de ces craintes.

Dans son article du 6 juillet, le China Securities Journal a affirmé que la vigueur du marché boursier était désormais plus importante que jamais pour l’économie. Les autorités espèrent clairement que les consommateurs chinois réagiront à une augmentation de la valeur de leurs portefeuilles d’actions en consommant davantage, ce qui devrait soutenir l’économie.

Même si cette propagande manifeste pourrait évidemment alimenter une bulle insoutenable, cette menace ne semble pas immédiate. Pour l’instant, il existe encore des opportunités intéressantes parmi les valeurs chinoises.