Depuis un début d’année très difficile pour les marchés, beaucoup d’eau a coulé sous les ponts. La performance des actifs risqués sur les Bourses européennes a rebondi de 15% depuis le point bas de février. Certes sur l’année en cours, leur rendement demeure quasi-nul, mais cette reprise reste quand même spectaculaire. Le temps est-il venu de prendre quelques bénéfices ?

L’année est évidemment encore très longue, mais les trois facteurs susceptibles de faire redémarrer les marchés que nous suivons depuis plusieurs mois semblent s’essouffler et il faudra trouver tout au moins d’autres thèmes pour prolonger cette hausse.

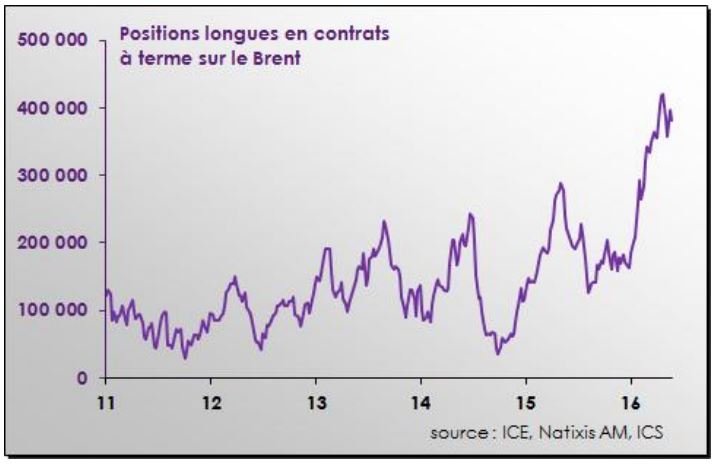

En effet, nous comptions d’abord sur un rebond du pétrole pour retirer plusieurs éléments anxiogènes du début de l’année. L’industrie énergétique américaine était entrée dans une spirale négative. Le caractère déflationniste de la baisse du prix de l’énergie entretenait le sentiment d’impuissance des politiques monétaires. Depuis, et nous le pressentions, le baril a remonté. Mais le commerce mondial s’avère toujours léthargique et l’offre supérieure à la demande. Du coup, il semble que la hausse dernière se soit effectuée sur des achats spéculatifs comme en témoigne l’accélération des positions longues sur les contrats à terme.

Positions longues en contrats à terme sur le Brent

Si, comme nous pouvons le penser, l’or noir déchu fait maintenant du sur-place, l’embellie que ce retour en grâce a provoqué sur plusieurs actifs pourrait avoir à en souffrir. Effectivement, le high yield américain, par exemple avait largement bénéficié d’un regain d’optimisme sur les évolutions du baril, les spreads se réduisant dans le sillage de la remontée des cours sur le brut américain.

Prix du pétrole et high yield américain

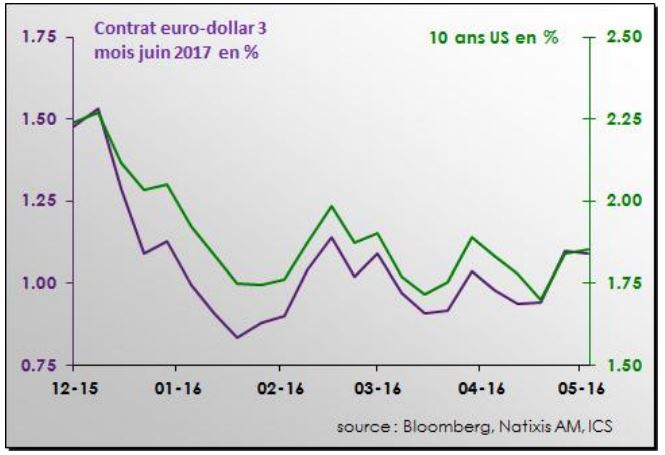

Cette situation risque d’être compliquée par un durcissement du message de la Fed. La Banque Centrale américaine avait temporisé après le recul des marchés et des craintes sur l’environnement international. C’était pour nous le second motif pour croire dans le rebond des marchés. Mais voilà que Janet Yellen va devoir contenter les faucons de la Fed et pointe à nouveau une meilleure orientation de l’économie américaine pour justifier d’une possible reprise du cycle de resserrement monétaire. La difficulté est que les taux longs américains, qui avaient suivi les anticipations de taux courts (en l’occurrence ici le futur euro-dollar à 3 mois), vont certainement se retendre. Les entreprises américaines, qui essuient encore un ralentissement de plusieurs statistiques de conjoncture, vont devoir faire face à des conditions financières un peu moins bonnes à un moment où leurs marges se tassent par la stagnation des chiffres d’affaires et la légère pression sur la masse salariale. Du coup, l’avenir à court terme de Wall Street semble plus incertain.

Etats-Unis : taux 10 ans et anticipations de taux courts

Enfin, une relance en Chine constituait le troisième pilier de notre intérêt pour les actifs risqués. De ce point de vue, les investisseurs semblent avoir écarté le risque d’un atterrissage brutal de l’économie chinoise pour 2016. Toutefois, la situation financière de la Chine devient de plus en plus inquiétante, car son niveau d’endettement a explosé depuis 2008. Lors des 15 dernières années, la croissance de l’endettement chinois a été trois fois supérieure au rythme de croissance de son économie. La dette cumulée des sociétés et des ménages atteint 207% du PIB. Celle de l’Etat est estimée entre 40 et 55% du PIB. Il est problématique pour une économie en développement d’avoir un niveau de dette équivalent à celui des pays industrialisés (ratio dette globale/PIB de 250%). Cette croissance dopée au crédit n’est donc pas soutenable dans le moyen terme et les marchés risquent de le sanctionner un jour ou l’autre, après avoir été rassurés que 2016 soit préservé.

Evolution de la dette chinoise

Plusieurs facteurs assombrissent donc l’horizon des marchés et il est sans doute urgent d’attendre, mettre en place des couvertures ou prendre un peu de profit. Quand on ajoute à cela les incertitudes électorales en Europe ou aux Etats-Unis, on comprend que la volatilité de marché devrait permettre d’offrir des points d’entrée plus favorables. Naturellement, il ne faut pas confondre météo et climat, et tout pourrait se clarifier progressivement, mais il faut bien le reconnaître, des menaces entourent désormais les marchés et font craindre des rendements à l’image de la température en Europe : en baisse !