Le resserrement monétaire agressif a un impact.

Les événements récents ont pour toile de fond des hausses de taux d’intérêt très agressives - nous n’avons pas connu un tel degré de resserrement monétaire aussi rapide depuis des décennies. Nous devons également ajouter l’impact supplémentaire du passage de l’assouplissement quantitatif au resserrement quantitatif.

C’est aux États-Unis que les taux ont augmenté le plus rapidement et le plus fortement. Nous voyons des signes clairs que cela a provoqué un resserrement du crédit. Cela a également mis en évidence une lacune dans la réglementation américaine des banques de second rang, qui a permis à SVB d’adopter une position extraordinaire en matière de risque de duration, ainsi que des problèmes liés à l’utilisation généralisée des fonds du marché monétaire aux Etats-Unis. En revanche, nous pensons que Credit Suisse est un cas unique et particulier, et non un cas générique pour les banques européennes.

Nous pensons que le resserrement du crédit est beaucoup plus important aux États-Unis. En revanche, l’Europe bénéficie d’un coup de pouce opportun grâce à la chute des prix de l’énergie. Le thème actuel est donc l’amélioration du flux de nouvelles en Europe et le déclin du flux de nouvelles aux États-Unis.

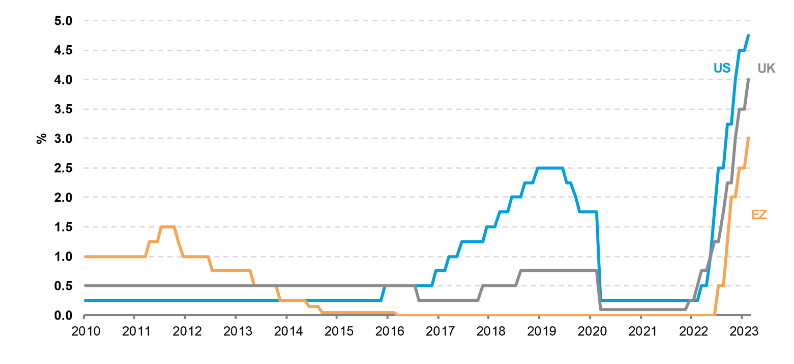

Les banques centrales relèvent leurs taux de manière agressive

- Source : Columbia Threadneedle Investments et Bloomberg au 28 février 2023

Le resserrement du crédit aux États-Unis rapproche la récession.

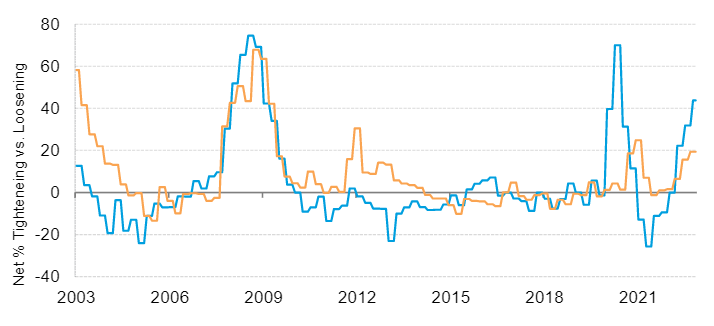

Avant l’effondrement de SVB, les banques américaines avaient déjà fortement resserré leurs normes de prêt, à des niveaux proches de ceux observés lors de la crise financière mondiale. Des signes de resserrement du crédit sont également visibles sur le marché américain des obligations d’entreprises.

Les consommateurs américains sont restés positifs et ont rapidement dépensé leurs "tirelires Covid". L’ampleur de leurs dépenses a suffi à repousser toute récession jusqu’à présent.

Certains signes encourageants montrent que l’inflation américaine est déjà en baisse, même dans les domaines cruciaux du logement et des salaires. Cependant, nous pensons qu’il faut des signes plus clairs d’un assouplissement du marché de l’emploi et qu’il faudra probablement une récession et une hausse du chômage avant que la Fed ne fasse marche arrière.

Nous ne pensons pas que la récession prévue sera si grave aux États-Unis.

Les banques resserrent déjà leurs normes de prêt

- Source : Réserve fédérale américaine, Banque centrale européenne, Bloomberg au 28 février 2023. Les données mesurent le pourcentage de banques qui durcissent leurs conditions de prêt moins celles qui les assouplissent et varient donc entre +/ -200 %.

Le pessimisme en Europe reste excessif malgré la fin de la crise énergétique.

Les inquiétudes concernant la contagion financière ne semblent être qu’un autre symptôme de l’effondrement extraordinaire de la confiance des entreprises, des investisseurs et surtout des consommateurs en Europe au cours de l’année écoulée. Le consensus prévoit toujours une récession malgré la fin de la crise énergétique.

Je ne prévois pas de boom en Europe, mais la baisse des prix de l’énergie devrait soutenir la croissance et, surtout, la confiance. Une fois la confiance revenue, un cercle vertueux devrait s’enclencher et suffire à soutenir la croissance économique.

La confiance des entreprises s’est déjà nettement améliorée. La confiance des consommateurs européens s’est également redressée, mais le point de départ était plus déprimé que lors de la crise financière mondiale ou de la Covid. Mais une fois dissipées les craintes de ne pas pouvoir payer leurs factures d’énergie hivernales, les consommateurs européens ont encore leurs "tirelires Covid" à dépenser. Je vois un grand retournement de situation dans les ventes au détail en Allemagne.

Si un hiver chaud, humide et venteux a été déterminant, l’évitement de la crise énergétique n’est pas le fruit du hasard. L’offre et la demande ont réagi massivement. L’intervention bien conçue de l’Allemagne sur les marchés de l’énergie est remarquable, car elle a permis de protéger les consommateurs tout en réduisant considérablement la consommation d’énergie, dépassant ainsi les objectifs de réduction de 20 %.

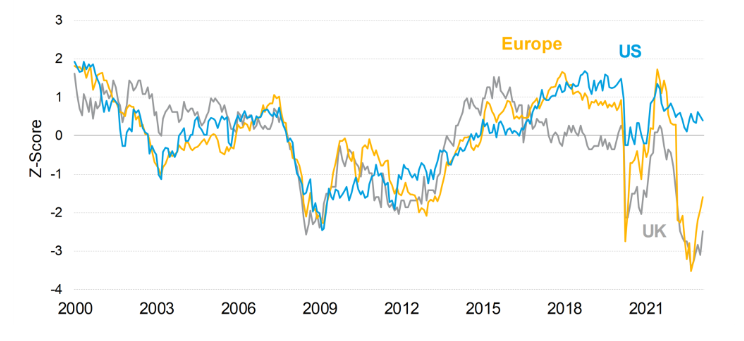

Les consommateurs européens moins déprimés

- Source : Columbia Threadneedle Investments et Bloomberg au 28 février 2023

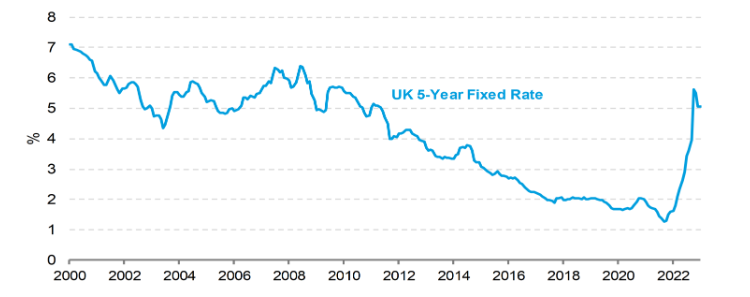

Le Royaume-Uni est également trop morose, bien que le taux hypothécaire plus élevé limite l’enthousiasme.

Durant les jours sombres de l’automne, la probabilité implicite d’une récession au Royaume-Uni atteignait 91 %, un degré d’accord inouï parmi les économistes !

Non seulement la crise énergétique est désormais passée, mais les prix de l’énergie pour l’hiver prochain ont chuté rapidement au cours des derniers mois. Nous nous attendons à ce qu’une offre de détail à prix fixe inférieure au plafond de 2 500 livres sterling pour l’hiver prochain soit bientôt disponible. Cela devrait dissiper une grande crainte pour les consommateurs britanniques.

Alors que le marché est sceptique, nous pensons que l’objectif de 2,9 % pour l’inflation à la fin de cette année, fixé par le gouvernement et maintenant soutenu par la Banque d’Angleterre, est tout à fait raisonnable. Les factures d’énergie verront une augmentation de 90 % remplacée par une réduction de 20 % et l’impact sur les chiffres de l’inflation sera spectaculaire.

Avant de s’emballer, il faut savoir que la forte augmentation des taux hypothécaires pèsera très lourdement sur l’économie britannique. Toutefois, l’impact sera réparti sur les années à venir grâce à la durée restante des prêts hypothécaires à taux fixe. L’économie britannique devrait croître, mais modestement.

La hausse des taux hypothécaires est un frein majeur à l’économie britannique

- Source : Columbia Threadneedle Investments et Bloomberg au 28 février 2023

Les obligations d’État sont intéressantes, tout comme les actifs à risque britanniques et européens

Compte tenu des rendements réels offerts, les obligations d’État semblent intéressantes. Si les taux d’intérêt peuvent continuer à augmenter, cela souligne la détermination des banques centrales à maîtriser l’inflation.

Il est tout à fait possible que les taux américains tombent en dessous des taux européens, d’autant plus que ces derniers doivent encore augmenter. Cela indiquerait une appréciation de l’euro et une faiblesse du dollar américain.

Les marges bénéficiaires des entreprises américaines ont déjà été mises sous pression, même si la croissance en volume a été forte. En revanche, le tableau de la rentabilité des entreprises européennes et britanniques est plus positif. Cela va de pair avec des perspectives moins attrayantes pour le secteur clé de la technologie aux États-Unis, alors que les entreprises technologiques matures se disputent de plus en plus leurs marchés. Nous préférons donc les actifs à risque européens et britanniques.

La Chine est passée de Covid zéro à Covid-100. La réouverture de son économie donne un coup de fouet à l’économie mondiale.

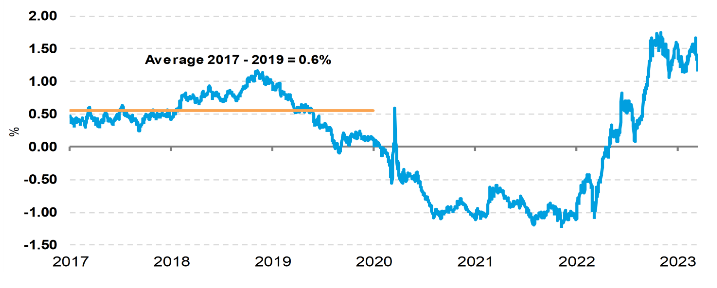

D’énormes changements dans les taux réels sur 10 ans

- Source : Columbia Threadneedle Investments et Bloomberg au 28 février 2023