Les marchés continuent de s’interroger sur le nouveau cadre d’action adopté par la Réserve fédérale américaine, avec pour conséquence une déconnexion entre leurs anticipations et les projections de l’institution en matière de taux. La croissance de l’emploi aux États-Unis a ralenti de manière inattendue en avril. Les chiffres de l’activité américaine à court terme ne devraient pas avoir d’incidence sur les perspectives de taux directeur de la Fed – et ne doivent donc pas être surinterprétés…

Les marchés tablent sur un relèvement des taux directeurs américains, actuellement proches de zéro, dès l’année prochaine ; la Réserve fédérale américaine (Fed) a pourtant clairement fait entendre, au travers de son nouveau cadre d’action, qu’elle resterait en deçà de la courbe en matière d’inflation. Il nous paraît de fait dangereux de surinterpréter les chiffres de l’activité à court terme, aussi bon soient-ils, dans un contexte de redémarrage vigoureux. Il en faudra probablement (beaucoup) plus pour que la Fed revoie l’orientation de sa politique, une volonté que les marchés semblent sous-estimer.

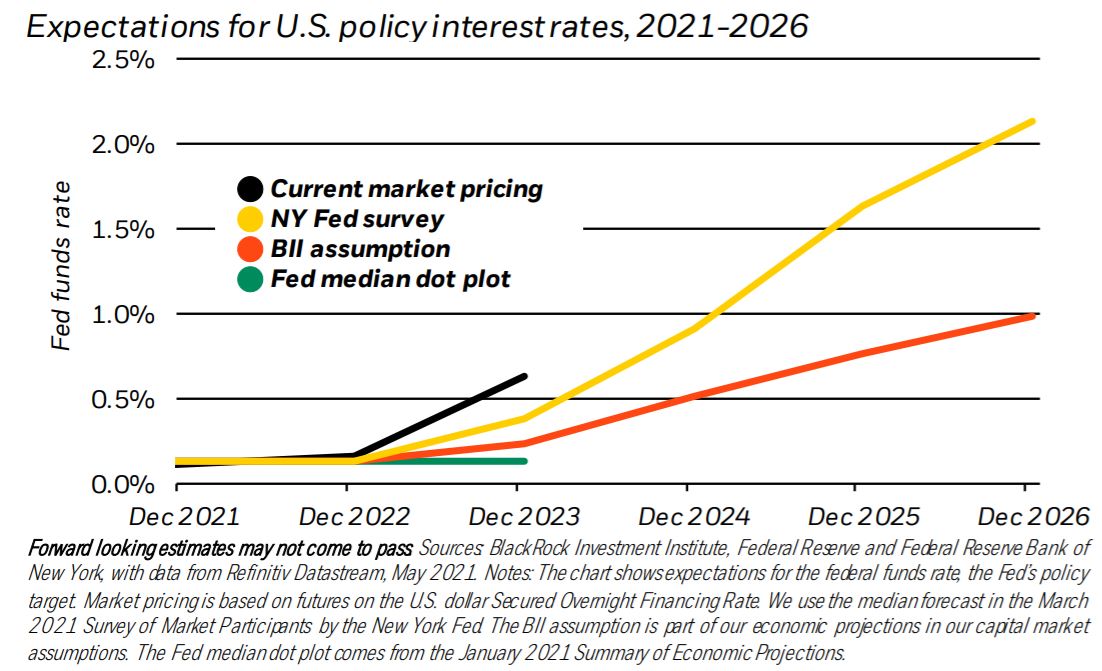

La Fed a réaffirmé sa volonté de demeurer en deçà de la courbe en matière d’inflation, conformément à son nouveau cadre d’action qui a été conçu pour que l’inflation puisse dépasser son objectif et compenser ainsi sa faiblesse chronique passée. Les marchés se montrent cependant dubitatifs à l’égard de cette nouvelle posture, dans un contexte de solide redémarrage économique. De fait, si l’on en croit leurs cours actuels, ainsi que les prévisions du consensus, le taux des fonds fédéraux, soit le taux directeur de la Fed, entamerait une hausse bien plus tôt que ce qu’indiquent les propres estimations des responsables de l’institution (cf. le graphique ci-dessus). Cet écart en matière d’anticipations nous paraît avoir deux causes. Tout d’abord, les investisseurs pourraient fonder trop d’espoirs sur les données de la croissance à court terme, dans un contexte avant tout caractérisé par un redémarrage économique vigoureux. Le choc provoqué par la Covid19 nous semble s’apparenter davantage à une catastrophe naturelle, à laquelle succède un « redémarrage » rapide, qu’à une phase de récession classique du cycle économique que suit une « reprise ». Par conséquent, la hausse significative enregistrée par la croissance sur le court terme ne pourra être que temporaire. Ensuite, bon nombre des acteurs du marché ne se sont toujours pas déshabitués de l’ancien cadre de la banque centrale américaine et sous-estiment de fait sa volonté de pousser l’inflation au-dessus de son objectif .

Les marchés bruissent d’une réduction possible des achats d’actifs de la Fed, bien que cela ne semble pas être une de ses priorités. Une réduction progressive constituerait, en soi, la première étape vers une normalisation de la politique monétaire de l’institution ;toutefois, et même si le sujet était abordé plus tard dans l’année, cela ne présagerait pas obligatoirement d’un relèvement rapide des taux. Il existe donc un risque, si la Fed évoque le sujet, que le marché ne devienne volatil, ou que la communication qui en est faite ne soit pas suffisamment claire. Les investisseurs devront passer outre ces éventuels épisodes de volatilité : en tout état de cause, notre thème d’un nouveau régime nominal induit que la Fed mettra probablement beaucoup plus de temps que par le passé à relever ses taux face à une hausse de l’inflation.

L’inflation – et non les perspectives de croissance à court terme – semble constituer le principal sous-jacent des perspectives de taux de la Fed selon son nouveau cadre d’action. Ainsi, pour que la Fed envisage un relèvement de ses taux, deux conditions devraient être réunies. Premièrement, il faudrait que l’indice des prix des dépenses personnelles de consommation (PCE), qui est l’indicateur d’inflation privilégié de la Fed, se maintienne à l’objectif de 2% fixé par l’institution, ou à proximité, sur une durée prolongée. Or, le dépassement actuel de l’inflation ne répond pas à cette exigence, la banque centrale estimant qu’il est dû à des facteurs transitoires. Il semble en outre incertain que ce dépassement puisse perdurer alors que le redémarrage en cours a généré une dynamique inhabituelle de l’offre et de la demande. C’est notamment la raison pour laquelle nous avons récemment cessé de surpondérer les obligations indexées sur l’inflation sur l’horizon tactique. Deuxièmement, il faudrait que les prévisions d’inflation de la Fed croissent par rapport à leurs niveaux actuels et laissent ainsi présager une période prolongée où l’inflation serait légèrement supérieure à l’objectif. Le calendrier de relèvement des taux de la Fed pourrait-il éventuellement être avancé ? Oui , en particulier si l ’on assistait à une spirale haussière des prix et des salaires, qu’engendrerait le comportement des particuliers et des entreprises.

En substance, la Fed travaille actuellement à r enforcer sa crédibilité, et elle ne réexaminera sa politique d’assouplissement monétaire que si différentes exigences sont réunies – et ce, même en cas de hausse de l’inflation réelle. Les chiffres exceptionnels que la croissance devrait afficher dans les mois à venir n’auront donc probablement que peu d’incidence sur les perspectives de taux de l’institution ; pour cette raison même, la dynamique vigoureuse du redémarrage actuel ne doit pas susciter d’espoirs excessifs. Par conséquent, il convient de maintenir les investissements à mesure que le redémarrage s’amplifie. Nous demeurons favorables au risque, mais ce qui sous-tend maintenant notre posture, ce n’est plus l’attente d’une surprise haussière provoquée par le redémarrage mais la conviction que les marchés sous-estiment la volonté réelle de la Fed d’appliquer son nouveau cadre. Des risques demeurent toutefois, notamment une réaction potentiellement excessive des marchés face au rebond de la croissance à court terme, ainsi qu’une aggravation de la dynamique du coronavirus. Le pic d’inflation à court terme ne devrait compenser que (très) marginalement le déficit cumulé d’inflation généré par tant d’années de faiblesse chronique ; l’inflation à moyen terme devrait pour sa part croître progressivement. Sur l’horizon stratégique, nous sous-pondérons les emprunts d’État nominaux et privilégions les obligations indexées sur l’inflation.