En conséquence, l’économie mondiale s’est pratiquement arrêtée. De nombreux secteurs ont mis en pause leur production et la consommation des particuliers s’est réduite au strict nécessaire. En Occident, les mesures de distanciation sociale se poursuivront probablement jusqu’en mai, voire plus longtemps encore. Une seconde vague de l’épidémie pourrait également frapper.

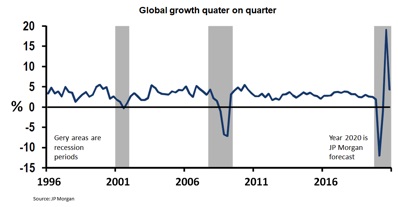

Dès lors, l’économie mondiale va-t-elle s’écrouler ou allons nous assister à une reprise après cet arrêt momentané ? Plus longtemps l’économie restera dans un état critique, plus les difficultés économiques seront profondes. Le marché a en effet déjà intégré la possibilité d’un scénario négatif suite à l’épidémie et d’un ralentissement économique mondial majeur.

L’indice MSCI World a de fait chuté de 33,5 % entre son pic du 19 février et son niveau le plus bas du 23 mars. L’incertitude des marchés a également généré une volatilité extrême et l’indice Vix de la volatilité implicite au sein de l’indice S&P 500 a atteint un sommet de 82,7 points.

Cependant, à la fin du mois de mars, l’espoir d’une reprise était déjà présent sur le marché. L’indice mondial a d’ailleurs commencé à augmenter, réduisant la baisse de 15,6 %.

Le besoin de liquidités se reflète sur les marchés obligataires

Les particuliers, les entrepreneurs et les sociétés ont un besoin important de liquidités car les entrées de trésorerie ont diminué mais les dépenses quant à elles continuent.

Ainsi, les gouvernements, les autorités et les banques centrales du monde entier ont pris des mesures sans précédent pour surmonter cette période difficile, « what ever it takes ». Toutefois, cela ne permettra pas de lutter directement contre le virus ni de compenser les pertes financières déjà subies.

Aux États-Unis, le Congrès est parvenu à un accord sur le plan CARES (Coronavirus Aid, Relief, and Economic Security) avec une aide de 2 000 milliards de dollars pour les entreprises et les particuliers. Ce plan comprend des avantages fiscaux, des subventions et des solutions de prêts. La Fed a à son tour abaissé ses taux directeurs à zéro, lancé des opérations sur la liquidité à court terme et relancé son programme de rachat sur les marchés obligataires.

Dans la zone euro, la BCE a lancé le programme PEPP (Pandemic Emergency Purchasing Programme) à 750 milliards d’euros, qui lui permet d’opérer sur le marché obligataire presque sans aucune limitation. La BCE autorise également une certaine souplesse au niveau des obligations sur l’adéquation des fonds propres des banques afin d’éviter un resserrement du crédit. De son côté, L’Union Européenne a accepté plus de flexibilité par rapport à ses critères de stabilité et a donné à ses États membres la liberté de s’attaquer comme ils le souhaitent aux effets de la pandémie. Toutefois, aucun consensus n’a été trouvé autour des « obligations coronavirus ».

Pour plus d’informations, voici une carte interactive de l’OCDE qui récapitule les mesures prises par différents pays : https://oecd.github.io/OECD-covid-a...

L’annonce de ces mesures a toutefois apaisé les marchés et fait disparaître les principales tensions. Sur les marchés obligataires, la liquidité s’est améliorée à la suite de l’intervention des banques centrales et les mesures de soutien prises par les différents gouvernements ont permis de stopper la chute des marchés actions.

L’évolution de la pandémie est également déterminante pour les marchés

L’évolution de la pandémie constitue un facteur clé pour les marchés. En Italie, le nombre d’infections et de décès semble ralentir. La tendance reste toutefois préoccupante en Espagne, au Royaume-Uni et aux États-Unis.

En Chine, l’épidémie semble être sous contrôle et, par conséquent, l’économie chinoise se redresse. Les premiers rapports sur la normalisation de l’activité économique en Chine sont en effet prometteurs. Cependant, les chaînes d’approvisionnement mondiales restent perturbées puisque la demande stagne dans d’autres pays.

Lorsque l’épidémie se repliera, la production industrielle mondiale pourrait connaître une reprise rapide. En revanche, les perspectives de la consommation sont plus difficiles et dépendent de la reprise de l’emploi et de la volonté des particuliers à consommer à mesure que leur épargne se contracte.

Graphique : L’économie mondiale va-t-elle s’écrouler ou allons nous assister à une reprise après cet arrêt momentané ?