- La réouverture de la Chine sera un autre facteur favorable pour les économies asiatiques

- Privilégier les stratégies "Value" en Asie permettra de profiter de meilleurs rendements

- L’écart de valorisation avec les Etats-Unis reste important et l’Asie devrait bénéficier d’une augmentation des flux

Les actions de la région Asie-Pacifique ont renoué avec la performance depuis que nous avons signalé qu’elles étaient sous-investies en septembre 2022, mais un écart de valorisation important avec les actions américaines existe toujours, même s’il s’est légèrement réduit par rapport aux niveaux extrêmes qu’il avait atteint. Les investisseurs mondiaux continuent de sous-pondérer les actions des marchés émergents et des marchés développés d’Asie-Pacifique.

Étant donné le virage politique à 180 degrés qu’a pris la Chine en décidant de se réouvrir et de reprendre le chemin de la croissance, la forte probabilité que les bénéfices soient résilients, l’exposition aux matières premières et la marge dont disposent les devises locales pour s’apprécier face au dollar, nous pensons qu’une fenêtre d’opportunités est grand ouverte et que c’est le moment de s’exposer davantage à l’Asie. Ce tournant a fait voler en éclat le discours des sceptiques qui estimaient que les dirigeants politiques chinois avaient inauguré une ère économique glaciale et répressive. Selon nous, la flexibilité affichée durant le quatrième trimestre 2022 a placé la Chine sur une trajectoire de croissance en 2023, après trois années de stagnation et d’incertitude.

Les économies de l’ASEAN sont bien placées

Nous étions déjà optimistes quant aux perspectives des économies de l’ASEAN en 2023, mais le rebond espéré de l’économie chinoise a scellé notre conviction. La réouverture de la Chine va donner un coup de fouet à l’activité économique dans toute la région, non seulement en raison d’opportunités spécifiques, comme les actions des casinos, mais aussi grâce à la reprise des déplacements d’affaires et des voyages des touristes chinois. L’Asie offre un espace où les entreprises qui axeront davantage leur développement sur la consommation dans la région seront les gagnants à long terme et l’après-Covid n’est que le début.

La deuxième phase de hausse des actions des pays de l’ASEAN s’appuiera sans doute davantage sur les fondamentaux, notamment les bénéfices, que sur les opérations de « short covering ». Il est donc essentiel de surveiller de près les caractéristiques des actions. L’ASEAN reste une région structurellement attractive. Au Vietnam et en Indonésie, nous nous intéressons à nouveau à plusieurs titres que nous apprécions mais que nous avions décidé de ne pas acquérir en raison d’un historique de valorisations élevées. La chaîne de valeur technologique de l’Asie, portée par l’Internet des Objets, la 5G et l’IA, reste elle aussi attractive, ainsi que certaines banques et sociétés financières en raison du redressement de la croissance des prêts.

Nous pensons également que l’exposition aux matières premières est un élément important d’une bonne allocation d’actifs dans la région Asie-Pacifique. En effet, les entreprises minières vont vraisemblablement être des bénéficiaires à long terme de la reprise économique d’après-Covid en Chine et dans les pays voisins. Il est important de s’exposer aux métaux, notamment au cuivre et au minerai de fer (Australie) et au nickel (Indonésie), car la Chine est en train de renforcer sa position déjà solide dans les secteurs de l’électrification des véhicules1, des énergies renouvelables et de la technologie des batteries, donnant ainsi de l’essor à un nouveau cycle des matières premières.

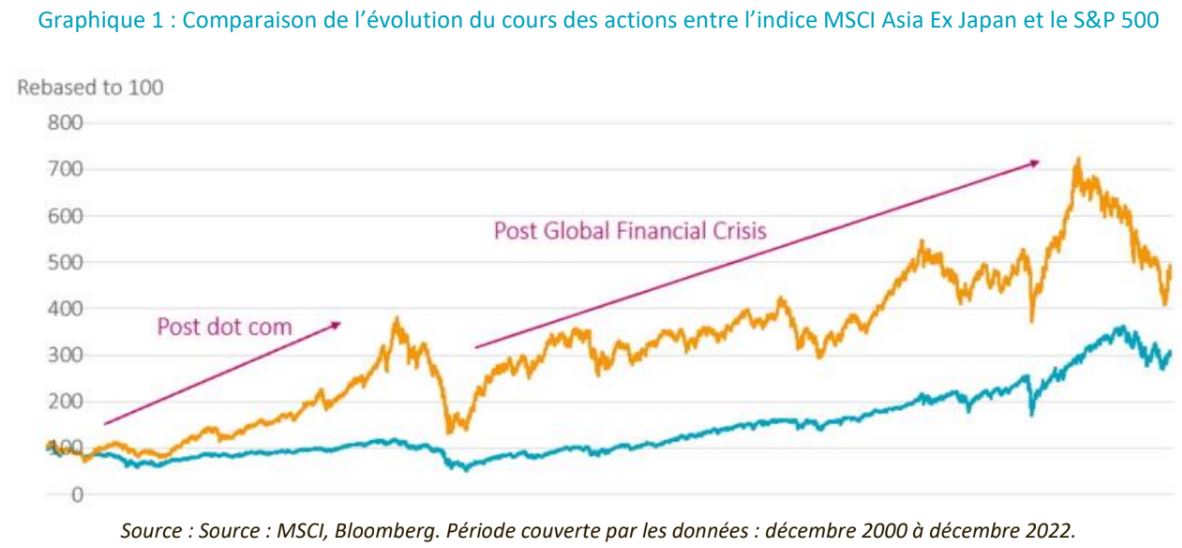

Valorisations : un écart qui ne s’est guère réduit

Alors que les actions de la région Asie-Pacifique connaissent une reprise honorable depuis que l’orientation de la politique sanitaire et économique de la Chine s’est précisée, l’écart de valorisation avec les États-Unis ne s’est guère réduit car les actions américaines ont également progressé. Lors des précédents cycles de reprise, ceux qui ont fait suite à la bulle Internet et la crise financière mondiale, ce type d’écart (graphique 1) a précédé une forte et longue période de surperformance pour l’Asie-Pacifique.

Or c’est exactement ce qui se passe actuellement, sauf que les fondamentaux économiques de l’ASEAN sont plus solides qu’en 2008, la Chine se redresse et la trajectoire de croissance de l’Inde en fait un partenaire commercial plus important pour les économies régionales.

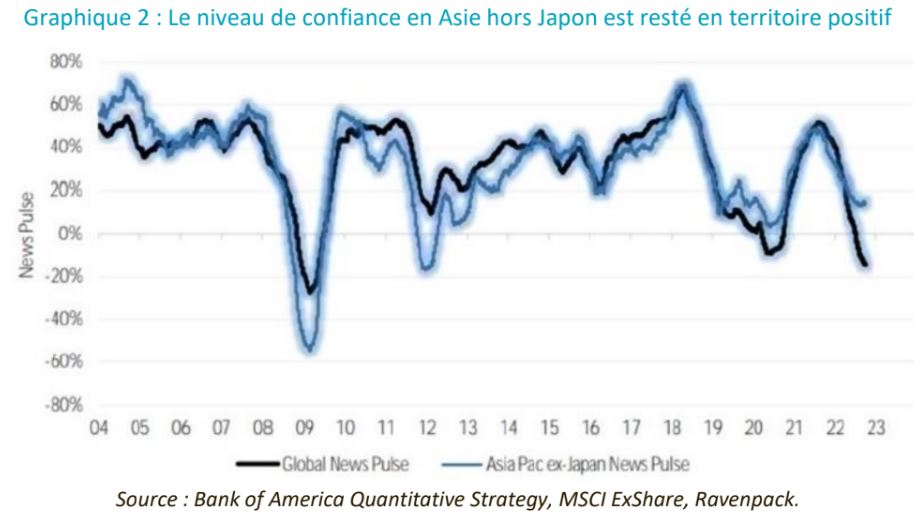

Le niveau de confiance en Asie-Pacifique contraste avec la morosité mondiale

D’après les données ci-après, le sentiment était déjà beaucoup plus positif en Asie que dans le reste du monde avant la réouverture de la Chine. L’écart s’est réduit dans une certaine mesure en raison d’un regain de confiance en Europe, dû à la douceur de l’hiver, et aux États-Unis, dû au ralentissement de l’inflation. Mais l’apaisement des craintes aux États-Unis et en Europe pourrait ne pas durer et nous pensons que les fondamentaux économiques contribueront à faire évoluer le sentiment en faveur de l’Asie, notamment en raison de la solidité des données en provenance de Chine. Quand les indices PMI américains atteindront un point bas, les entreprises coréennes et taïwanaises du secteur de la technologie pourraient en profiter davantage que celles des États-Unis étant donné qu’elles sont déjà proches des niveaux planchers..

Le Japon sort de la déflation

La croissance des bénéfices au Japon a toujours été forte et structurelle et il est très probable qu’elle se prolonge encore de nombreuses années. Le Japon n’est plus simplement un « value play » (un pays où la stratégie « Value » est payante) ou un « leveraged play on global growth » (un pays qui surperforme en période de croissance et qui sous-performe en période de contraction), comme le pensent encore de nombreux observateurs non attentifs. En effet, l’amélioration des perspectives en matière de prix et de salaires que nous observons actuellement renforce notre optimisme à long terme. Nous pensons que le Japon est sorti de son épisode de déflation structurelle et nous soupçonnons la Banque du Japon (BoJ) de s’accommoder progressivement de cette idée. La BoJ souhaite toutefois éviter toute perturbation des marchés obligataires et monétaires et agir de manière progressive. À court terme, nous pensons que cette situation provoquera une certaine volatilité sur le marché des actions japonaises et, tout en étant confiants dans les perspectives à long terme, nous maintenons notre niveau actuel d’exposition au sein de notre stratégie ciblant les actions en Asie-Pacifique en attendant que les choses évoluent.

Les actions indiennes sont pleinement valorisées

Bien que les actions indiennes aient fini l’année 2022 en demi-teinte, le pays qui compte la plus grande population du monde3 n’a pas perdu en confiance étant donné qu’il est, au sein du G20, l’économie qui connaît la croissance la plus rapide, grâce aux importations de pétrole russe à bas prix, et qu’il a remporté des contrats de fabrication à long terme importants avec Apple. Cependant, le différend qui oppose Adani Group aux vendeurs à découvert se poursuit, ce qui souligne les risques liés aux valorisations historiquement élevées. Nous pensons par ailleurs que les attentes en matière de bénéfices sont plus que prises en compte. Bien que nous soyons toujours à la recherche d’opportunités, nous restons sous-pondérés et notre approche « Value » ne nous permet pas d’augmenter notre exposition à l’Inde à court terme.

Privilégier les titres « Value » face aux titres « Growth »

Pour la construction de nos portefeuilles en Asie, nous nous efforçons d’éviter les titres qui sont de stricts substituts à la consommation américaine et les actions dont les valorisations sont comparables à celles de leurs homologues américaines. Au sein de l’univers des actions d’Asie-Pacifique, nous continuons d’identifier les titres dont le cours ne reflète pas le véritable potentiel de l’entreprise et qui, selon nous, vont prochainement s’apprécier.

Grâce à une sélection des économies connaissant une croissance rapide au sein notre univers Asie-Pacifique, qui mêle marchés développés et marchés émergents, nous sommes convaincus que notre allocation d’actifs en Asie en 2023 est un moyen judicieux de se diversifier de façon à éviter les risques élevés aux États-Unis et en Europe.