En l’espace d’une décennie, les banques de certaines des principales économies ont comblé la majeure partie des pertes qu’elles avaient subies lors de la crise financière mondiale. Dans d’autres, en revanche, les actifs toxiques hérités de cette période continuent de peser sur le système bancaire et freinent la croissance économique. Cette disparité tient en grande partie aux approches divergentes adoptées par les gouvernements pour recapitaliser les banques après la crise – s’agissant notamment de leur volonté de faire face aux problèmes dans leur globalité et sans délai.

Tandis que le cycle économique touche à sa fin, la fragilité persistante du système bancaire de certains pays pourrait réapparaître au grand jour.

Historique

Les Etats-Unis ont rapidement pris la mesure de leur crise bancaire et y ont répondu avec le programme TARP (Troubled Asset Relief Program) en octobre 2008. L’ensemble du secteur bancaire s’est vu contraint d’accepter des injections de capitaux de la Réserve fédérale, ce qui a contribué à restaurer rapidement la confiance sur les marchés et permis aux banques d’amortir à bref délai les importantes dépréciations pratiquées sur les obligations subprime qu’elles détenaient, mais aussi l’impact de la détérioration de l’économie américaine sur leurs portefeuilles de prêts.

Le Royaume-Uni a adopté une approche similaire. Le gouvernement a injecté des fonds propres dans les établissements les plus touchés, notamment RBS et Lloyds, et créé un système de protection des actifs cautionné par l’Etat. Les créances douteuses des prêteurs hypothécaires Northern Rock et Bradford & Bingley, en faillite, ont été isolées de leurs actifs sains et regroupées dans une structure de défaisance, l’UKAR (UK Asset Resolution), contrôlée par l’Etat. Dans le même temps, la Banque d’Angleterre (BoE) a fourni des liquidités illimitées afin d’apaiser les craintes en matière de solvabilité.

De son côté, l’Irlande a dans un premier temps garanti les dettes de toutes ses banques, ce qui a fait peser un immense fardeau sur le budget de l’Etat. Puis, fin 2009, le gouvernement a décidé de regrouper les actifs toxiques dans une « bad bank », la National Asset Management Agency (NAMA), sous tutelle de l’Etat. Il a injecté des capitaux dans les banques saines, tandis que la NAMA achetait les actifs pourris à leur valeur de marché, ou à une valeur proche de celle-ci, permettant ainsi aux banques restructurées de reprendre haleine. Cependant, la recapitalisation des banques irlandaises a entraîné d’importants déficits budgétaires.

Les recapitalisations ne se sont pas opérées de manière uniforme en Europe. Si des établissements tels qu’UBS, ING et KBC ont été restructurés sur une base ad hoc, les gouvernements, les banques centrales et les autorités de réglementation sur le continent ont généralement été moins prompts à faire face aux faiblesses systémiques de leurs systèmes bancaires. Par conséquent, de nombreuses banques sont restées paralysées par le poids de leurs créances douteuses et les prêts à l’économie réelle ont ralenti.

En 2012, l’Espagne a commencé à prendre conscience de ses problèmes et créé une structure de défaisance, la Sareb, qui a absorbé plus de 50 milliards d’euros d’actifs immobiliers toxiques pesant sur ses banques commerciales. Dès lors, le secteur bancaire espagnol s’est redressé et les bilans ont été recapitalisés, ce qui a permis au pays de reprendre peu à peu des couleurs.

La situation en Italie est très différente, car les problèmes des banques n’ont jamais été totalement gérés. Des solutions ponctuelles ont été apportées, notamment pour Monte di Paschi et les banques vénitiennes, mais aucun plan de recapitalisation global n’a été mis en œuvre.

En Allemagne, les Landesbanken – le réseau de banques publiques de grande clientèle – ont été mises à mal par les importants investissements qu’elles avaient effectués dans des actifs immobiliers américains pourris. Plusieurs d’entre elles ont fait faillite et ont dû être recapitalisées par l’Etat. Au sein du secteur privé, l’établissement le plus touché a été la Commerzbank, qui a également été renflouée par les pouvoirs publics.

Qu’en est-il aujourd’hui ?

Dix ans après, la santé des banques de ces pays reflète dans une large mesure les approches divergentes adoptées par les gouvernements pour les recapitaliser au lendemain de la crise financière mondiale. Les banques américaines ont rapidement repris des couleurs à la faveur des solides performances économiques outre-Atlantique. Aujourd’hui, elles affichent des positions en capital robustes, comme le démontrent les tests de résistance effectués régulièrement par la Fed, et leurs ratios de distribution dépassent 100%, ce qui signifie qu’elles distribuent leurs excédents de capitaux à leurs actionnaires.

Les bilans des banques britanniques sont solides et à même de surmonter les conséquences d’un Brexit sans accord selon les récents tests de résistance de la BoE. Les banques réinvestissent les excédents de capitaux qu’elles pourraient distribuer à leurs actionnaires, mais les frais de procédure qu’elles ont encourus, liés principalement aux ventes abusives de PPI (payment protection insurances, assurances solde restant dû), ont lourdement pesé sur la reprise de leurs bénéfices depuis la crise. Toutefois, ce facteur ne sera bientôt plus d’actualité dans la mesure où la date limite pour les réclamations relatives aux PPI est fixée au mois d’août 2019.

La situation en Europe continentale est beaucoup plus contrastée. Les grands établissements qui ont reçu des aides sur mesure, comme ING, UBS et KBC, se sont redressés relativement rapidement. Les banques espagnoles sont elles aussi désormais en bonne santé grâce à la décision prise par le gouvernement d’isoler les actifs douteux dans la Sareb et de restructurer le secteur.

En revanche, le système bancaire allemand est encore convalescent, tandis que l’Italie n’a rien fait pour résoudre les problèmes d’actifs toxiques de ses banques, lesquelles ne sont dès lors pas en mesure de soutenir la croissance économique : l’économie de la zone euro est financée pour deux tiers par les banques et les PME représentent deux tiers de l’économie italienne, or, depuis 10 ans, le nombre de banques prêtant aux PME italiennes se réduit.

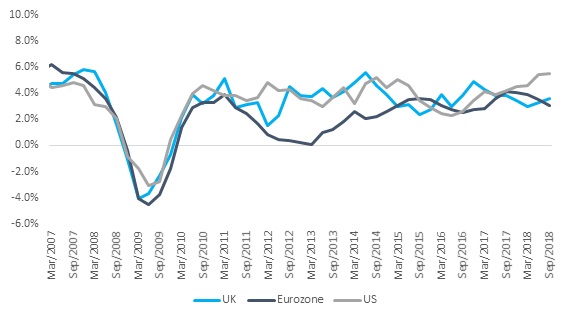

Les mesures de recapitalisation prises aux Etats-Unis après la crise financière mondiale ont clairement permis au système bancaire d’absorber ses pertes et de continuer à prêter à l’économie réelle, ce qui a eu pour effet de doper la croissance des entreprises et du PIB dans les années qui ont suivi. Il n’en a pas été de même en Europe où, du fait du manque de soutien des banques aux PME, la croissance globale du PIB est restée inférieure à celle enregistrée aux Etats-Unis et au Royaume-Uni pendant la majeure partie de la période qui a suivi la crise financière mondiale.

Figure 1 : Croissance nominale annualisée du PIB

- Source : Bloomberg, 31 décembre 2018.

Prêtes à affronter la tempête ?

A l’approche de la fin du cycle dans les économies développées, les banques américaines et britanniques sont en bien meilleure posture : elles disposent, pour faire face à la prochaine récession, des niveaux de capital les plus élevés, de la liquidité la plus forte et du cadre réglementaire le plus solide depuis plusieurs décennies. Une récession pourrait lourdement peser sur les valorisations des actions, mais les bilans des entreprises sont à même d’y faire face. Selon un système de feu tricolore, les Etats-Unis et le Royaume-Uni sont au vert.

En Europe, l’Espagne est à l’orange, bien que ses banques offrent selon nous des opportunités d’investissement intéressantes. En revanche, l’Italie et l’Allemagne sont au rouge. L’Italie est confrontée au plus grand défi. Si elle entre en récession, son système bancaire devra être recapitalisé, mais le gouvernement sera à la peine compte tenu du niveau de la dette publique et de l’ampleur du déficit budgétaire. Le fardeau pourrait échoir à l’Union européenne.

Le principal risque est que la faiblesse du système bancaire italien entraîne une crise souveraine. Ce risque est aggravé dans le cas de l’Italie par le fait qu’en vertu du régime de résolution bancaire mis en place par l’UE, les gouvernements sont désormais tenus de solder les positions des actionnaires et des porteurs d’obligations senior dans le cadre de tout plan d’aide publique.

En Italie, cela serait dangereux d’un point de vue politique, sachant qu’environ un tiers de la dette senior des banques italiennes est détenu par des investisseurs particuliers nationaux. Compte tenu des difficultés évidentes que pourraient soulever les prochaines échéances électorales, une crise bancaire en Italie représente selon nous l’un des principaux risques existants, de même qu’un Brexit sans accord. Toutefois, le risque lié à l’Italie nous semble prépondérant, bien qu’il suscite une attention moindre.