Des statistiques très bien orientées pour l’immobilier résidentiel

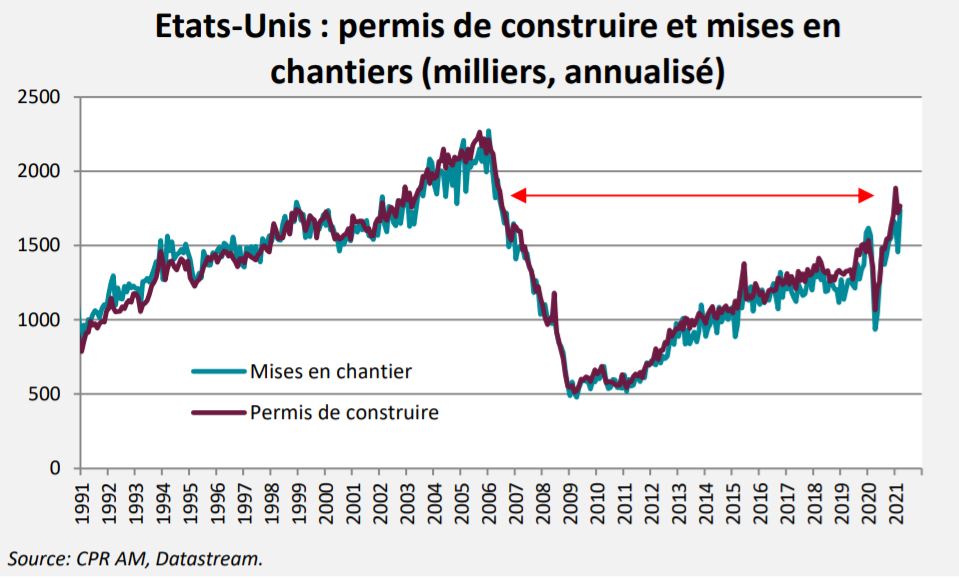

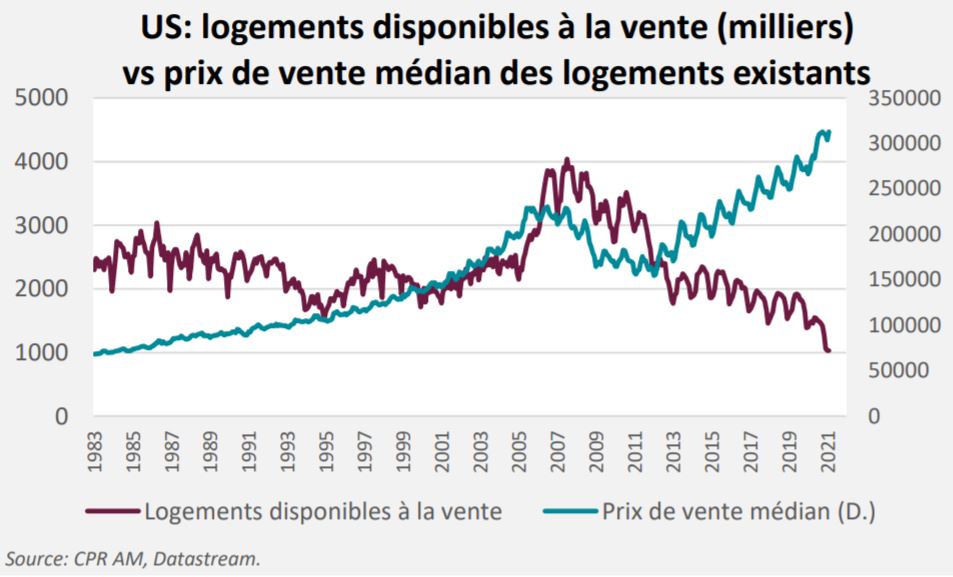

Les permis de construire et les mises en chantier sont revenus à leurs plus hauts niveaux depuis 2006, soit quinze ans. Le nombre de transactions est, lui aussi, revenu à des niveaux très élevés et les prix immobiliers sont en très forte hausse : par exemple, le prix médian des ventes de logement était en hausse de 15,7% en février (le même type d’évolution peut être constaté pour les indices Case Shiller). En parallèle, le stock de logements disponibles à la vente s’est littéralement effondré pour atteindre 1 million, ce qui constitue le plus bas niveau depuis que la série de National Association of Realtors (NAR) existe, soit 1982.

Les dépenses de construction pour l’immobilier résidentiel ont progressé très rapidement sur les derniers trimestres (+21,1% en glissement annuel en février), ce qui indique que cela contribue significativement à la croissance. Au passage, la dynamique est inverse pour l’immobilier non-résidentiel (-7,8% en glissement annuel en février), qui est sinistré en raison de la crise covid, à cause de la baisse de fréquentation des magasins physiques et du fort développement du travail à distance.

Les dépenses de construction pour l’immobilier résidentiel ont progressé très rapidement sur les derniers trimestres (+21,1% en glissement annuel en février), ce qui indique que cela contribue significativement à la croissance. Au passage, la dynamique est inverse pour l’immobilier non-résidentiel (-7,8% en glissement annuel en février), qui est sinistré en raison de la crise covid, à cause de la baisse de fréquentation des magasins physiques et du fort développement du travail à distance.

La baisse des taux longs, soutien évident du marché immobilier

Le logement est l’un des secteurs les plus sensibles à l’évolution des taux d’intérêt et l’embellie sur le marché immobilier provient en bonne part de la politique monétaire très accommodante de la Fed depuis le début de la crise covid :

- Fourchette de fed funds abaissée à 0/0,25%

- Achats de titres spectaculaires au plus fort de la crise puis mise en place d’un rythme mensuel d’achats de 80 Mds $ de titres du Trésor et 40 Mds $ de MBS.

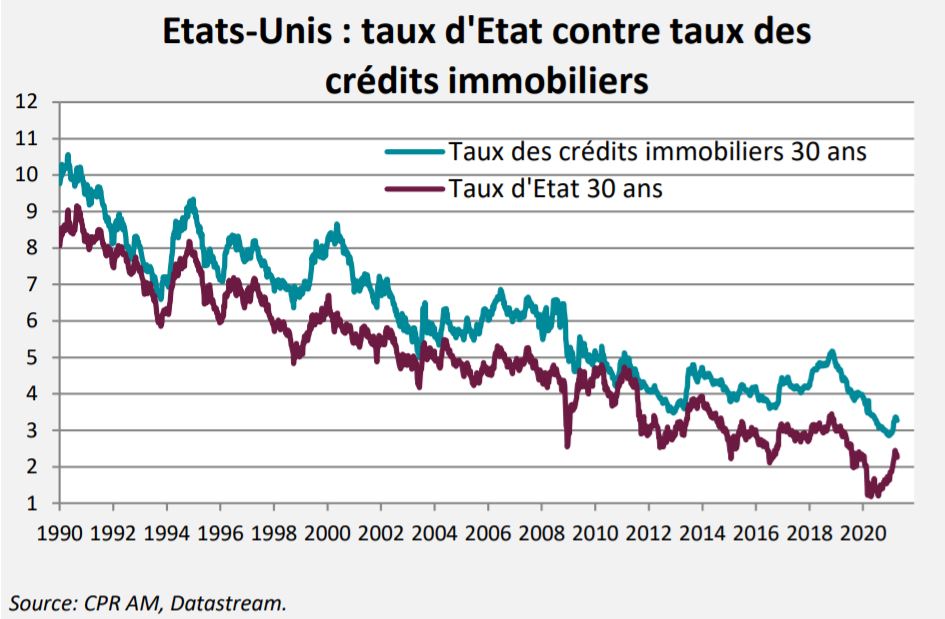

La combinaison de ces différentes actions (et il convient de ne pas sous-estimer le fait que la Fed achète actuellement plus de la moitié des MBS arrivant sur le marché) a conduit à une forte baisse des taux de crédit immobilier : le taux fixe mortgage 30 ans a ainsi atteint un plus bas historique à 2,65% en début d’année 2021. Ces taux ont certes remonté sur les derniers mois mais nettement moins que les taux gouvernementaux 30 ans et surtout sont restés en dessous de ceux qui prévalaient sur la dernière décennie par exemple. Avec le recours accru au télétravail causé par la pandémie, une très forte hausse de la demande pour les résidences secondaires a été constatée par plusieurs sociétés de courtage, en provenance fort probablement de ménages aisés (dont la situation patrimoniale s’est très largement améliorée lors de la crise covid).

Un autre facteur ayant soutenu le marché immobilier américain malgré la très sévère récession de 2020 et la forte hausse du chômage a été les « mortgage forbearance » d’abord décidés lors du CARES Act passé en mars 2020 : les ménages en difficulté ont pu repousser dans le temps leurs mensualités de crédit immobilier (lorsque ceux-ci étaient des crédits d’agences gouvernementales telles que Fannie Mae ou Freddie Mac). Cette décision a permis aux ménages affectés par la crise de ne pas avoir à vendre leurs logements. Des travaux de la Fed ont confirmé que cela avait eu un impact positif sur les prix [1]. En février, Joe Biden a pris un executive order offrant la possibilité de prolonger les « forbearances » jusqu’au 30 juin 2021. Assez logiquement, et malgré la pandémie donc, les saisies immobilières ont atteint des plus bas historiques depuis le T2 2020.

Un autre facteur ayant soutenu le marché immobilier américain malgré la très sévère récession de 2020 et la forte hausse du chômage a été les « mortgage forbearance » d’abord décidés lors du CARES Act passé en mars 2020 : les ménages en difficulté ont pu repousser dans le temps leurs mensualités de crédit immobilier (lorsque ceux-ci étaient des crédits d’agences gouvernementales telles que Fannie Mae ou Freddie Mac). Cette décision a permis aux ménages affectés par la crise de ne pas avoir à vendre leurs logements. Des travaux de la Fed ont confirmé que cela avait eu un impact positif sur les prix [1]. En février, Joe Biden a pris un executive order offrant la possibilité de prolonger les « forbearances » jusqu’au 30 juin 2021. Assez logiquement, et malgré la pandémie donc, les saisies immobilières ont atteint des plus bas historiques depuis le T2 2020.

Des facteurs démographiques favorables également

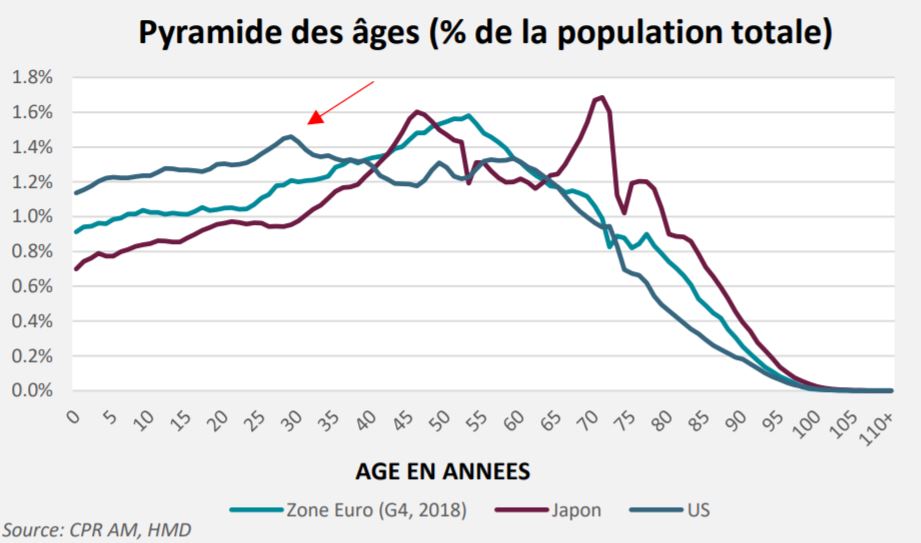

Mais si la baisse des taux d’intérêt est largement mise en avant pour expliquer la vigueur du marché immobilier américain, il existe également des facteurs démographiques favorables. En effet, la cohorte d’Américains qui avaient 26 à 30 ans en 2020, qui correspond à la classe d’âge qui compte le plus de membres aux Etats-Unis, arrive à l’âge du premier achat de logement. Selon NAR, l’âge médian d’un premier achat immobilier était de 33 ans en 2019 (il n’a que très légèrement augmenté au fil des quatre dernières décennies), les primo-accédants représentant 31% des achats de logements en 2020. La classe d’âge 26-30 ans comptait 23,4 millions de personnes en 2020 alors que la classe d’âge 31-35 ans en comptait 22,2 millions, ce qui peut créer en soi un surplus significatif de demande de logements (pour rappel, le stock de logements disponibles à la vente n’est actuellement que d’un million). Au passage, cette « bosse » sur la pyramide des âges est typique des Etats-Unis et ne se retrouve ni en Europe ni au Japon.

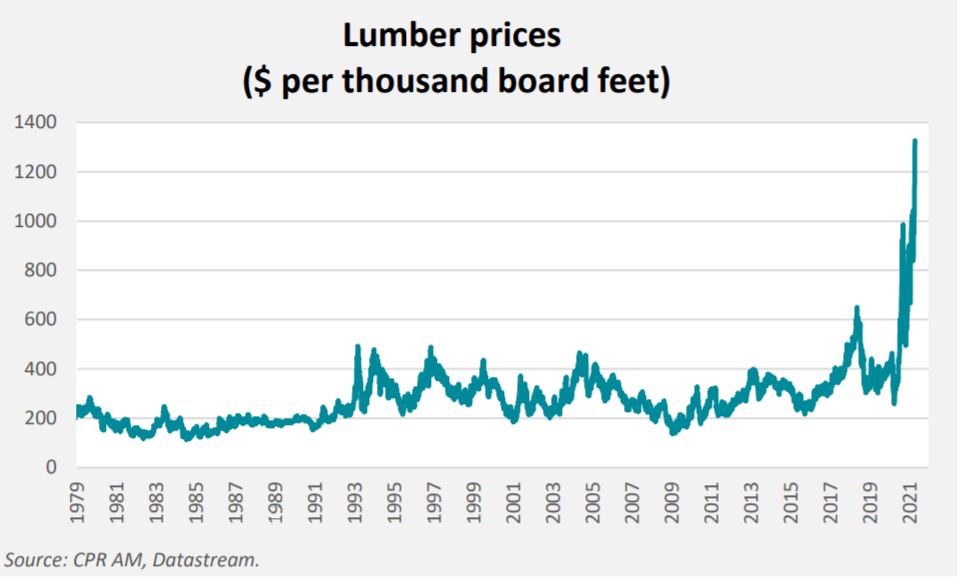

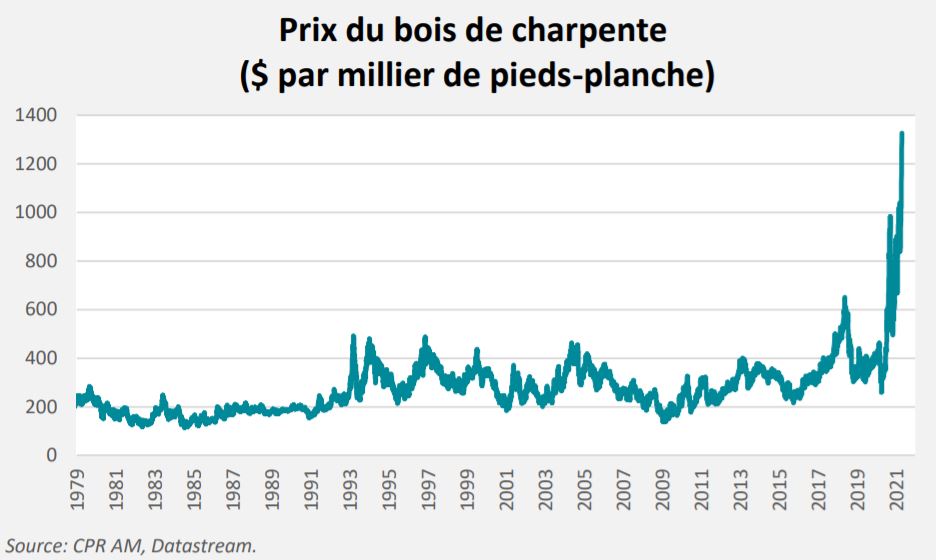

Plusieurs raisons permettent donc d’expliquer le fait que les statistiques immobilières américaines soient bien orientées et que les tensions soient très fortes et vont très probablement s’amplifier. L’augmentation de la demande dans un contexte d’offre contrainte va continuer à favoriser la construction de nouveaux logements (en 2020, seuls 15% des logements vendus étaient neufs), ce qui va donc exercer des pressions haussières sur les prix des matériaux de construction nécessaires à celle-ci. On peut évidemment penser au prix du bois de charpente qui a été multiplié par 3 entre la fin juin 2020 et la fin avril 2021… et se retrouve très largement au-dessus des niveaux observés sur les dernières décennies.

Cette augmentation de la demande de bois pour la

construction s’ajoute à celles provenant de l’usage accru

des cartons (augmentation du e-commerce) et des

palettes (augmentation des besoins de stockage dans les entrepôts) [2]. In fine, cela peut structurellement avoir un

petit effet sur l’inflation totale.

Certes, le fait que les taux d’intérêt se trouvent à des

niveaux historiquement bas a porté le marché

immobilier mais ce n’est clairement pas le seul facteur.

Les décisions politiques de protection des propriétaires

en 2020/2021 ont permis d’éviter de très nombreuses ventes forcées et la démographie va vraisemblablement

pousser la demande avec l’arrivée des 26-30 ans, la

classe d’âge la plus importante du pays, à l’âge du

premier achat immobilier. Si cela se confirme, les prix

devraient continuer à progresser et même stimuler

l’inflation totale, via les hausses de prix de matériaux de

construction comme le bois.

Certes, le fait que les taux d’intérêt se trouvent à des

niveaux historiquement bas a porté le marché

immobilier mais ce n’est clairement pas le seul facteur.

Les décisions politiques de protection des propriétaires

en 2020/2021 ont permis d’éviter de très nombreuses ventes forcées et la démographie va vraisemblablement

pousser la demande avec l’arrivée des 26-30 ans, la

classe d’âge la plus importante du pays, à l’âge du

premier achat immobilier. Si cela se confirme, les prix

devraient continuer à progresser et même stimuler

l’inflation totale, via les hausses de prix de matériaux de

construction comme le bois.