Jusqu’à présent, la reprise entamée dans le sillage de la pandémie a connu de nombreux rebondissements. Heureusement, les fondamentaux des entreprises ne nous ont pas réservé trop de surprises. Après l’impact initial de la Covid-19, les fondamentaux des entreprises s’améliorent depuis le milieu de l’année dernière.

La reprise des fondamentaux a été soutenue par trois facteurs clés : le rebond des bénéfices, le ralentissement des émissions de dette et la baisse du coût de la dette. Même s’il faudra du temps pour réparer complètement les dommages causés par la pandémie, et ce en particulier pour les entreprises qui se sont trouvées au cœur de la tempête, la trajectoire est assez claire.

En parallèle, les spreads de crédit se sont contractés plus rapidement qu’on ne l’avait anticipé il y a un an. En fait, les spreads de la plupart des indices de crédit sont désormais proches de leurs plus bas niveaux historiques. Les investisseurs se demandent ainsi s’ils sont suffisamment rémunérés par rapport au risque qu’ils prennent.

Nous examinons ci-dessous l’évolution des fondamentaux et la mesure dans laquelle l’amélioration des perspectives pourrait justifier de valorisations élevées.

Les entreprises ont commencé à se désendetter

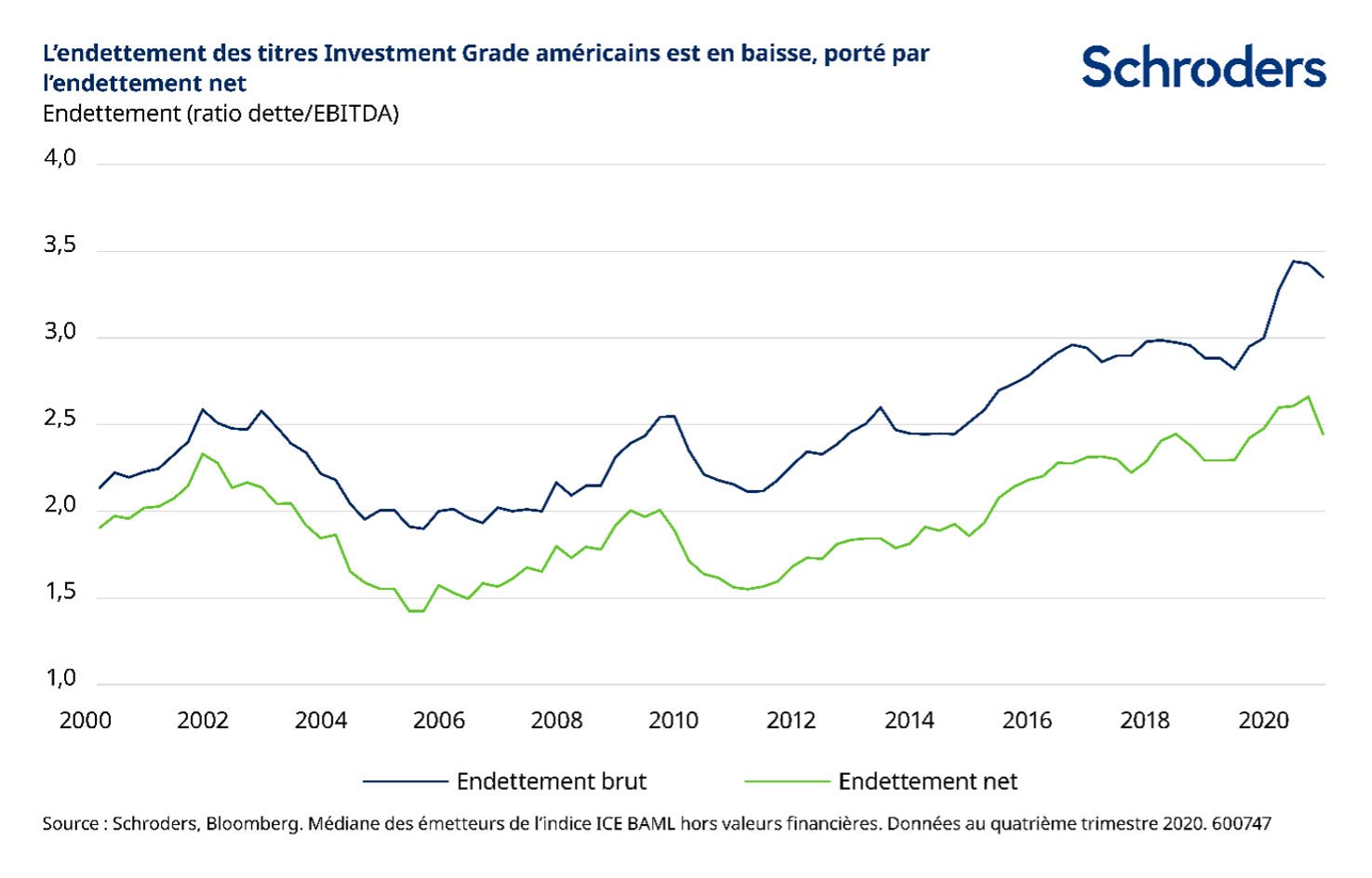

Les dernières données montrent que le ratio d’endettement brut (dette/bénéfice avant intérêts, impôts, dépréciation et amortissement [EBITDA]) des émetteurs Investment Grade (IG) américains a poursuivi sa baisse au quatrième trimestre, après avoir atteint un des plus hauts niveaux historiques.

Par ailleurs, l’endettement net, qui correspond à la dette ajustée de la trésorerie au bilan, a chuté encore plus rapidement et s’établit désormais à un niveau plus faible qu’avant la pandémie, à 2,5x. Cela signifie que l’écart entre l’endettement brut et l’endettement net est à un niveau record, en raison des liquidités importantes détenues dans les bilans des entreprises.

Le désendettement devrait se poursuivre au cours des prochains trimestres. Dans un premier temps, l’EBITDA, mesuré ici sur la base des quatre trimestres glissants, devrait rebondir significativement au premier trimestre 2021, après un premier trimestre 2020 très négatif. Outre cet effet de base, les analystes s’attendent à ce que les bénéfices des entreprises américaines continuent de se redresser avec l’accélération de l’économie en 2021.

En revanche, la croissance de la dette a sans doute progressé plus rapidement que prévu en 2020, notamment pour les entreprises non cycliques. Néanmoins, cette tendance tient, du moins en partie, au fait que les entreprises ont profité des rendements historiquement bas et préfinancé les échéances de leur propre dette, si bien que les émissions devraient être beaucoup plus faibles en 2021.

De l’autre côté de l’Atlantique, l’endettement des titres Investment Grade européens a également changé de cap, même si ce retournement a été un peu moins impressionnant jusqu’à présent. Ce n’est peut-être pas surprenant, les difficultés éprouvées lors des campagnes de vaccination contraignant les pays à rétablir des mesures de confinement. Néanmoins, le pire devrait également se trouver derrière nous en Europe, ce qui signifie que le processus de désendettement devrait s’accélérer.

La couverture des intérêts s’améliore

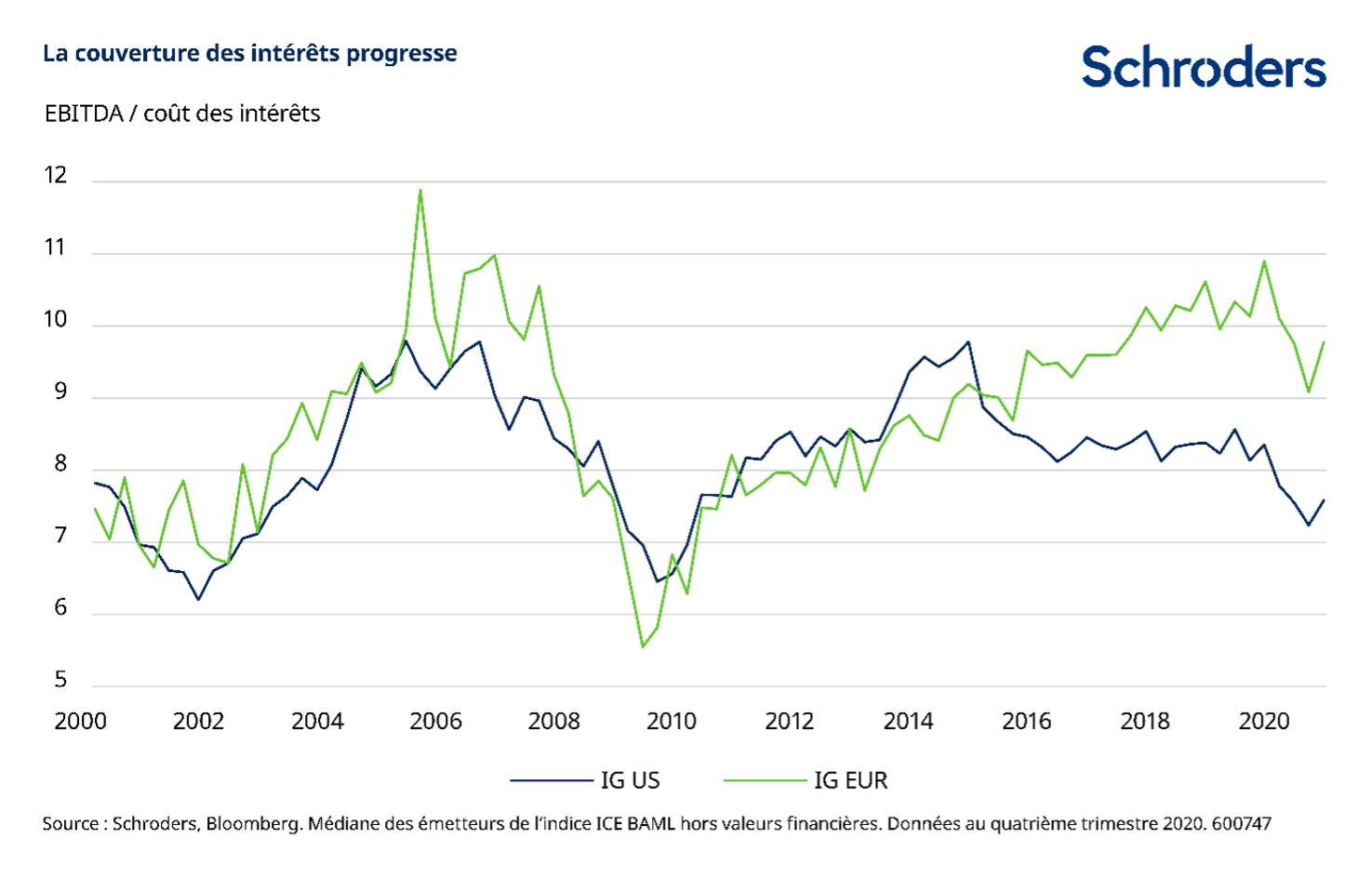

À l’instar du ratio d’endettement, le ratio de couverture des intérêts (EBITDA/charge d’intérêts annuelle) des émetteurs Investment Grade américains a commencé à progresser, pour s’établir à 7,6x au quatrième trimestre. Bien que ce chiffre soit sensiblement plus bas par rapport aux niveaux d’avant la pandémie, il reste plus élevé que les plus bas niveaux du cycle précédent, observés en 2001 et 2009. C’est un exploit en soi, étant donné les charges d’endettement beaucoup plus élevées qui ont pesé sur l’économie cette fois-ci.

La résilience de la couverture des intérêts montre une nouvelle fois comment la baisse du coût de la dette a permis d’annuler la hausse des volumes d’endettement, et ce même en tenant compte des émissions de dette record en 2020. À l’instar de l’endettement, la reprise des bénéfices devrait soutenir la couverture des intérêts en 2021.

Le taux de couverture des intérêts des titres Investment Grade européens a poursuivi son rebond au quatrième trimestre, pour s’établir à 9,8x, soit un ratio nettement plus élevé qu’en 2009. En ce sens, la couverture plus élevée des intérêts a du moins partiellement compensé les perspectives de bénéfices moins reluisantes.

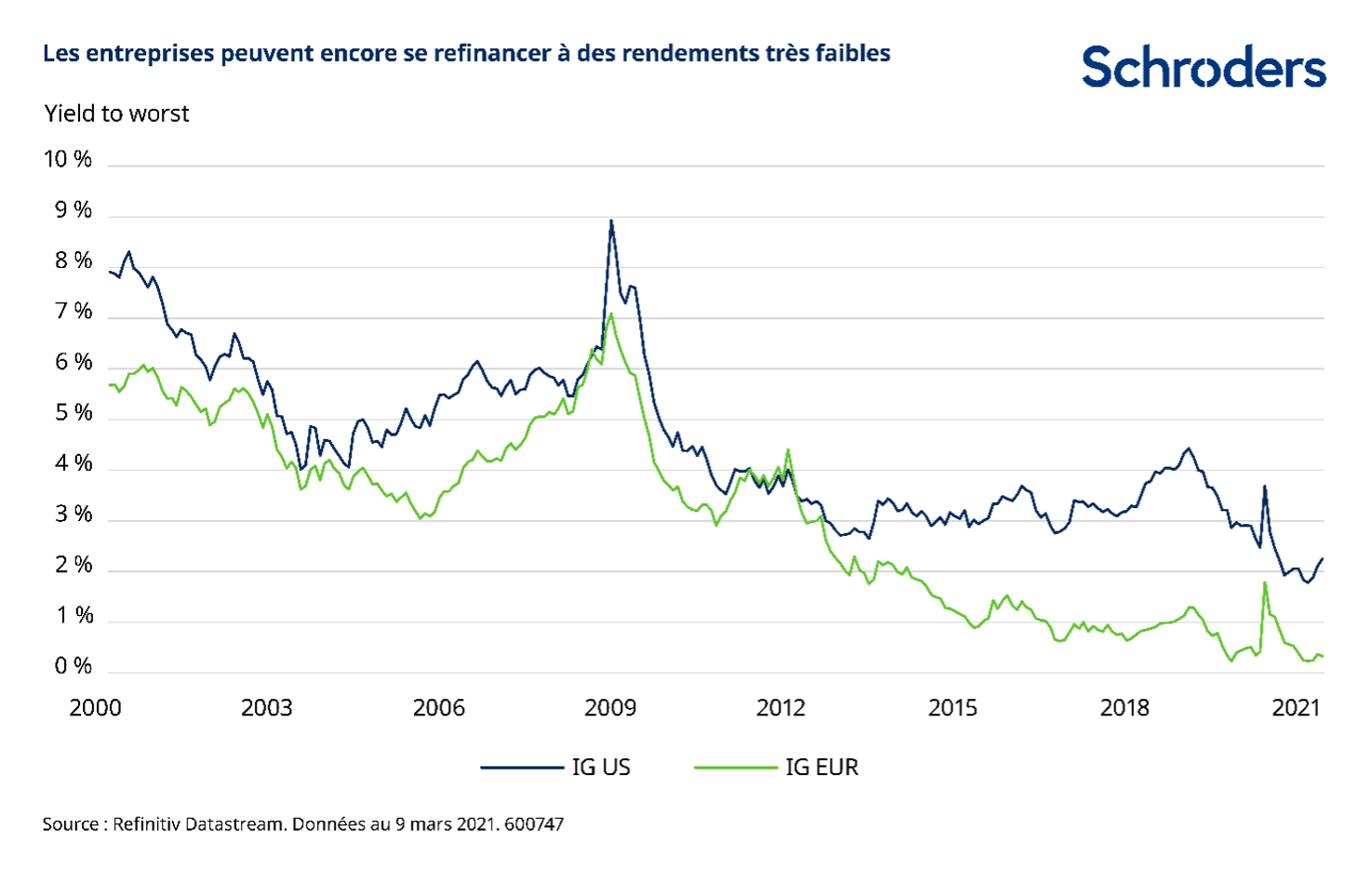

Ces derniers mois, les rendements des emprunts d’État ont augmenté plus rapidement que ne le prévoyaient la plupart des analystes, entraînant à leur suite une hausse des rendements des obligations d’entreprises. La question est donc : qu’implique la hausse des rendements pour les fondamentaux des entreprises ?

À court terme, cela n’implique pas grand-chose. Dans la mesure où elles ont émis un montant record de dette en 2020 et disposent de liquidités abondantes, la plupart des entreprises n’auront pas besoin de contracter beaucoup de nouvelle dette cette année. Les émissions devraient ainsi rester faibles.

Par ailleurs, même en tenant compte de la dernière hausse des rendements, les rendements des titres Investment Grade américains et européens restent extrêmement bas, s’établissant respectivement à 2,3 % et 0,3 %. Ainsi, l’émission d’obligations pourrait encore entraîner une baisse du coût moyen pondéré de la dette, si les nouvelles obligations remplacent les obligations émises à des rendements plus élevés.

Cela dit, une hausse plus soutenue des rendements pourrait finir par exercer des pressions sur les entreprises présentant un endettement plus élevé, et les obliger à prendre des mesures plus drastiques afin de réduire leur dette.

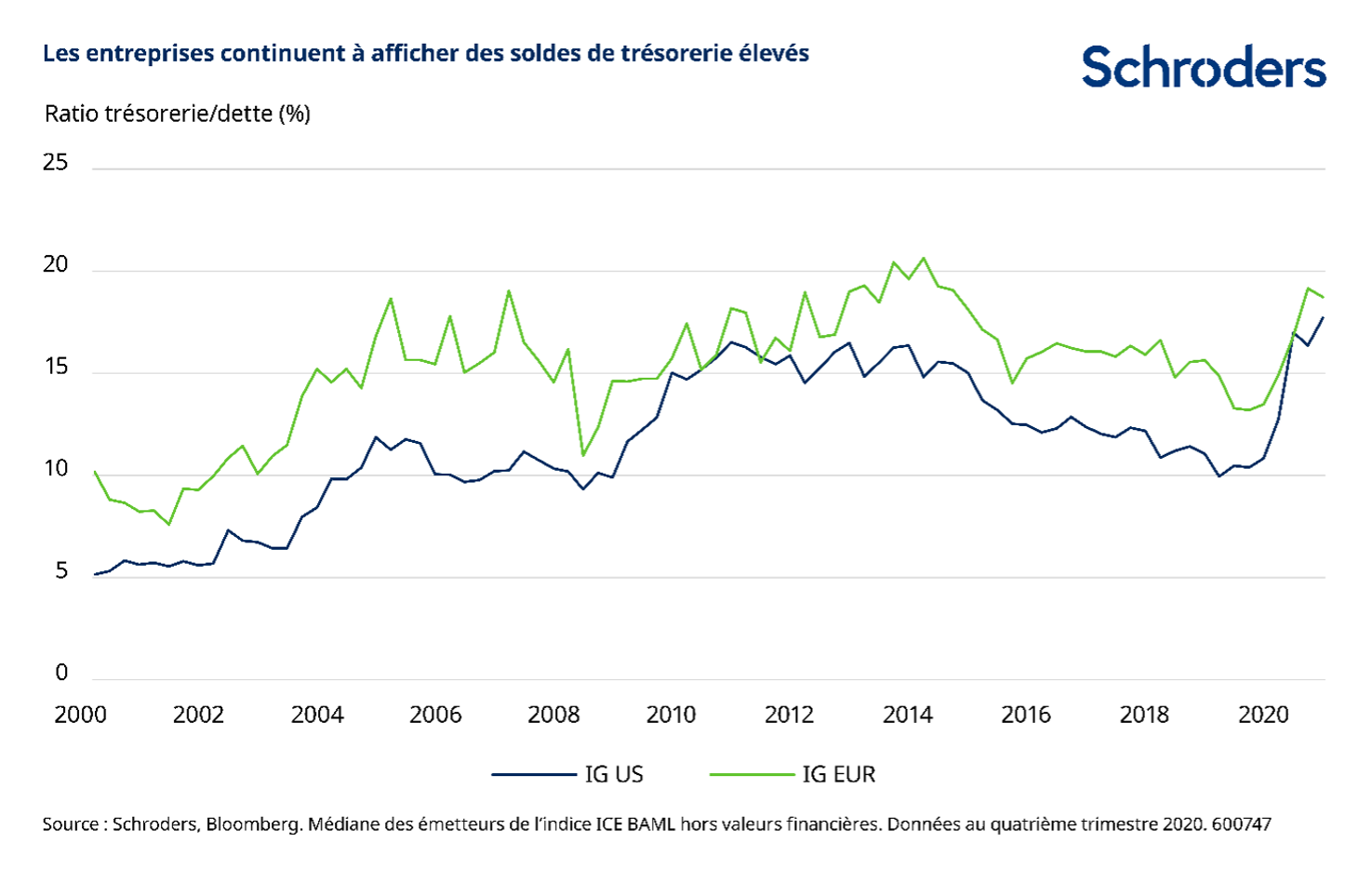

Comme le montre l’écart entre les niveaux d’endettement brut et net, les entreprises continuent à afficher des soldes de trésorerie élevés. En réalité, le ratio trésorerie/dette du segment IG américain a encore augmenté au quatrième trimestre et s’établit désormais à 18x. Ce chiffre témoigne de la prudence des entreprises, qui conservent en grande partie les réserves mises en place dans le contexte de la crise de Covid-19.

Ce comportement prudent est également corroboré par les ratios de distribution. Au sein du segment IG, aussi bien aux États-Unis qu’en Europe, les ratios de distribution totaux, définis comme les versements de dividendes et les rachats d’actions, divisés par le résultat net, sont tombés à des niveaux inédits depuis la crise financière mondiale.

Néanmoins, le redressement de l’économie au cours des prochains trimestres entraînera vraisemblablement une réduction des niveaux de liquidités. Il est donc important pour les investisseurs de surveiller de près toute évolution significative, notamment en ce qui concerne l’activité de fusions-acquisitions. Jusqu’à présent, les nouvelles opérations de fusions-acquisitions ont été principalement financées par des fonds propres.

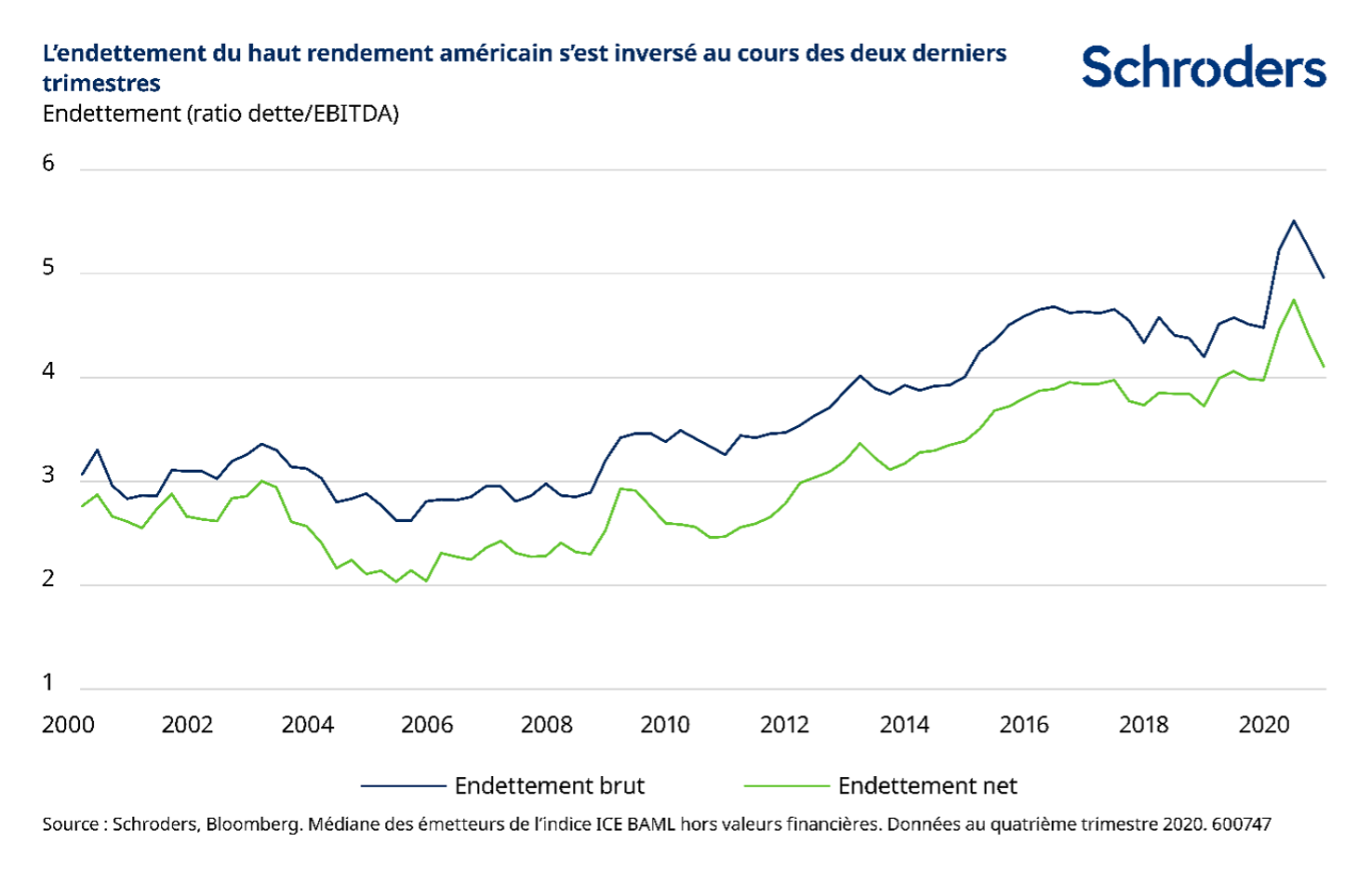

À l’instar des titres Investment Grade, le ratio d’endettement des titres à haut rendement (High Yield, HY) a commencé à baisser. En fait, les dommages causés par la pandémie se sont quasiment entièrement résorbés sur le marché du haut rendement américain, du moins si l’on examine le ratio dette nette/EBITDA. Dans la mesure où certaines des entreprises les moins bien notées sont sous pression afin de réduire leur endettement et d’éviter des difficultés financières, cela n’a sans doute rien de surprenant.

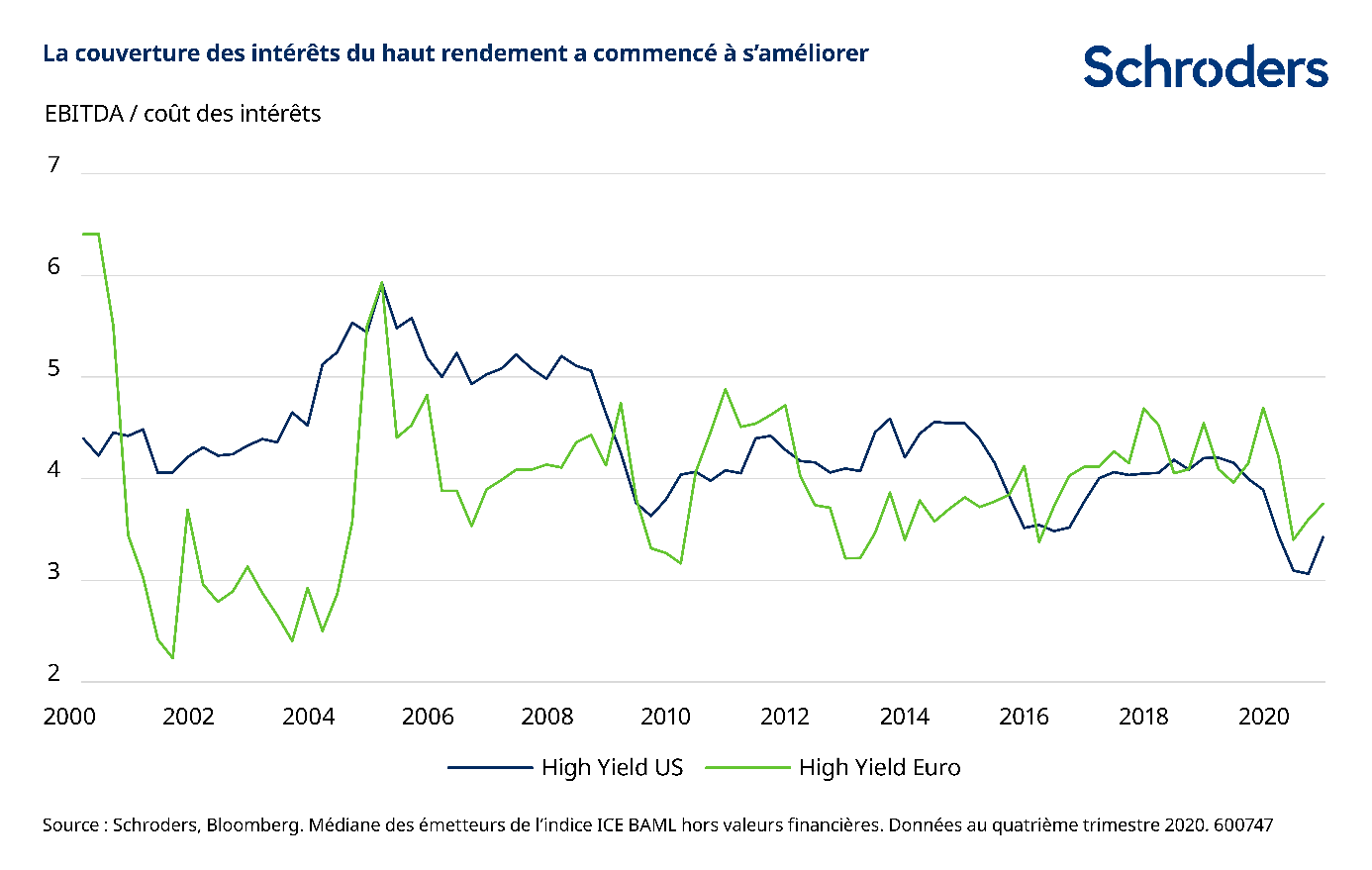

Le ratio de couverture des intérêts du haut rendement américain a rebondi au quatrième trimestre, après avoir atteint un niveau historiquement bas de 3x, tandis que de son côté, la couverture des intérêts du haut rendement en euros a elle aussi légèrement augmenté. Malgré cette amélioration, la couverture des intérêts est beaucoup plus faible dans le segment HY que sur le segment IG, que ce soit en termes absolus ou historiques.

La situation plus précaire des entreprises à haut rendement était déjà visible avant la pandémie de Covid-19. Elle s’inscrit dans une tendance plus large, alors que les petites entreprises n’ont pas autant bénéficié de la baisse des taux d’intérêt que les grandes multinationales. Malgré tout, les entreprises à haut rendement ont été en mesure de lever des liquidités importantes, ce qui leur a permis de bénéficier d’un certain répit à court terme.

La révision à la hausse des notes pourrait assurer la stabilité des spreads

Les investisseurs sont confrontés à un dilemme sur le marché du crédit : alors que les fondamentaux s’améliorent, les marchés semblent déjà avoir intégré une grande partie de cette amélioration. Il semble également peu probable que les spreads puissent baisser encore plus. Par exemple, le spread corrigé des options (OAS) de l’indice IG américain s’établissait à 102 points de base (pb) au 12 mars. Le niveau le plus bas enregistré depuis la crise financière est de 91 pb.

Néanmoins, l’amélioration des fondamentaux devrait, en contrepartie, ouvrir la voie à une révision à la hausse des notes au cours des prochains trimestres. À mesure que la sortie de la pandémie se précisera, les agences de notation pourraient relever les notes de certaines des entreprises qui ont été rétrogradées au plus fort de la crise. Ainsi, au sein du segment HY américain, le volume de relèvements de notes a dépassé le volume de dégradations en janvier pour la première fois depuis un an.

Historiquement, les périodes de relèvements nets de notes restent associées à des spreads relativement stables, comme par exemple en 2003-2005, 2013-2015 et 2017-2019. Cela devrait donner une certaine confiance aux investisseurs pour le reste de 2021, malgré les spreads serrés.