La semaine dernière, les rendements des obligations d’État ont sensiblement augmenté, les courbes se sont aplaties et le dollar américain s’est apprécié. Dans la majorité des cas, ce scenario aurait déclenché un environement « risk-off » mais pas cette fois ; les actions sont en hausse, les marchés du crédit aux entreprises ont surperformé les obligations d’État et la plupart des matières premières sont en territoire positif.

Dans les cycles monétaires, les investisseurs recherchent généralement trois informations essentielles : le rythme de l’évolution des taux d’intérêt, le taux final et la durée de maintien des taux à des niveaux restrictifs ou accommodants. Cette semaine, nous avons reçu une nouvelle confirmation que les banques centrales du G10 sont prêtes à ralentir le rythme du resserrement monétaire. La Réserve fédérale américaine (Fed) et la Banque d’Angleterre (BoE) ont chacune augmenté leurs taux de base de 75 points de base (pb). Toutefois, la Fed a fait savoir que le rythme allait ralentir à l’avenir, et le gouverneur de la BoE, M. Bailey, a laissé entendre que le marché avait surestimé le pic des taux d’intérêt britanniques. Les banques centrales norvégienne et australienne ont augmenté leurs taux de 25 points de base - ce qui était inférieur au consensus en Norvège - et la Royal Bank of Australia a signalé qu’elle était proche de la fin de son cycle de hausse.

Nous pensons qu’il s’agit d’une bonne nouvelle pour les marchés pour deux raisons. Le rythme des hausses est maintenant connu et, à mesure que le rythme ralentit, la marge de manœuvre pour le taux final se resserre. Nous pensons que cela pourrait contribuer à réduire l’incertitude, à atténuer la volatilité et à réduire les primes de risque. En fait, au cours de la semaine dernière, nous avons vu l’indice VIX tomber sous 25 pour la première fois depuis septembre.

Cependant, une inconnue demeure : quel sera le taux final ? Les banquiers centraux et les investisseurs examinent les mêmes indicateurs avancés. Ceux-ci comprennent les marchés actions (souvent décrits comme le baromètre de la santé de l’économie) et la forme de la courbe des obligations d’État (une courbe inversée signalant une politique restrictive et la probabilité d’une récession économique). Les indicateurs avancés de l’économie comprennent également la confiance des consommateurs, les données manufacturières et les données du marché du logement.

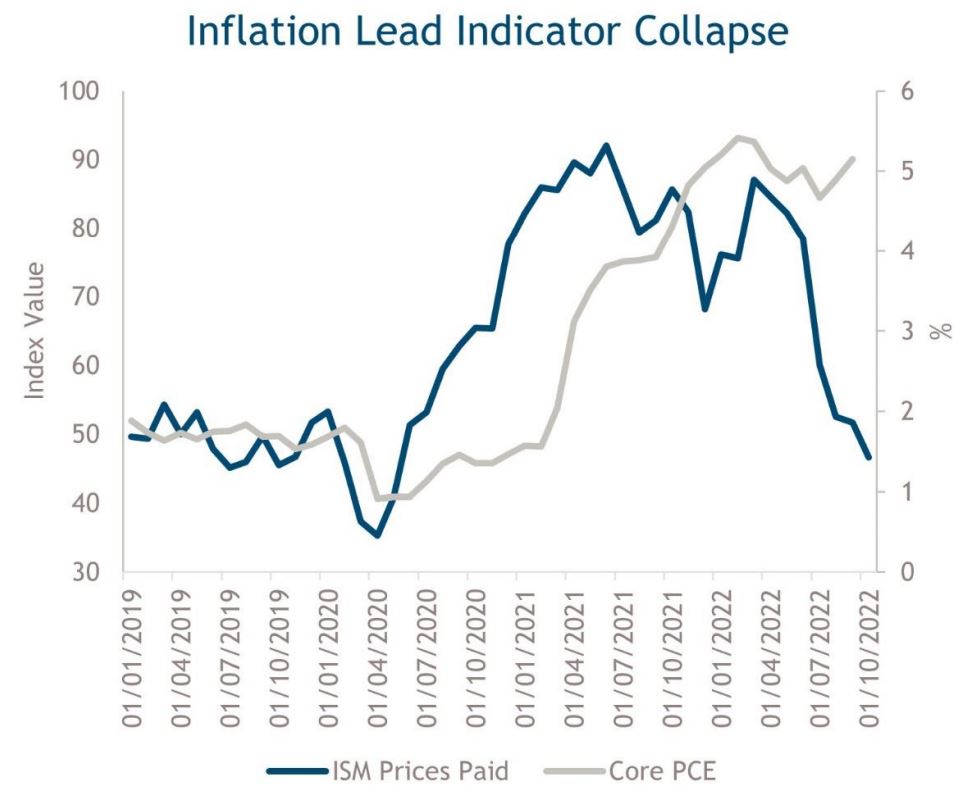

Il nous paraît clair que les indicateurs avancés ont atteint un sommet et ont commencé à décélérer ou, dans de nombreux cas, à se contracter. Il n’est donc pas surprenant, selon nous, que les banques centrales ralentissent le rythme de leur resserrement. Le principal indicateur avancé des États-Unis cette semaine a été la publication de l’ISM (Institute for Supply Management) pour le secteur manufacturier à 50,2, soit le chiffre le plus bas depuis mai 2020. En examinant les composantes de ces données, nous constatons que les nouvelles commandes se sont réduites et que les prix payés (représentant le sentiment des entreprises concernant l’inflation future) ont chuté à 46,6. Ce chiffre, en tant qu’indicateur avancé de l’inflation, nous suggère que les PCE de base (Personal Consumption Expenditures) sont en retard et devraient tomber à 2 % (voir le graphique de la semaine).

Quant à la durée des niveaux restrictifs, celle-ci reste inconnue. Cependant, si l’histoire peut être considérée comme un précédent, nous notons que 75 % des cycles ont impliqué des baisses de taux dans l’année qui suit la dernière hausse, avec une médiane de 200 points de base d’assouplissement au cours de la première année. [1]

Graphique de la semaine : Effondrement de l’indicateur d’inflation

- Source : Bloomberg, au 4 novembre 2022. À des fins d’illustration uniquement.