La capitalisation cumulée des trois titres sur la décennie a été multipliée exactement par six, passant de 59 milliards d’euros en janvier 2010 à 354 milliards d’euros*. En restant en France, celle du CAC 40 est passée de 716 milliards d’euros à 1 339 milliards d’euros, soit une hausse de 87%. Sur ces 623 milliards d’euros de capitalisations additionnelles, 295 milliards d’euros viennent de ces trois seuls titres.

Les raisons de ce succès sont maintenant bien identifiées et amplement documentées. Nous les résumons par une formidable vague de demande incrémentale de nouveaux clients, littéralement des « nouveaux riches », qui rencontre une offre créative et intelligemment mise en avant sur les réseaux sociaux (Instagram représente ainsi 80% des interactions sur les marques).

Le CA a ainsi été multiplié par un peu plus de deux sur la décennie. Sur une plus longue période, le marché mondial des produits de luxe personnels a cru de 6% en moyenne annuelle entre 1996 et 2018. Le marché du luxe dans son intégralité – incluant les produits personnels et les expériences de luxe – atteint 1 300 milliards d’euros au niveau mondial. Selon Bain & Company, la base de clientèle du marché du luxe pourrait atteindre 450 millions de clients en 2025, contre 390 millions en 2019. Cette expansion s’explique essentiellement par la croissance des classes moyennes, particulièrement en Asie. La Chine continentale est depuis quelques années un moteur pour l’industrie du luxe et 2019 n’est pas une exception, avec une croissance de 26% à taux de change constant et 30 milliards d’euros de chiffre d’affaires. Les clients chinois ont généré 90% de la croissance du secteur cette année et représentent 35% des achats en valeur au niveau mondial. Les consommateurs « millennials » (ou Génération Y, nés entre 1980 et 1995) sont des acheteurs réguliers de produits de luxe. Ils représentent 35 % du marché en 2019 et pourraient atteindre 45% en 2025.

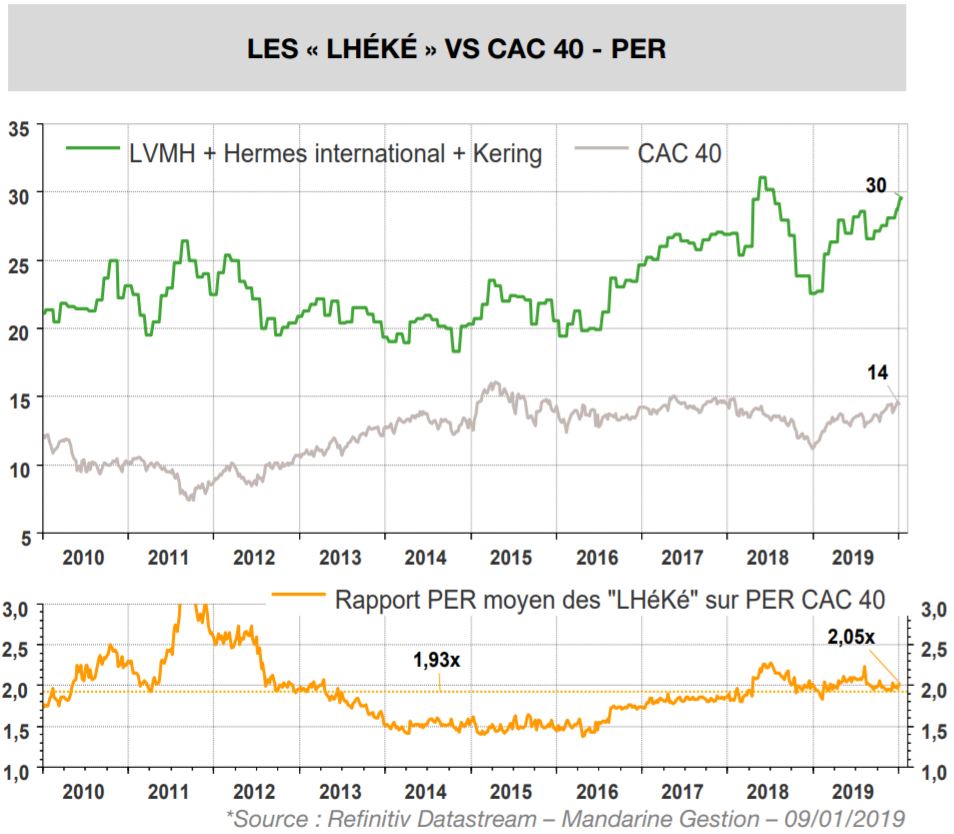

Ces trois sociétés sont-elles aujourd’hui survalorisées ? Nous ne le pensons pas. Elles se paient aujourd’hui sur le ratio cours / bénéfices à 12 mois (PER) 2,05x plus cher que le marché (30x vs 14x pour le CAC 40 que l’on prend ici en référence. La moyenne de la décénnie était de 1,93x, soit une prime de 6%. Les croissances organiques sur les neuf premiers mois 2019 de LVMH à +11%, Hermes à +13% et Kering à +14% justifient ces niveaux tant absolus que relatifs.

Pour le moment, ce « Cher luxe » l’est par sa qualité et sa perfomance mais pas par sa valorisation.