La croissance poussive en Chine est-elle tout simplement imputable à la guerre commerciale ou à quelque chose de plus fondamental ?

Le différend commercial avec les Etats-Unis a évidemment contribué au ralentissement. Vers la fin de l’année dernière, les entreprises chinoises ont anticipé leurs exportations vers les Etats-Unis afin de devancer la hausse des droits de douane en janvier. Avec l’entrée en vigueur de ceux-ci, nous observerons un certain impact cette année. Mais deux autres facteurs entrent en jeu.

Premièrement, au début de l’année 2018, le gouvernement chinois a pris une série de mesures destinées à contrôler la dette globale du pays, à mieux encadrer le financement bancaire et hors bilan et à mettre l’accent sur la qualité de la croissance. Ces politiques monétaires ont naturellement abouti à un ralentissement de la croissance.

Deuxièmement, les intentions d’investissement des entreprises sont source d’incertitude. Ces dernières ne savent pas trop à quoi ressemblera la situation à long terme et ce qu’il adviendra de leur carnet de commandes, c’est pourquoi elles gèlent leurs dépenses.

Toutefois, le gouvernement est disposé à conclure un accord avec les Etats-Unis afin de résoudre le différend commercial et d’éviter de nouvelles fortes hausses des droits de douane sur les exportations chinoises.

Cette volonté de dialogue avec les Etats-Unis évitera-t-elle l’instauration de nouveaux droits de douane ou est-ce inévitable ?

Le différend entre les Etats-Unis et la Chine n’est pas uniquement de nature commerciale : il porte également sur la protection de la propriété intellectuelle, l’ouverture des marchés et les politiques industrielles. Il faudra du temps pour trouver un compromis sur ces questions mais, à nos yeux, il est peu probable que les relations se dégradent encore significativement.

Comment le gouvernement s’y prendra-t-il pour juguler la dette et considère-t-il que son ampleur est problématique ?

Les médias se sont largement fait l’écho du problème de la dette chinoise ces dernières années. Il ne s’agit pas d’un cygne noir car le gouvernement, les entreprises et les investisseurs en ont tous conscience. Cela dit, le gouvernement a pris bonne note des difficultés posées par la dette et souhaite contrôler et améliorer la situation. Dès le début de l’année dernière, il a cherché à contrôler la dette alors même que l’économie, les bénéfices des entreprises et la demande mondiale se portaient bien. Néanmoins, le contexte extérieur a changé et des mesures de soutien sont désormais prévues.

En temps normal, les liquidités sont injectées dans le système monétaire et les banques font ruisseler ces liquidités en prêtant de l’argent aux entreprises désireuses de se développer. Après tout, les entreprises doivent absorber les liquidités si le but est de les convertir en crédit et de stimuler l’activité économique. Mais ce qui est frappant en ce moment, c’est que les entreprises (et les ménages par ricochet) sont relativement réticentes à s’endetter davantage. Elles se concentrent plutôt sur les flux de trésorerie et la rentabilité car les perspectives sont incertaines. Autre tendance nouvelle : les entreprises sont davantage enclines à investir dans la R&D et l’innovation produit plutôt que d’accroître leurs capacités de production.

Comment la guerre commerciale est-elle perçue en Chine ?

Il y a deux perceptions. Premièrement, certains considèrent qu’elle est de nature à freiner la croissance économique, compliquant ainsi la donne pour ceux qui veulent faire des affaires ou exporter/importer des composants essentiels. D’un autre côté, certains y voient une bonne occasion de réformer le cadre politique, comme en témoigne, par exemple, la volonté de la Chine d’ouvrir son marché aux entreprises étrangères. Tesla s’apprête à lancer la construction d’une usine à Shanghai dont elle détiendra 100% du capital [1].

Auparavant, des constructeurs automobiles comme General Motors ou Ford avaient dû trouver des partenaires pour créer des coentreprises. Avant cela, BMW a porté de 50 à 75% sa participation dans sa coentreprise [2] et dans le secteur des services financiers, UBS a été autorisée à prendre une participation majoritaire (51%) au capital de sa coentreprise de courtage locale [3].

Tout cela témoigne du fait que la Chine prend au sérieux les exigences des Etats-Unis en matière de réforme du droit des sociétés et est disposée à jouer le jeu des négociations commerciales.

Le respect de la propriété intellectuelle est également un thème qui revient souvent dans les discussions. Sur cette question aussi, la Chine est à l’écoute des Etats-Unis. Le moment est également bien choisi pour les entreprises chinoises qui participent de plus en plus à l’élaboration de produits plus innovants et recherchent de ce fait une meilleure protection au niveau national.

En bref, cela fait moins d’un an que l’administration Trump a engagé le bras de fer commercial mais la Chine est déjà en train d’avancer.

Les accusations de vol de propriété intellectuelle à l’encontre de Huawei risquent-elles de remettre en cause les gestes de bonne volonté de la Chine ou est-ce le signe qu’il reste beaucoup à faire ?

Je pencherais plutôt pour cette dernière hypothèse. Les entreprises technologiques chinoises font de plus en plus attention à des facteurs tels que la propriété intellectuelle, la conformité interne et les règles du marché. A mesure qu’elles se font une place dans la chaîne d’approvisionnement mondiale, elles apprennent les règles et améliorent leurs systèmes de gestion. Il est vrai que les entreprises technologiques chinoises ne réclament pas des mesures protectionnistes : elles sont à l’écoute et veulent s’améliorer.

Les réformes en Chine modifieront-elles la façon dont elles appréhendent ce ralentissement ?

Tout à fait, et je dirais qu’elle a déjà changé. Après la crise financière mondiale, la Chine a mis en place un plan de relance massif. Cette fois-ci, il s’agit d’un patchwork de mesures de soutien, pensées en fonction des données plutôt qu’un gros effort de relance qui se traduit ensuite par des surcapacités de production. Par conséquent, il n’y aura peut-être pas de reprise en forme de V comme ce fut le cas la dernière fois lorsque l’activité a vivement rebondi dans tous les pans de l’économie. Néanmoins, cette approche est plus pérenne et il y a de la qualité derrière les mesures de soutien.

Est-ce que cela a un impact sur les portefeuilles et le positionnement des spécialistes de l’allocation d’actif en Chine ?

La décollecte observée au deuxième semestre 2018 a été récemment enrayée. Pourquoi ? Tout d’abord, le ralentissement de la croissance des bénéfices est déjà intervenu lors des deux derniers trimestres. Tout le monde a conscience de la situation sur le front du commerce extérieur et les négociations se poursuivent. Deuxièmement, s’agissant des valorisations, les actions chinoises se négocient à un PER prévisionnel d’environ 10x. Or sur la dernière décennie, les ratios cours/bénéfices ont oscillé entre 9,5 et 14,5 [4]. Par conséquent, les valorisations sont attrayantes. Troisièmement, le cycle du dollar approche de son apogée, ce qui est de bon augure pour les marchés émergents.

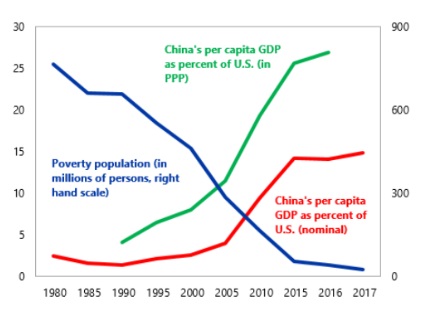

En dépit de l’incertitude, il existe aussi une opportunité de croissance fondamentale structurelle : la consommation intérieure en Chine. Selon le FMI, le PIB par habitant de la Chine s’élevait à environ 9.000 dollars en 2017, contre 40.000 dollars au Royaume-Uni et 60.000 aux Etats-Unis. Dans la décennie à venir, la consommation intérieure chinoise devrait continuer à augmenter régulièrement. Il est peu probable qu’elle se contracte. En effet, le PIB de la Chine en parité de pouvoir d’achat était de 16.696 dollars en 2017 et il devrait atteindre 26.178 dollars en 2023 [5]. Il y a donc une opportunité à saisir.

Figure 1 : De plus en plus prospère

- Source : CEIC, Annuaire statistique 2018 du Bureau national des statistiques de Chine

La Chine est déjà le principal marché de consommation au monde. Les ventes annuelles de nouvelles voitures dans le pays s’élèvent à 28 millions d’unités, contre 17 millions aux Etats-Unis. Apple vend davantage d’iPhones en Chine qu’aux Etats-Unis. De nombreuses entreprises chinoises mettent au point des produits de meilleure qualité et adoptent des modèles d’affaires innovants pour croître.

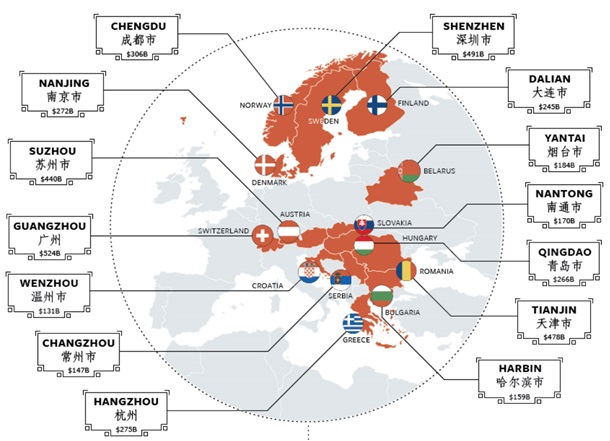

Tout cela vient s’ajouter à une économie dont l’ampleur est telle que certaines villes chinoises ont un PIB comparable à celui d’un pays tout entier (cf. figure 2).

Figure 2 : Comparaison entre le PIB de villes chinoises et celui de pays européens

- Source : Visualcapitalist.com, 2017

Dans nos portefeuilles asiatiques et chinois, nous sommes parvenus à appliquer avec succès les thèmes mentionnés ci-dessus, depuis les secteurs de la technologie et de l’assurance jusqu’à celui des biens de consommation. Par conséquent, qu’il s’agisse de l’essor du commerce électronique, de la demande grandissante de produits d’assurance vie à mesure que les individus s’enrichissent ou bien de la demande d’articles de luxe, en tant que gestionnaire de fonds actifs, fin connaisseur des réalités locales, nous pensons que cette tendance structurelle continuera de créer des opportunités d’investissement attrayantes pour nos clients.