Le passage de la Chine à une ère de « prospérité commune » implique que les autorités doivent rééquilibrer l’économie, notamment en adoptant un modèle de croissance tiré par la consommation. Cette transformation, qui a commencé en 2021, a mis fin au discours traditionnel de Pékin en matière d’investissement, ce qui crée des défis à moyen terme, mais également des opportunités stratégiques pour les investisseurs agiles.

Depuis novembre 2020, les régulateurs ont déployé de manière proactive un large éventail d’outils politiques visant à remédier aux faiblesses structurelles de l’économie. Ceci concerne notamment le rôle des plateformes technologiques, les inégalités de revenus, l’endettement élevé des entreprises, et l’effilochage apparent du tissu social chinois, résultat de nombreuses années de croissance rapide du PIB sous l’ère de Deng Xiaoping, avec son slogan « Il est glorieux de s’enrichir ».

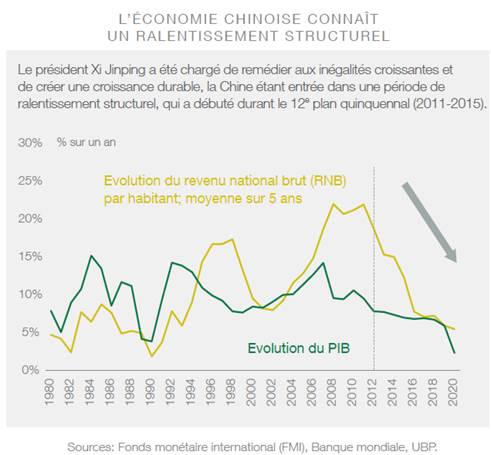

Face à ces défis, le président Xi Jinping a inauguré une nouvelle époque, dite de « prospérité commune ». Dans le cadre de ce nouveau paradigme, l’objectif majeur sera d’atteindre le statut de pays à revenu élevé d’ici à 2025. Cette ambition passe par une augmentation substantielle du revenu national brut (RNB) par habitant, qui s’inscrivait à USD 10’610 en 2020. Pour y parvenir, la Chine cherchera à accélérer les réformes pour accroître la part du travail dans le PIB et atténuer les pressions démographiques.

La Chine doit trouver le juste équilibre entre croissance et réformes, ce qui laisse présager un ralentissement séculaire à venir.

Afin de réussir ce changement, le pays s’emploiera à réaligner ses facteurs de production en faveur du travail et au détriment du capital, et ce en mettant en place des mesures de redistribution et en mobilisant le secteur privé. Ce dernier s’est développé rapidement en l’absence de concurrence externe, mais les acteurs bien établis sont désormais chargés de générer de la valeur sociale en plus des performances financières, ce qui pourrait potentiellement se traduire, pour certains, par une nouvelle trajectoire de croissance des bénéfices, plus modérée.

Des réglementations plus strictes visant à lutter contre les trois « fardeaux » affectant les ménages – logement, éducation et santé – ont également commencé à être mises en oeuvre dans l’espoir qu’elles pourraient stimuler les dépenses de consommation et conduire à des taux de fécondité plus élevés permettant d’inverser les effets de la politique de l’enfant unique sur la croissance globale de la population chinoise. Le pays ayant pour but de devenir une économie à revenu élevé d’ici à 2025, une réforme rapide devrait être attendue en 2022.

Ceci suggère ainsi que l’augmentation de la volatilité observée en ce second semestre 2021 se poursuivra jusqu’à ce qu’une base stable renouvelée soit établie et que les investisseurs aient pleinement intégré cette nouvelle normalité. Alors que les investisseurs pourraient voir un répit cyclique en 2022, après le ralentissement de 2021, la Chine devra trouver un juste équilibre entre croissance et réformes. Si une croissance de 4,5-5,0% est nécessaire pour atteindre le statut de pays à revenu élevé, les investisseurs doivent s’attendre à ce que la croissance du PIB se replie de nouveau, à 5,0% en 2022, et tende progressivement vers 4,0% d’ici à la fin de la période de 5 ans, ce qui laisse présager un ralentissement séculaire à venir pour la Chine.

Dans ce contexte, la politique peut rester stricte afin de permettre aux autorités de poursuivre les réformes structurelles, notamment en ce qui concerne le logement et le marché immobilier en général. Cependant, un assouplissement marginal sera toléré pour lisser les fluctuations du cycle économique et compenser les chocs exogènes. En effet, avec une crise énergétique qui couve et la persistance des risques de covid à l’approche de la fin de l’année 2021, des mesures contracycliques supplémentaires pourraient être mises en oeuvre à partir du deuxième trimestre 2022. Cela devrait apporter davantage de clarté début 2022 sur la future situation réglementaire. Même si des soutiens cycliques et un allègement des contraintes survenaient, nous nous attendons à ce qu’une approche de sélection de titres « bottomup » – qui favorise les entreprises avec un modèle de développement visant des performances aussi bien sociales que financières – s’avère de plus en plus pertinente, et ce même au sein des secteurs de croissance privilégiés de l’économie chinoise.

Appréhender le nouveau contexte dans le secteur technologique chinois

En Chine, l’environnement réglementaire pour les sociétés technologiques visant directement les consommateurs s’est nettement durci en 2021. Ceci intervient après une décennie de solide expansion industrielle, facilitée par un nombre de règles relativement limité. Nous estimons que cette nouvelle ère de surveillance accrue devrait perdurer, et nous assisterons probablement à davantage de mesures en 2022 pour répondre aux objectifs réglementaires.

Les sociétés chinoises centrées sur les technologies destinées à la consommation grand public devront savoir appréhender de manière rigoureuse les nouvelles normes en vigueur. Leur précédent modus operandi, « Innover d’abord, se poser des questions après », n’est en effet plus toléré. Il pourrait ne plus être aussi avantageux de dominer le marché, alors que les entreprises leaders ne peuvent plus se développer de façon agressive ou mettre sur la touche la concurrence simplement en se servant de leur taille et de leur assise financière. Dans la mesure où les sociétés composent avec des coûts plus élevés liés à la conformité réglementaire, et aussi avec des attentes accrues en termes de responsabilité sociale d’entreprise (RSE), le marché pourrait passer le début de l’année 2022 à continuer de « réajuster » ses perspectives de valorisation et de bénéfices pour les sociétés de grande taille et de plus en plus matures au sein de ce segment.

En conséquence, les investisseurs devraient désormais entrer sur ce marché à un stade moins avancé du cycle de croissance afin d’éviter les coûts sociaux que les entreprises leaders déjà matures doivent supporter. Malgré tout, la Chine, en tant que première économie digitale au monde, continue de présenter des opportunités pour les investisseurs de long terme dans l’univers des technologies grand public. Appréhender le nouveau contexte dans le secteur technologique chinois Même avec 1,01 milliard d’utilisateurs en ligne recensés dans le pays, la Chine affiche une pénétration internet de 71,6%, et se caractérise par une grande « ouverture d’esprit » des nouveaux utilisateurs vis-à-vis de ces technologies, ce qui lui permet de faciliter le déploiement à grande échelle des innovations consommateurs dans des délais très courts.

Cependant, il sera plus que jamais important de se montrer sélectif dans le secteur de la « hard-tech » (technologie « dure »), en raison de ses lourdes dépenses en recherche et développement, et d’un horizon de plus en plus de long terme pour la génération de performance, et ce même si le secteur bénéficie du soutien politique et budgétaire du gouvernement. L’intelligence artificielle, avec notamment son application dans la conduite autonome ainsi que la reconnaissance vocale et faciale, est un domaine où la Chine dispose de la technologie la plus avancée au niveau mondial, et peut s’appuyer sur son succès pour accéder à une vaste banque de données de façon à accélérer le « time to market ».

Par ailleurs, la transition en faveur des énergies propres, et l’électrification des véhicules sont également liées à l’ambition de Pékin de viser un pic de ses émissions d’ici à 2030 et d’atteindre le « zéro net » d’ici à 2060, et il reste des secteurs où la Chine conserve son leadership mondial.

Alors que ces thèmes demeurent alignés sur les objectifs politiques majeurs de la Chine, les investisseurs devront cependant se concentrer de plus en plus sur les tendances observées tant au niveau des entreprises que des secteurs, et également s’assurer que les coûts sociaux potentiellement accrus sont intégrés dans les modèles de développement en constante évolution, afin de garantir des performances attractives.