Les idées traditionnelles en matière de construction de portefeuille ont été remises en question ces dernières années. Les investisseurs peuvent désormais choisir parmi une gamme de stratégies « smart beta » offrant une exposition aux primes de risque de marché de manière systématique et transparente. Où se situe dorénavant la frontière entre gestion active et passive ? Quel sera le rôle des gérants actifs à l’avenir ? Et avec l’évolution des indices, comment utiliser les indices de référence classiques pondérés par la capitalisation ? Dans cette Opinion d’expert, Nicolas Gaussel et Arnaud Llinas partagent leurs points de vue sur ces questions fondamentales.

La part de la gestion active traditionnelle de cœur de portefeuille diminue

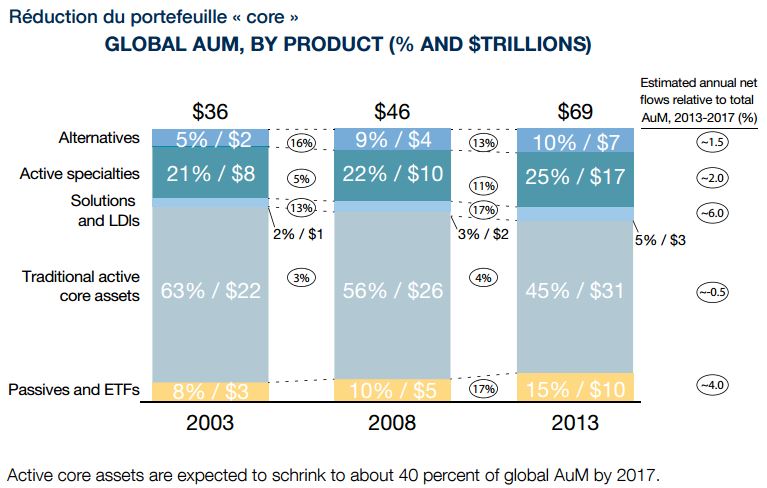

[Nicolas Gaussel] Une tendance domine le monde de la gestion depuis le tournant du millénaire : le recul des mandats de gestion active traditionnelle de cœur de portefeuille. D’après une étude duBoston Consulting Group (BCG) [1]réalisée en 2014, les actifs sous gestion dans les portefeuilles « core » gérés activement représentaient 63 ?% des totaux en 2003, mais ce chiffre devrait baisser à 40 ?% d’ici 2017. Partout dans le monde, les investisseurs délaissent la gestion active traditionnelle au profit de produits alternatifs, de mandats de gestion active spécialisée et de solutions LDI (liability-driven investment). Notons par ailleurs une forte augmentation des allocations en faveur des fonds à gestion passive, y compris des ETF. Nous observons donc une bipolarisation du marché de la gestion d’actifs, avec une demande accrue en faveur de la gestion active spécialisée d’une part et des mandats de gestion passive d’autre part. Les gérants actifs traditionnels ont de plus en plus de difficultés à justifier leur rôle.

Progression des fonds de gestion passive

[Arnaud Llinas] Le BCG a noté dans son étude que la part des mandats de gestion passive et des ETF dans les actifs sous gestion totaux est passée de 3.000 milliards de dollars en 2003 à 10.000 milliards de dollars en 2013. Le BCG s’attend à ce que ce segment de marché continue de connaître une forte croissance. Nous pensons que cette tendance découle de quatre facteurs.

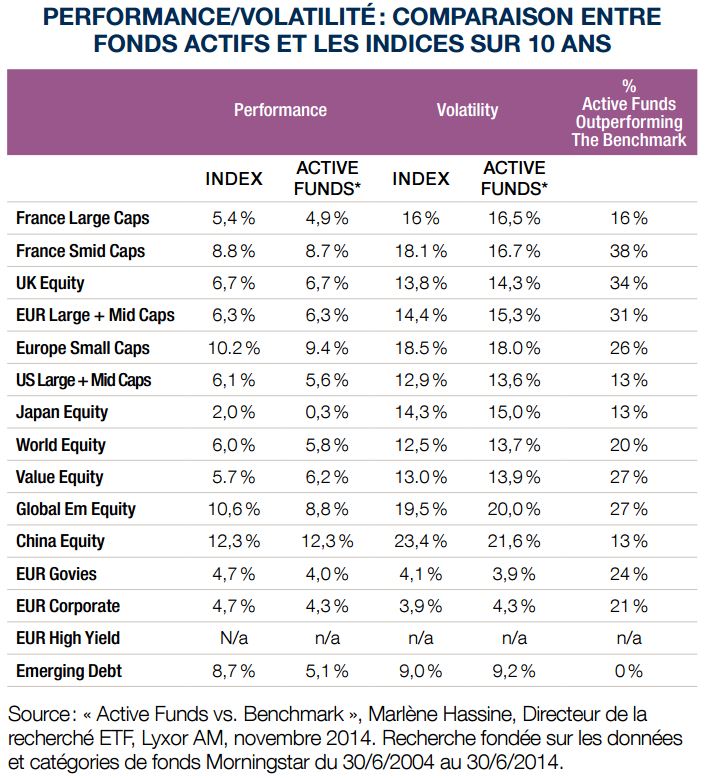

Premièrement, les gérants actifs continuent de sousperformer leurs indices de référence en général. D’après une étude récente réalisée par Marlène Hassine, Directeur de la recherche ETF chez Lyxor, 21 ?% seulement des fonds de gestion active ont en moyenne surperformé leur indice de référence au cours des dix dernières années. On constate également une certaine inconstance des performances au fil du temps. Un gérant qui surperforme son indice de référence au cours d’une année donnée a ainsi peu de chance de répéter cette performance l’année suivante.

Deuxièmement, les fonds de gestion passive, y compris les ETF, présentent un avantage de coût par rapport aux fonds de gestion active, ce qui amène nombre d’investisseurs à préférer suivre un indice plutôt qu’essayer de le dépasser. Il convient évidemment de noter que les fonds de gestion passive ne répliquent pas exactement leurs indices. Toutes choses égales par ailleurs, leurs coûts de gestion annuels entraîneront une sous-performance. Les frais des fonds à gestion passive sont toutefois relativement bas et diminuent régulièrement.

Troisièmement, les fonds de gestion passive permettent désormais d’accéder à une large gamme de classes d’actifs avec un degré de granularité élevé, offrant ainsi aux investisseurs un choix significatif. En règle générale, les fonds de gestion passive sont hautement diversifiés et donnent par conséquent accès aux différents segments de marché.

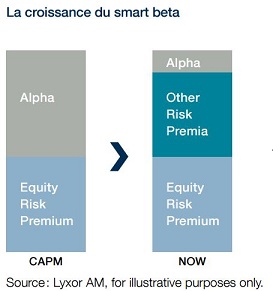

Quatrièmement, le « smartbeta » -stratégies d’investissement codifiées comme des indices, ce qui les rend faciles à répliquer de manière systématique et transparente - est un phénomène de plus en plus sollicité.

Le smart beta élargit la définition de la gestion passive

[A.L.] Le smart beta élargit la définition traditionnelle de l’investissement passif de manière à offrir aux investisseurs un nouvel outil pertinent.

Différents types de stratégies de portefeuille traditionnellement mises en œuvre par des gérants actifs peuvent aujourd’hui être répliqués efficacement et à faible coût grâce aux indices de smart beta. En d’autres termes, les fonds de gestion passive sont de plus en plus utilisés pour s’exposer à des stratégies qui n’étaient jusqu’alors proposées que dans un format actif. Dans une certaine mesure, le smart beta pourrait également remplacer les allocations traditionnelles des investisseurs en faveur des fonds de gestion passive qui suivent des indices pondérés par la capitalisation boursière.

Dans une précédente Opinion d’expert de Lyxor [2], Thierry Roncalli, Directeur de la recherche de Lyxor, a présenté le concept des facteurs de risque. Les facteurs de risque permettent de mieux comprendre les performances des actions et d’autres classes d’actifs. Un nombre croissant d’indices smart beta offrent une exposition à des facteurs de risque individuels.

Il existe d’autres types d’indices smart beta, qui mettent notamment l’accent sur la repondération des composantes, sur des styles d’investissement particuliers ou sur les conséquences spécifiques en termes de risque, comme par exemple la minimisation de la volatilité.

A l’avenir, nous pensons que bon nombre de portefeuilles incluront une importante allocation au smart beta, ainsi qu’au bêta traditionnel et à la gestion active (alpha).

Les solutions alternatives offrent des primes de risque non corrélées

[N.G.] Il peut sembler paradoxal que la demande de structures de gestion d’actifs alternatives, tels que les hedge funds, ait augmenté parallèlement à l’essor des solutions de gestion indicielle et passive.

Mais les solutions alternatives font bel et bien état d’importantes entrées de capitaux. Le BCG estimait en 2014 que les actifs alternatifs ont plus que triplé entre 2003 et 2013. Une autre étude, réalisée par Cliffwater et Lyxor, a montré que la pondération des actifs alternatifs dans les fonds de pension publics américains a récemment plus que doublé, passant de 10 ?% en 2006 à 24 ?% en 2013 [3].

Malgré la forte volatilité des marchés d’actifs et l’actualité défavorable entourant certains hedge funds, la capacité des solutions alternatives à générer des rendements ajustés du risque attrayants continue de séduire les investisseurs. Entre 2001 et 2014, les actions américaines (indice S&P 500), les obligations d’Etat américaines (indice Citigroup US GB 7-10 year) et les hedge funds (indice HFRI) ont tous généré des rendements totaux d’environ 6 ?% par an.

Mais tandis que les actions américaines affichaient une volatilité annuelle d’environ 15 ?% sur la période, les hedge funds présentaient une volatilité similaire à celle des obligations (environ 6 ?%). Les rendements des hedge funds étaient en outre négativement corrélés à ceux des obligations, et faiblement corrélés à ceux des actions.

Ces statistiques confirment l’attrait majeur des actifs alternatifs ? : ils permettent de diversifier efficacement un portefeuille et offrent des primes de risque non corrélées grâce à l’exposition des hedge funds à des classes d’actifs non traditionnelles.

Solutions alternatives : véritable gestion active

[N.G.] Les actifs alternatifs sont de plus en plus considérés comme la véritable gestion active. Les hedge funds sont souvent relativement exempts de contraintes sur les positions qu’ils sont autorisés à prendre. Par contraste, dans bon nombre de mandats de gestion active traditionnelle de cœur de portefeuille, la performance est mesurée par rapport à un indice de référence et les gérants peuvent être réticents à l’idée de trop s’éloigner des pondérations de l’indice. La différence entre mandats actifs traditionnels et hedge funds est aussi confirmée par de nombreuses recherches académiques.

Par exemple, en 2009, les professeurs Ang, Goetzmann et Schaefer ont passé en revue la performance de la gestion active du Fonds de pension du gouvernement norvégien, qui reposait essentiellement sur des mandats traditionnels [4]. Ils en ont conclu qu’une proportion significative des rendements historiques du fonds pouvait s’expliquer par l’exposition à des facteurs de risque systématiques, plutôt que par les compétences des gérants actifs. Cela me ramène au point de vue d’Arnaud sur le smart beta : il est de plus en plus simple d’accéder à ces facteurs de risque via des solutions indicielles transparentes et à faible coût, plutôt que de payer plus cher pour y accéder via des mandats de gestion active.

Dans une autre étude publiée en 2012 et se focalisant sur la période 1990-2008 [5], les universitaires Aglietta, Brière, Rigot et Signori ont montré que la gestion active n’avait aucunement contribué aux rendements des fonds de pension américains découlant des actions, et très peu aux rendements découlant des obligations.

En réalité, l’essentiel des rendements imputables aux actions et aux obligations réalisés par les fonds de pension américains est à mettre à l’actif d’une large exposition au marché, chose que les fonds auraient pu obtenir par le biais de la gestion indicielle. Cependant, les chercheurs ont montré que la gestion active jouait un rôle bien plus important que les fluctuations de marché dans le cadre des rendements des fonds de pension découlant des hedge funds et d’autres classes d’actifs.

Les définitions de l’alpha et du bêta évoluent

[A.L.] Je souhaite rebondir sur ce que vient de dire Nicolas. Alors que la définition du « bêta » s’élargit pour englober non seulement les indices traditionnels pondérés par la capitalisation, mais aussi les indices smart beta, qui impliquent des stratégies d’investissement et des expositions aux facteurs de risque différentes, il conviendrait également de revoir la définition de l’« alpha ».

L’examen de la valeur ajoutée réellement générée par les gérants actifs sera sans doute de plus en plus minutieux, par exemple par le biais d’études se focalisant sur la « part active » des gérants par rapport à leur indice de performance. Et ces indices pourraient être davantage ajustés aux styles spécifiques des gérants. Ainsi, si un gérant actif se spécialise dans les valeurs de rendement américaines de petite capitalisation, pourquoi ne pas mesurer ses performances en fonction de l’indice smart beta correspondant, plutôt qu’en fonction de l’ensemble du marché ??

Les approches passives et alternatives se complètent

[N.G] Gestion passive et gestion active sont souvent opposées, mais cette façon de voir les choses me paraît erronée. Les solutions indicielles (telles que les fonds passifs et les ETF) et les fonds réellement actifs (sous forme de gestion alternative) devraient au contraire être considérés comme complémentaires. En réalité, Lyxor considère que ces approches de portefeuille peuvent par elles-mêmes apporter une solution complète pour un investisseur.

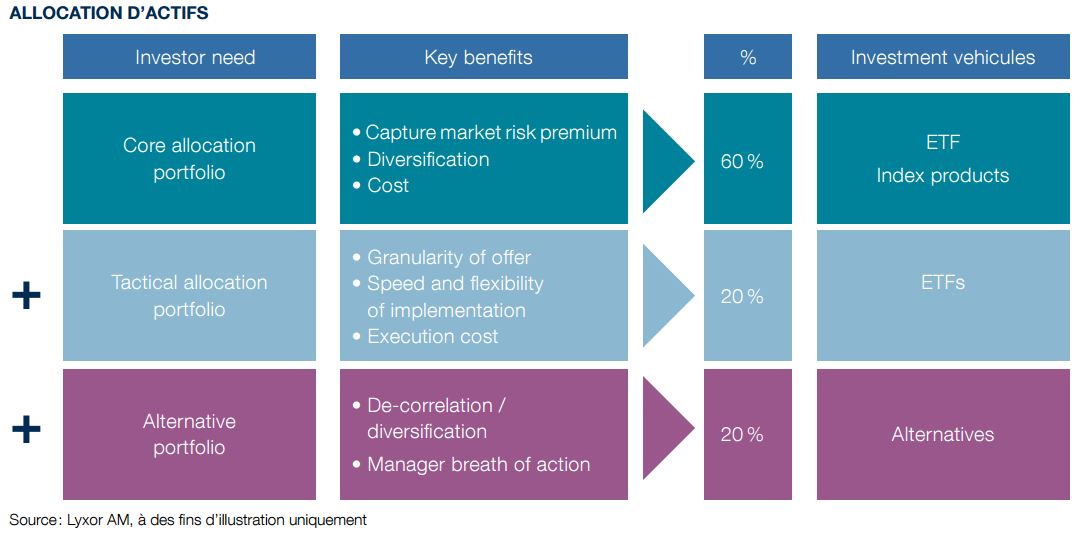

Les ETF « broad-based » ainsi que d’autres produits indiciels, qui suivent des indices pondérés par la capitalisation, sont bien adaptés au cœur du portefeuille. Ils permettent de profiter des primes de risque de marché et offrent une diversification efficace à faible coût.

Les ETF sont parfaits pour une allocation tactique des actifs, puisqu’ils offrent une forte granularité des expositions, une facilité d’implémentation et de faibles coûts d’exécution. De telles positions tactiques pourraient inclure des ETF fondés sur des indices de stratégies et de facteurs.

Les actifs alternatifs peuvent alors former la part active d’un portefeuille, sur la base du principe d’expositions non corrélées et de mandats d’investissement sans contrainte.

Un portefeuille type pourrait être divisé à raison de 60/20/20 entre des ETF et produits indiciels « core », des expositions tactiques utilisant des ETF, et la composante active représentée par la gestion alternative.

Combiner gestion active et passive

[N.G] Les modèles d’allocation d’actifs évoluent pour tenir compte de la gamme croissante de solutions indicielles à faible coût et du fait que la gestion alternative s’établit de plus en plus en tant que véritable forme de gestion active. Nous pensons que combiner le bêta traditionnel, le smart beta et la gestion alternative au sein d’un portefeuille constitue une solution efficace et puissante pour l’investisseur.