En décembre a été lancée l’initiative Net Zero Asset Managers, dont Robeco est fier d’être l’un des 30 membres fondateurs. Représentant plus de 9 000 milliards de dollars d’actifs sous gestion, ces premiers signataires s’engagent à atteindre la neutralité carbone d’ici 2050 au plus tard (conformément aux efforts mondiaux visant à limiter le réchauffement planétaire à 1,5 °C) et à définir avec leurs clients des objectifs de décarbonation allant dans le même sens.

Cette initiative fait suite à une autre, similaire, lancée l’année dernière par la Net Zero Asset Owners Alliance, un groupe international de 33 investisseurs institutionnels totalisant 5 100 milliards de dollars d’actifs sous gestion. Eux aussi se sont engagés à atteindre zéro émissions nettes de gaz à effet de serre dans leurs portefeuilles d’investissement à l’horizon 2050.

Passer de l’ambition et de l’engagement à la définition d’objectifs

Ces grandes initiatives sont indispensables pour réduire le réchauffement climatique, qui est clairement devenu une priorité absolue pour la plupart d’entre nous. Pour autant, transformer ces ambitions de long terme en pratiques d’investissement et portefeuilles efficaces sera le principal défi à relever en 2021. À l’heure actuelle, seule une poignée de gérants d’actifs ont défini des objectifs spécifiques.

L’important est de fixer des objectifs intermédiaires par cycles de cinq ans. Les gérants d’actifs signataires de l’initiative Net Zero doivent établir des objectifs concrets avant la 26e conférence des Nations Unies sur le réchauffement climatique (COP 26), qui se tiendra à Glasgow en novembre 2021. Au bout de cinq ans, nous évaluerons ces objectifs et en fixerons de nouveaux pour les cinq années suivantes. C’est aussi de cette façon que les pays actualiseront leurs politiques climatiques, selon l’effet cliquet de non-retour en arrière mis en place par l’ONU.

Alignement sur l’Accord de Paris : aucune norme pour le moment

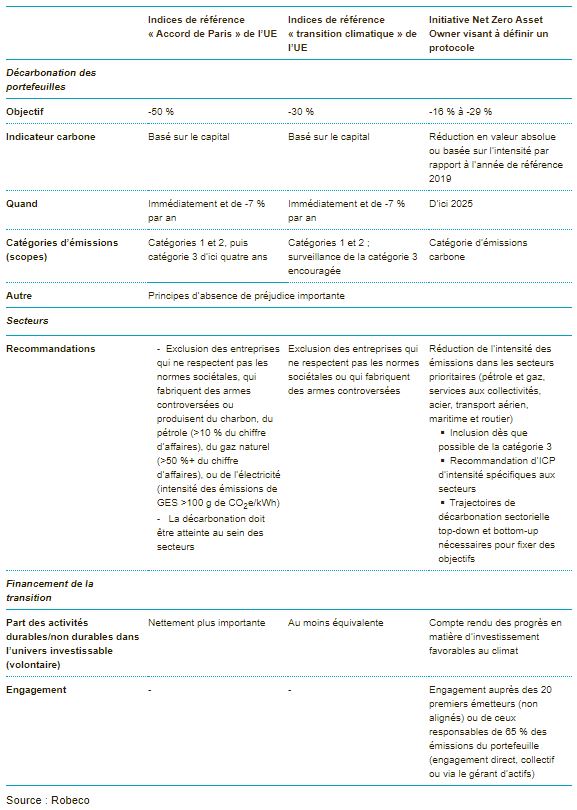

Plusieurs initiatives tentent d’établir des lignes directrices pratiques pour définir les objectifs visés et aligner les portefeuilles sur l’Accord de Paris. Le tableau ci-dessous présente les initiatives les plus concrètes pour le moment.

Tableau 1 | Initiatives fixant des objectifs et des recommandations en matière d’indices de référence

Le tableau nous permet de conclure que de nombreux objectifs sont imprécis, qu’il manque des détails et que des décisions doivent encore être prises. Quels sont donc les principaux défis ?

Catégorie d’émissions (scope)

La première difficulté concerne la catégorie des émissions comptabilisées par les investisseurs. La plupart des investisseurs se basent sur le carbone qui a été émis par l’entreprise dans ses opérations (catégorie 1) et sur les émissions produites pour générer l’énergie qu’elle achète auprès des fournisseurs (catégorie 2). Dans la pratique, se baser uniquement sur ces catégories 1 et 2 pour décarboner les portefeuilles conduit à réduire la part des services aux collectivités et des matériaux de base, car il s’agit de secteurs dont les processus de production sont très émetteurs de carbone. Cela arrange les investisseurs, car la réduction de l’intensité carbone des portefeuilles n’aura pas de conséquence importante sur l’univers d’investissement.

Mais cela revient à sous-estimer clairement l’impact réel des investissements dans d’autres secteurs tels que le pétrole et le gaz, où la majorité des émissions sont liées à la consommation de carburants par les véhicules (scope 3 en aval). Un autre secteur énergivore est celui de l’alimentation, où les émissions de CO2 dans la chaîne d’approvisionnement sont élevées (scope 3 en amont). Ainsi, ma fille est par exemple végétarienne, non pas à cause du sort des animaux, mais parce que l’empreinte carbone de la filière viande est élevée. C’est la raison pour laquelle il est important de progressivement prendre en compte les émissions de la catégorie 3, qui sont beaucoup plus difficiles à mesurer et qui exigent de bons modèles de calcul. Chez Robeco, nous faisons appel à des prestataires externes pour recueillir ces données. En interne, nos spécialistes des données climatiques et de la recherche en investissement durable y travaillent aussi, et intègrent progressivement ces données dans notre comptabilité carbone.

Se tourner vers le passé ? Ou vers l’avenir ?

Analyser les émissions carbone de la dernière année permet d’obtenir une image instantanée. Mais s’il est important de comprendre la tendance historique, il est encore plus important de comprendre les plans de décarbonation prévus par les entreprises et les pays. C’est un aspect essentiel pour construire des portefeuilles alignés sur l’Accord de Paris. Il est important de comprendre comment, quand et à quel degré différents secteurs doivent décarboner, et quels sont les leviers qui le permettront, en matière de technologie et de produits. Les investisseurs doivent collaborer avec les universitaires pour définir les trajectoires de décarbonation des industries, des pays et des entreprises.

Il est important de noter ici que les investisseurs investissent dans des portefeuilles plus ou moins alignés sur l’économie mondiale. Cela signifie que si celle-ci parvient à atteindre la neutralité carbone au rythme adéquat, les investisseurs ne devraient pas avoir beaucoup de mesures à prendre dans leurs portefeuilles. Mais nous savons que ce n’est pas le cas. À l’heure actuelle, les portefeuilles sont sur une trajectoire de réchauffement climatique supérieur à 2 degrés, dans la mesure où l’économie mondiale est bien partie pour dépasser allégrement les 3 degrés (dans un scénario de statu quo). Les risques à prendre en compte pour rendre les portefeuilles compatibles avec l’Accord de Paris pourraient par conséquent évoluer dans le temps. Cet aspect est à surveiller de près.

S’engager ou ne pas s’engager ?

Vient ensuite l’une des questions les plus importantes, selon moi, à savoir : la décarbonation des portefeuilles a-t-elle un impact réel sur le monde ? Autrement dit, si nous vendons les titres des sociétés très émettrices de carbone, contribuons-nous à la baisse des émissions ? Pas directement, naturellement. Mais si de plus en plus d’investisseurs le font, il est clair qu’à long terme l’impact sera visible.

Une question encore plus importante est de savoir comment mener au mieux la transition énergétique. On nous pose souvent des questions sur l’engagement par opposition au désinvestissement. Et la réponse est assez simple. Je reprends d’ailleurs ici la très bonne explication que nous a fournie Adam Matthews (Church of England Pensions Board), durant l’un de nos événements sur l’investissement durable : « Vous pouvez légitimement rester investi dans une entreprise très émettrice de carbone si elle établit un plan de transition crédible basé sur des données scientifiques et économiques découlant de l’Accord de Paris. Mais si ce n’est pas le cas et qu’elle tente de vous vendre une image écologique, vous ne pouvez pas. Vous devez remettre en cause cette attitude et la surveiller de près. »

Cela nécessite des recherches, comme le fait la Transition Pathway Initiative ou la Science-Based Target Initiative, ainsi que de rudes efforts. Nous n’avons pas encore toutes les réponses mais une chose est sûre, nous devons avancer ! En 2021, nous devrons passer de l’ambition à des objectifs et des actions mesurables.Klik of tik om tekst in te voeren.