a. Les faits

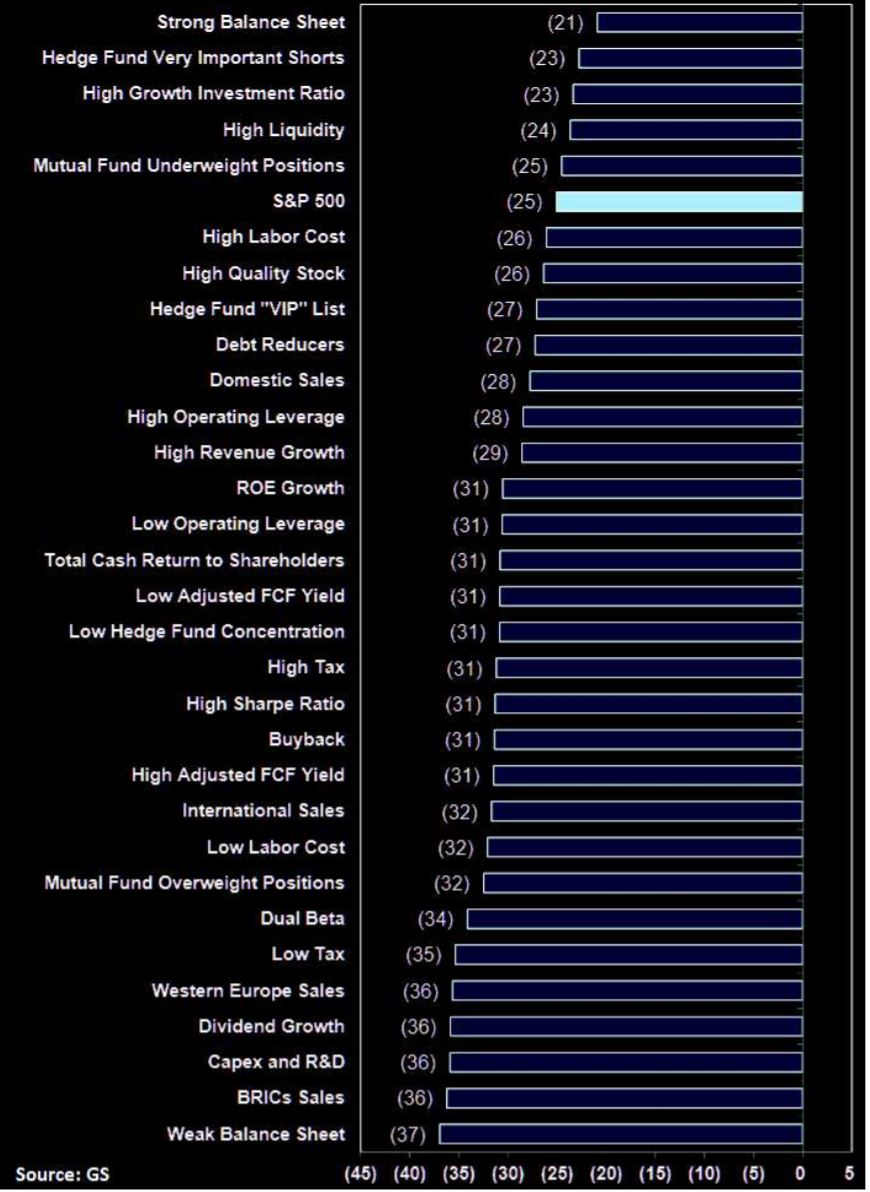

Depuis le début de l’année, la majeure partie des indices ont connu de très fortes baisses, impactés de plein

fouet par la propagation du coronavirus dans le monde. Sans revenir sur les superlatifs habituels, relevons

cependant que les stratégies (ou les baskets) qui ont pour l’instant le moins souffert sont celles relatives aux

entreprises avec un bilan « sain ».

En queue de classement et assez logiquement, ce sont les stratégies (baskets) qui misent sur les entreprises avec un bilan faible. De manière assez caricaturale, on constate ainsi que ce virus a fait exactement la même chose à l’économie qu’avec les personnes : elle a sanctionné les plus faibles.

b. Entrer au bon moment, trop tôt ou trop tard

La recherche du grâle boursier est de savoir à quel moment il faut commencer à rajouter du risque à son portefeuille. La crainte de tout investisseur est bien évidemment de rentrer dans un marché qui n’en aurait pas encore fini avec sa « purge ». C’est-à-dire d’aller à l‘encontre d’un momentum baissier (dead cat bounce). Quels sont alors les scénarios ?

- Être chanceux (ou mentir)

En commençant à investir sur le S&P 500 le 9 mars 2009, après une baisse de près de 30% pour le S&P 500 (nous en sommes à 25% aujourd’hui), vous auriez gagné 345% en quasi ligne droite. Le problème de cette analyse est qu’elle suppose que vous avez acheté exactement au plus bas, ce qui très peu probable, voire impossible.

- Acheter trop tôt

On peut aussi se poser la question de savoir ce qu’il se passe si vous commencez à investir alors que les

indices n’ont pas encore fini leur baisse. Prenons l’exemple de 2008. Supposons que vous ayez décidé

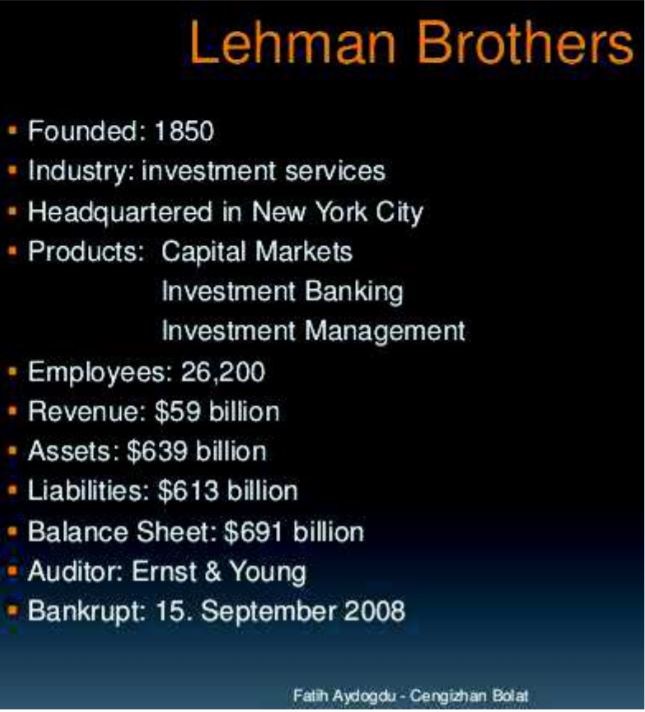

d’acheter un ETF sur le S&P 500 le lendemain de la faillite Lehman Brothers le 15 septembre 2008 en pensant

que le pire était derrière vous. À ce moment-là, le S&P 500 était en baisse d’environ 25 %, mais le pire était

encore à venir puisqu’il restait encore près de 40 % de baisse avant de toucher le fond début mars 2009.

Un an plus tard, votre investissement (par rapport au jour suivant l’achat de Lehman) serait toujours en baisse seulement d’environ 10 %. Trois ans plus tard, vous auriez gagné plus de 7 %. Cinq ans plus tard, vous seriez assis sur des gains de 56 %. Dix ans plus tard, votre ETF serait en hausse de 200 %. À l’heure actuelle, vous auriez gagné plus de 150 % sur cet achat.

Pas convaincu par l’analyse ? Remontons au krach de 1987. Les actions avaient chuté de près de 21 % le fameux Black Monday d’octobre 1987. Beaucoup de gens oublient que les actions avaient déjà chuté de 16 % dans les neuf jours précédant ce jour fatidique.

Disons que vous ayez décidé d’acheter la veille du pire krach de l’histoire, c’est-à-dire vendredi 16 octobre 1987 en pensant que la chute déjà enregistrée par les marchés était trop excessive.

Pas de chance me direz-vous, cependant le S&P 500 a rebondi de près de 15 % au cours des deux jours suivants. Cependant, au début du mois de décembre, votre investissement serait toujours en baisse de plus de 20 %, les indices ne réussissant pas à trouver un « support solide ». Un an après le jour de votre investissement, vous auriez connu un gain de 23 %. Trois ans plus tard, la progression serait de 55 %. Enfin, les rendements sur cinq et dix ans seraient respectivement de 122 % et 426 %.

Toujours pas convaincu ? Focalisons-nous sur le pire des scénarios, celui de la Grande Dépression.

Un véritable massacre s’est emparé des marchés en septembre 1929. Un peu plus d’un an plus tard, les actions auront ainsi chuté de 50 %. Supposons que vous ayez alors eu le courage d’investir d’attendre que les actions chutent encore de 60 %, ce qui s’est produit en septembre 1931, deux ans après le début de la débâcle.

À ce point, en imaginant que le pire était derrière vous, vous auriez ainsi tenté d’aller vers des actifs plus risqués (des actions donc). Pas de chance, votre nouvel investissement aurait chuté de 65 % pendant neuf mois pour enfin atteindre leur niveau le plus bas en juin 1932.

Un an après votre opportunité d’achat de septembre 1931, ne perdrait plus que 10 % après une folle remontée

à la fin de 1932. Trois ans plus tard, votre investissement serait en hausse de 13 %. Cinq et dix ans plus tard,

vous connaîtriez une hausse respective de 118 % et 84 %.

On constate ainsi que même durant les pires krachs boursiers, en investissant de manière précoce, vous

auriez obtenu des rendements assez décents au fil du temps.

On constate ainsi que même durant les pires krachs boursiers, en investissant de manière précoce, vous

auriez obtenu des rendements assez décents au fil du temps.

- Acheter trop tard

La réflexion est la même pour des achats qui auraient été faits « trop tard ». En effet, en cas du U-shape ou de V-sape (un rebond en U ou en V), perdre les 5 à 10% premiers pourcents dans l’attente d’avoir des certitudes plus importantes (donc aujourd’hui que la confiance revienne dans le marché) n’est pas grave alors que votre indice de référence perd 30% ou plus. L’ennemi de cette « stratégie » est bien évidemment de « tomber amoureux » de la liquidité et de ne penser qu’il n’y a aucune autre alternative pour investir votre argent.

c. Quels sont les enseignements des plus grands krachs boursiers ?

Il y a plusieurs enseignements à retenir des plus importants krachs boursiers de l’histoire :

- À moins d’une faillite du système financier (ce qui ne sera pas le cas), à un moment les indices rebondissent

- La perfection est l’ennemi du bien lorsqu’il s’agit d’investir son argent lors des krachs boursiers

- Investir trop tôt n’est pas une tare si vous pouvez « tenir » vos investissements (pas d’appels de marge) en d’autres termes, quelle baisse des marchés pouvez-vous encore supporter

d. Synthèse

Chaque forte chute des bourses laisse beaucoup de questions en suspens et notamment celle de savoir quand il faut revenir sur le marché des actions. Si les plus importants krachs de l’histoire peuvent nous servir d’enseignements, des investissements ciblés (sur un indice en particulier par exemple) s’avèrent toujours payants si un besoin immédiat en liquidité n’est pas requis.