Les risques physiques et liés à la transition affectent différemment les classes d’actifs

Les obligations des marchés émergents et High Yield sont les classes d’actifs les plus vulnérables

La construction du portefeuille doit tenir compte des risque liés au réchauffement climatique

Dans nos Expected Returns « L’âge de la confusion », parues récemment, nous avons pris en compte pour la deuxième année consécutive l’impact du réchauffement climatique dans nos prévisions de rendement pour chaque classe d’actifs. Notre méthodologie est encore en cours d’élaboration, mais il apparaît clairement que le réchauffement climatique va avoir un impact croissant sur les performances des investissements dans les années à venir. Dans cet article, nous vous faisons part de ce que nous avons appris jusqu’à présent sur la modélisation de cet impact.

Le premier réflexe des investisseurs face à un enjeu mondial aussi important que le réchauffement climatique est compréhensible : lors de la construction du portefeuille, ils écartent les entreprises qui contribuent de façon flagrante au réchauffement climatique. D’après une enquête récente, 27 % des investisseurs dans le monde se sont publiquement engagés à passer à un portefeuille zéro émission nette en 2050 ou avant. Dans le cadre de ces engagements, les investisseurs institutionnels prévoient de céder 19 % de leurs portefeuilles en raison de leur trop forte intensité carbone, principalement dans les catégories d’actifs actions et obligations d’entreprise. Il pourrait en résulter des pressions à la baisse sur les prix des actifs à forte empreinte carbone, d’où une baisse des rendements à moyen terme.

Tenir compte à la fois des risques physiques et des risques liés à la transition

Nous pensons qu’il est possible de se faire une meilleure idée de la situation en étudiant, d’une part, l’impact des risques physiques (tels que les inondations ou les sécheresses) sur les rendements prévisionnels et, d’autre part, l’impact des risques liés à la transition (tels que l’évolution des modèles d’investissement, de la réglementation ou de la fiscalité visant à atténuer le réchauffement climatique) sur toutes les classes d’actifs. De cette façon, nous aurons une vision globale de la façon dont les investisseurs peuvent prendre en compte le réchauffement climatique dans la construction de leurs portefeuilles et dans leurs décisions d’investissement.

En utilisant ce cadre et en intégrant d’autres variables chaque fois que cela nous a semblé approprié, comme le taux d’actualisation, la croissance économique et le prix du carbone, nous avons évalué l’impact probable du réchauffement climatique sur les différentes classes d’actifs entre 2023 et 2027.

La dette publique

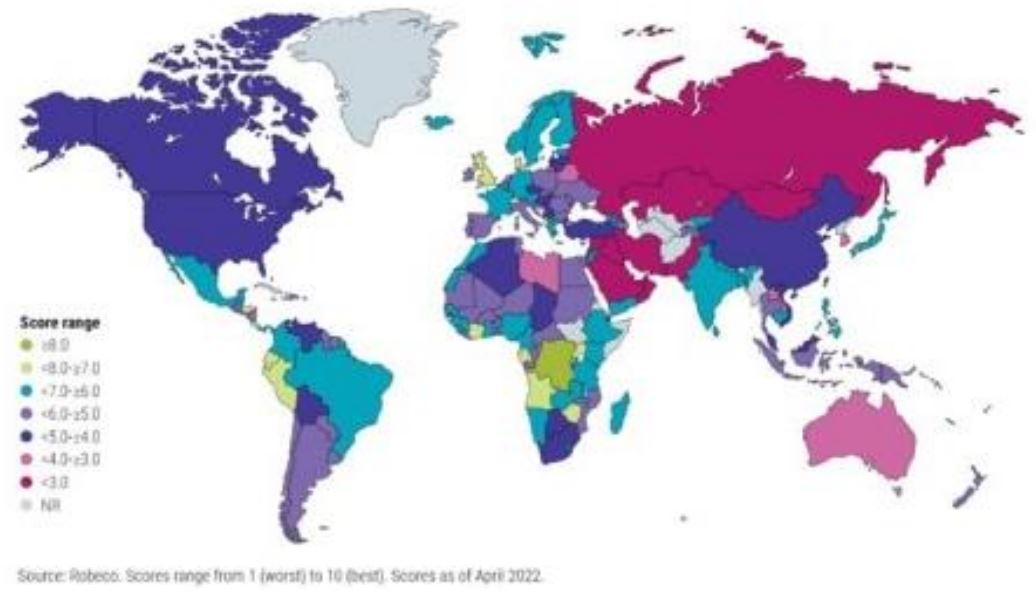

Nous avons commencé par noter que les gouvernements ne sont pas tous autant vulnérables au réchauffement climatique et à la transition énergétique. Nous avons donc élaboré un classement des pays par niveau de durabilité [1] qui contient un score intermédiaire « climat et énergie ». Ce score intermédiaire, qui se fonde sur des indicateurs tels que l’efficacité carbone des pays, la part des énergies renouvelables et les indicateurs de risque climatique, est présenté dans la figure 1.

Figure 1 – Score climat et énergie par pays selon Robeco

Obligations d’État des marchés développés

D’après nos évaluations, l’impact du réchauffement climatique sur les obligations d’État des marchés développés devrait être neutre au cours des cinq prochaines années. La raison en est que les rendements des obligations d’État sont généralement corrélés à la croissance économique réelle et inversement corrélés à une inflation plus élevée. Au cours des cinq prochaines années, l’impact du climat devrait à lui seul ramener la croissance en dessous du niveau tendanciel précédent.

M. Penn [2] (2022) passe en revue 55 études universitaires sur les effets du réchauffement climatique et fait observer que les estimations varient considérablement selon la méthodologie utilisée et la zone géographique examinée. Il estime qu’une baisse annuelle de 0,3 % du PIB mondial est une hypothèse synthétique réaliste par rapport à un scénario de statu quo. En ce qui concerne l’inflation, nous pensons que la tendance vers les énergies renouvelables a un impact inflationniste, un exemple de coût de transition. Ces deux impacts, une trajectoire de croissance du PIB plus faible et une inflation plus élevée en raison des coûts de transition, s’annuleront mutuellement du point de vue des rendements prévisionnels.

La dette publique des marchés émergents

Si la dynamique est la même que pour l’évaluation des marchés développés, l’impact climatique sur les investissements dans la dette des marchés émergents au cours des cinq prochaines années s’avère négatif. Nous voyons au moins deux raisons pour lesquelles les spreads de crédit des pays plus vulnérables au réchauffement climatique pourraient être supérieurs à ceux de pays comparables, mais dont le risque climatique est moindre.

Premièrement, les risques physiques sont vraisemblablement plus importants, d’où des dépenses publiques plus élevées pour réparer les dommages résultant de catastrophes liées au climat, telles que les inondations et les tempêtes. Deuxièmement, l’énergie dans les marchés émergents est généralement produite à moindre coût, mais avec une efficacité carbone inférieure, par exemple par des centrales au charbon.

De gros investissements sont donc nécessaires pour passer à des technologies plus efficaces en termes d’émissions de carbone et c’est typiquement le gouvernement qui assume une partie de la facture. Sur les marchés émergents, cette combinaison de risques physiques et de risques liés à la transition entraînera une hausse des rendements et aura donc un impact défavorable sur les rendements obligataires, d’après notre évaluation.

Obligations d’entreprise

En ce qui concerne le marché des obligations d’entreprise, nous avons accès à des données sur le risque climatique dans la figure 2. Nous avons constaté que les entreprises émettrices de carbone sont davantage présentes dans les indices High Yield que dans les indices Investment Grade. C’est peutêtre parce que le risque lié au réchauffement climatique se matérialise déjà et que les entreprises à forte intensité de carbone deviennent moins solvables pour les dettes à long terme. Il est toutefois possible que ce soit dû aussi aux fortes fluctuations des prix de l’énergie au cours des deux dernières années, qui affectent sensiblement les flux de trésorerie attendus des entreprises à forte intensité de carbone. En résumé, l’impact climatique est neutre pour le segment Investment Grade et négatif pour le segment High Yield.

Figure 2 – Mesure du risque lié au changement climatique pour les obligations d’entreprises

Actions

Nous pensons que les investisseurs en actions doivent, dans le cadre d’une évaluation de la valeur actuelle nette, prendre en compte l’impact du réchauffement climatique sur les capacités de génération de flux de trésorerie et sur le taux d’actualisation d’une entreprise type. Les pertes peuvent être dues à un risque physique, par exemple quand la sécheresse ou des inondations endommagent les centres de production, ou à des actifs bloqués en raison de l’adoption de nouvelles sources d’énergie ou d’une augmentation du prix des émissions de carbone. Les entreprises qui innovent pour la transition énergétique peuvent également bénéficier du risque lié au réchauffement climatique.

Nous pensons qu’au cours des cinq années à venir, davantage d’investisseurs en actions vont commencer à analyser soigneusement les risques qui pourraient résulter du réchauffement climatique, d’où un taux d’actualisation plus élevé sur certains marchés actions.

Impact plus important sur les actions des marchés émergents

En appliquant la même méthode que celle utilisée pour les obligations d’entreprise, nous avons évalué les risques climatiques dans les différents secteurs, tant pour les actions des marchés développés que pour celles des marchés émergents. Les résultats sont présentés dans la figure 3. Nous avons évalué l’empreinte carbone, la valeur exposée au risque climatique et l’augmentation implicite des températures, mais aussi, cette fois, le beta climatique. Il s’agit d’un indicateur exclusif de Robeco qui mesure la sensibilité du rendement d’une action à l’écart de performance d’un facteur « pollutingminus-clean ». Sur la base de ces variables, nous pensons qu’au cours des cinq prochaines années, la revalorisation du risque climatique aura un impact négatif, mais limité, sur les rendements globaux prévisionnels des actions des marchés développés.

Ces mesures indiquent que les actions des marchés émergents sont plus vulnérables que celles des marchés développés en ce qui concerne le risque lié au réchauffement climatique, principalement en raison d’une empreinte carbone beaucoup plus élevée et des prévisions d’augmentation de la température. Nous tablons donc sur un impact climatique négatif.

Figure 3 – Mesure du risque lié au changement climatique pour les actions

![]()

Matières premières

L’impact du réchauffement climatique sur les matières premières semble à la fois favorable et défavorable. D’une part, la demande de matières premières pourrait diminuer en raison du ralentissement de l’activité économique mondiale. D’autre part, l’augmentation du risque physique résultant du réchauffement climatique pourrait se traduire par des ruptures d’approvisionnement plus fréquentes, en particulier pour les matières premières agricoles. Dans un scénario où les objectifs de l’Accord de Paris et la transition énergétique verte se concrétisent, la consommation de matières premières pourrait s’accroître en raison d’une augmentation de la demande dans certains segments, comme les métaux nécessaires à l’électrification.

Dans l’ensemble, nous pensons que l’impact sera positif sur les marchés des matières premières, car le réchauffement climatique devrait, selon nous, exercer une pression à la hausse sur les prix.

Conclusion

Figure 4 – Signal climatique pour chaque classe d’actifs

![]()

Nous avons présenté des données modélisant l’impact du réchauffement climatique sur les rendements des classes d’actifs et, jusqu’à présent, pour les plus grandes classes d’actifs comme les obligations d’État des marchés développés, cet impact est limité. Néanmoins, il apparaît clairement que de petits changements dans certaines variables, comme le prix du carbone, pourraient avoir un effet considérable sur les rendements à l’avenir. Nous pensons qu’à chaque publication de nos perspectives à cinq ans, il sera plus facile de mesurer l’impact climatique grâce à l’amélioration de la qualité des données et de notre méthodologie.