Une correction des actifs risqués a commencé début septembre : les investisseurs ont intégré le point culminant de la croissance mondiale, les impacts de plus en plus nombreux des difficultés d’approvisionnement, les chiffres de l’inflation semant le doute quant à son caractère passager, et le pic des prix de l’énergie, sur fond de durcissement de ton des banques centrales, qui préparent le retrait progressif de leurs mesures de relance. Alors que la Chine maintient sa pression réglementaire, les marchés ont par ailleurs dû faire face à l’effondrement (coordonné) d’Evergrande, ainsi qu’à d’importantes pénuries d’électricité. Enfin, aux États-Unis, l’impasse politique concernant les dépenses d’infrastructure et le relèvement du plafond de la dette ont créé des incertitudes supplémentaires.

En réponse, les actions mondiales ont corrigé, tandis que les taux souverains se sont envolés reflétant des banques centrales plus offensives et la hausse de l’inflation, avec la thèse d’un scénario de « stagflation » trouvant plus de soutien. L’aversion accrue pour le risque et l’imminence du « tapering » de la Fed ont soutenu le dollar et les spreads de crédit se sont élargis. Les actifs liés à l’énergie, pour leur part, ont été dopés par l’érosion des stocks.

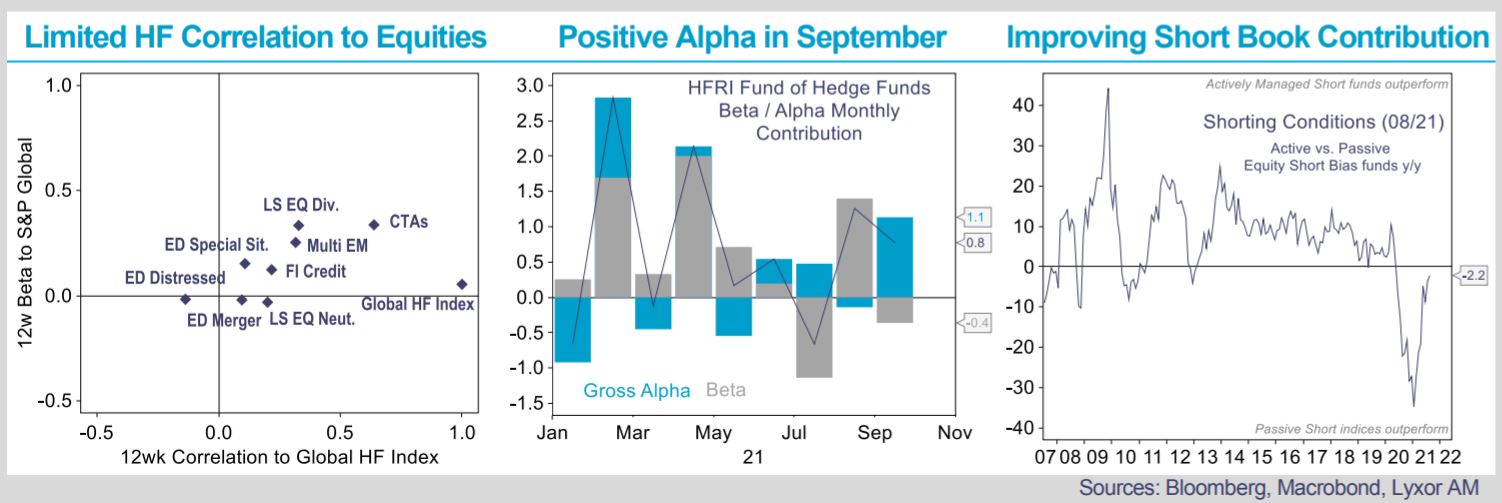

Nous évaluons ci-dessous la réaction des différents hedge funds face à cette plus forte volatilité ainsi que leur positionnement actuel.

Les gérants L/S Equity ont navigué avec succès ces marchés plus difficiles et ont généré un alpha légèrement positif (en particulier grâce à leurs positions courtes). Toutefois, leur posture implicite diverge en fonction des régions.

Les gérants américains n’ont que très légèrement sous-performé. Ils ont conservé des expositions générales modestes tout au long du mois de septembre, avant de les alléger de nouveau début octobre, maintenant des biais factoriels réduits. Dans le sillage de l’envolée des prix énergétiques et des taux, leurs expositions aux secteurs liés à l’énergie et sensibles aux taux d’intérêt ont été repondérés. De plus, les gérants commencent à profiter de la correction pour acheter à bon compte les actions les plus affaiblies dans les technologies et les secteurs les plus affectés par la pandémie. Des prises de bénéfices ont en revanche été réalisées sur le secteur financier, mais les positions sur les valeurs défensives n’ont guère été renforcées. Les gérants américains ne paraissent pas excessivement préoccupés par le contexte macroéconomique, mais l’accroissement des risques extrêmes, en particulier aux États-Unis, les incite actuellement à l’attentisme. Leurs gestions sont par ailleurs de plus en plus tactiques et opportunistes.

En Europe, les gérants ont maintenu leurs expositions globales et repondéré les actions « value », les titres domestiques et les secteurs plus vulnérables au Covid afin de tirer parti du redémarrage de l’économie. En dépit d’un léger renforcement des positions sur l’industrie et l’énergie, leurs portefeuilles n’affichent pas de biais sectoriels importants. En termes géographiques, leurs allocations au Royaume-Uni et aux principaux pays de l’UEM ont été réduites au bénéfice des marchés nordiques. Le positionnement actuel des gérants dans l’UE est en phase avec la poursuite du redémarrage et de la reprise de l’économie, mais une plus grande attention semble portée à la gestion des risques.

Au Japon, les gérants renforcent progressivement leurs expositions nettes depuis août et ont procédé à des prises de bénéfices à la mi-septembre. Une partie de leur alpha positif a été reperdu à la suite des mesures annoncées par le nouveau Premier ministre Fumio Kishida. Les gérants ont réagi en vendant les actions vulnérables à des hausses de taxes et à une plus grande redistribution des richesses (un thème prioritaire de M. Kishida), tout en maintenant une préférence pour les valeurs cycliques et biais neutre sur les actions « value ». Les positions sur les titres les plus touchés par les restrictions liées au Covid ont également été renforcées. Les gérants japonais semblent confiants quant aux perspectives d’accélération de la reprise, alimentée de manière équilibrée par le commerce extérieur et la consommation.

En Chine, les gérants L/S ont dégagé un alpha modeste depuis le début du mois de septembre. Leurs expositions globales ont à nouveau été réduites (mais pas neutraliée), notamment en ce qui concerne les actions sensibles à la consommation et à la production manufacturière. En contrepartie, les gérants ont privilégié le secteur de l’énergie, ainsi que les actions qui seraient soutenues par la réorientation en cours du modèle économique chinois. Des achats sur repli ont également commencé dans les valeurs de l’immobilier et de la technologies. Les portefeuilles des gérants sont de plus en plus axés sur les titres onshore et les petites capitalisations. Les gérants chinois semblent privilégier une approche « barbell », en se protégeant contre les risques cycliques actuels tout en concentrant leurs principales positions sur des tendances de long terme.

Les stratégies Event Driven n’ont pas réellement modifié leur allocation. De nombreuses fusions prévues dans les secteurs de la consommation, de la finance et de l’énergie ont été perturbées par la montée des incertitudes macroéconomiques, certaines faisant l’objet d’un important creusement des spreads.

Les gérants ont généré de l’alpha à la faveur d’une sélection judicieuse des transactions, tout en continuant de déployer davantage de capital. Les gérants exposés aux fusions paraissent toujours optimistes en dépit de l’accroissement des risques réglementaires. Les gérants Special Situations maintiennent des expositions générales réduites, caractérisées par une préférence pour les titres cycliques, mais pas forcément pour les actions « value ». La gestion des risques semble mobiliser de plus en plus d’attention parmi les gérants Special Situations.

Dans le contexte du creusement des spreads, les gérants L/S Credit aux États-Unis ont commencé à renforcer leurs expositions (principalement sur des titres « crossover »). Leurs achats ont surtout porté sur des obligations du secteur technologique, au détriment de l’industrie et de la consommation. En Europe, les gérants ont allégé leurs expositions, mais continuent de privilégier les segments plus risqués. Les gérants L/S Credit ne semblent pas anticiper d’important affaiblissement sur le marché du crédit, notamment en Europe où les gérants sont suffisamment confiants pour surpondérer des titres de moindre qualité.

Les expositions globales modestes des gérants Global Macro ainsi que leurs positions courtes sur les obligations et leurs stratégies d’anticipation de la pentification des courbes de taux ont compensé l’essentiel des pertes issues des investissements longs sur les actions et courts sur le dollar américain. Les gérants ont à nouveau réduit leurs positions en actions, mais ne semblent pas encore disposés à prendre des bénéfices sur leurs expositions courtes aux emprunts d’État. Implicitement, les gérants Macro continuent d’anticiper la poursuite du thème de la reprise de l’inflation, caractérisé par une accélération des rendements et de l’inflation, quoique à un rythme plus modeste.

Les modèles CTA ont réduit leurs positions en actions, quasiment neutralisé leurs expositions longues aux obligations et maintenu les positions longues sur l’énergie, en renforçant récemment les investissements dans les métaux de base.

Le positionnement des CTA anticipe implicitement la poursuite de la reprise mondiale ainsi qu’une faible remontée des taux, mais en revanche davantage de couvertures contre la hausse de l’aversion pour le risque et de l’inflation (via le dollar et les matières premières) ont été ajoutées.