Les hedge funds ont créé de l’alpha cette semaine. Les fonds Global Macro ont surperformé, portés par le raffermissement du dollar et des cours pétroliers. Dans des marchés actions en léger repli, les fonds L/S Equity sont parvenus à dégager des rendements excédentaires, en Europe particulièrement, via des positions de valeur relative.

Moins de deux semaines avant des élections présidentielles très atypiques en France, les hedge funds affichent des positionnements hétérogènes à cet égard.

Les fonds Global Macro de Lyxor semblent être positionnés de manière prudente.

Après les surprises du référendum britannique et des élections américaines, ils montrent davantage de circonspection. Sans prendre de positionnement spécifique sur le résultat des élections, ils réduisent l’exposition au risque des portefeuilles et privilégient les positions de valeur relative. Leur exposition totale nette aux actions et aux devises (en dollars) s’établit dans les deux cas en dessous de 20%.

Les fonds Event Driven ont légèrement accru leurs expositions européennes depuis fin 2016. Cela étant, les ajouts aux portefeuilles procèdent de facteurs propres aux sociétés, non pas d’un positionnement sur les élections. Ils incluent des situations de fusion, de post-fusion et de recapitalisation.

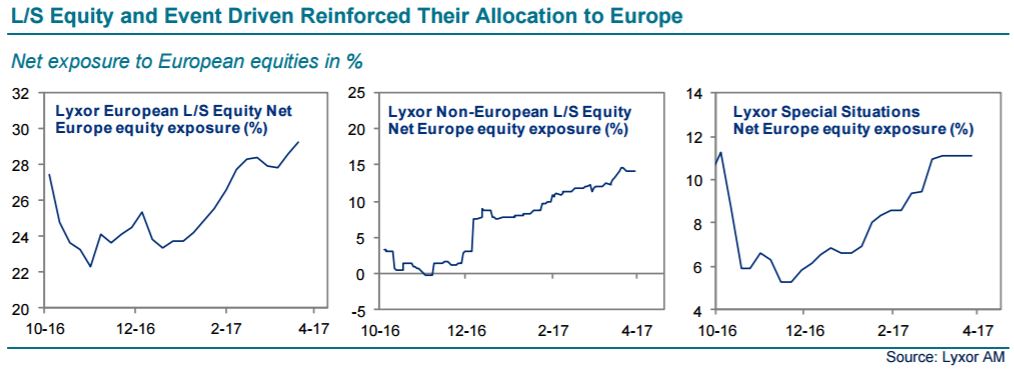

Les fonds L/S Equity non-européens ont régulièrement augmenté leur allocation à l’Europe au cours des 6 derniers mois, sans sembler être affectés par les tendances des sondages. Ils semblent se positionner sur une reprise européenne. Comptant pour environ un tiers des allocations, leurs actions européennes ne semblent pas faire l’objet de couvertures particulièrement marquée.

Les gérants L/S Equity européens semblent eux aussi tabler sur une reprise, mais avec davantage de protection.

Ils ont augmenté leur exposition nette d’un tiers depuis fin 2016, en privilégiant des secteurs cycliques tels que l’industrie, les technologies et les matériaux, ainsi que les petites capitalisations. Cela ne signifie pas qu’ils ignorent ce risque. Depuis la fin du mois de janvier, au moment de l’intensification des tensions liées aux élections, les valeurs financières et domestiques UE ont été allégées. En outre, les secteurs défensifs ont été renforcés et les gérants se sont orientés vers des marchés européens mais hors UE/UEM. Ils ont également conservé leur positionnement court sur les futures sur indices mis en place en novembre 2016.

Enfin, les gérants CTA (modèles LT) semblent avoir une exposition plus agressive à l’Europe.

Leurs positions longues sur les actions – dont un tiers sur l’Europe – représentent l’essentiel de leur exposition directionnelle actuelle. Une couverture partielle est assurée par une position longue sur les euro-obligations, des positions courtes sur l’euro et sur la duration américaine, toutes de taille relativement modeste.