Les fondamentaux macroéconomiques peuvent-ils expliquer l’envolée des marchés depuis le début de l’année ?

Si l’on regarde les données macroéconomiques dans les grandes zones, les choses n’ont pas fondamentalement changé entre la fin 2018 et maintenant. Certes, le shutdown a pris fin aux États-Unis et son impact négatif sur la confiance s’estompe très rapidement, mais au-delà, les données ne sont pas fondamentalement différentes. L’activité reste soutenue si l’on en croit les enquêtes d’activités et seules les ventes de détail de la fin décembre, particulièrement faibles, ont jeté le trouble sur une situation conjoncturelle encore favorable. L’inflation s’est repliée sous l’impact de la baisse du prix du baril de pétrole comme cela était attendu. En zone euro, les données d’enquêtes sont moins bien orientées et le panorama global est plutôt plus négatif que ce que l’on craignait fin 2018, notamment avec la forte dégradation dans le secteur manufacturier allemand et plus généralement l’étiolement observé en Italie. Plus loin les inquiétudes sur la croissance chinoise persistent avec les perturbations habituelles liées au Nouvel An et une mise en œuvre encore partielle des mesures de soutien décidées par les autorités. Pour autant, les statistiques de financement de l’économie publiées par la PBOC concernant le mois de janvier sont encourageantes et soulignent que l’assouplissement monétaire est en œuvre.

Mais alors quel élément déclencheur explique le retournement des marchés ?

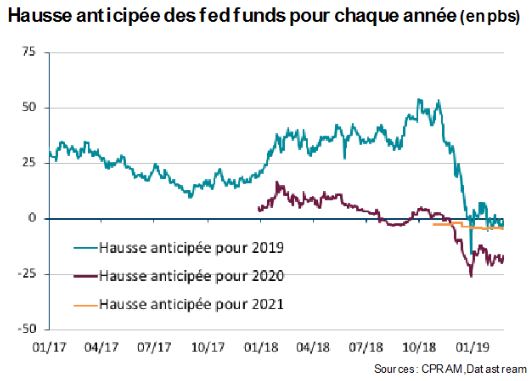

Le retournement repose finalement quasi uniquement encore une fois sur le retour dans la partie des banques centrales ! En effet, un revirement très rapide a été effectué par la Réserve fédérale américaine qui a retiré de son communiqué post réunion de janvier la mention de futures hausses de taux, notamment à cause de la détérioration des perspectives économiques (ralentissement chinois, shutdown, Brexit, etc.). De plus, en conférence de presse, Jerome Powell a refusé de préciser si le prochain mouvement de taux serait une hausse ou une baisse, en indiquant que la politique de la banque centrale dépendrait des données.

La BCE de son côté a rejoint la Fed dans son discours Dovish en janvier également, une fois le processus de réduction des achats de titres arrivé à son terme. Le ralentissement économique jugé temporaire en fin d’année 2018 est bien plus important aujourd’hui, et les marchés n’anticipant plus de hausse de taux pour 2019 déchiffrent correctement la fonction de réaction de la banque centrale ! Plus loin encore, la Banque du Japon évoque de nouvelles mesures d’assouplissement monétaire possibles constatant le non-respect attendu de l’objectif d’inflation tant pour l’année fiscale 2019 que pour la suivante !

Est-il alors possible d’envisager la poursuite de ce rebond technique ?

Il est vrai que la progression des marchés depuis le point bas de décembre dernier a été impressionnante dans un contexte macroéconomique loin d’être aussi euphorique. Les résultats publiés sur les dernières semaines ne sont pas de nature à soutenir, nous semble-t-il de telles performances dans le temps. Notre scénario central (50%) intègre donc une stabilisation des principaux marchés actions sur des niveaux très légèrement supérieurs à ceux que nous connaissons actuellement. Pour autant, les jours se suivent et les mauvaises nouvelles sont systématiquement balayées contrairement à ce que l’on observait fin 2018. Aussi, pourrait-on observer une poursuite de cette tendance, alimentée par un retour des flux sur les actifs risqués pendant quelques semaines ; c’est un scénario dont nous évaluons la probabilité d’occurrence à 15%.

Pour autant les risques qui existaient fin 2018 sont-ils encore présents ?

Oui ! Et c’est bien la raison qui nous fait douter de la durabilité d’une telle progression des marchés ! Certes, si on considère les derniers événements, notamment le report de la date butoir du 1er mars pour la mise en place de droits de douane supplémentaires sur les importations chinoises, il est possible d’adopter un regard plus positif. Il semble que les négociations commerciales s’orientent vers la conclusion d’un accord entre la Chine et les États-Unis, dont les lignes restent encore incertaines. Il nous semble qu’un accord limité aux sujets les plus « aisés » comme la hausse des importations chinoises de produits américains, un accord sur la stabilité du renminbi, quelques mesures de renforcement de la protection de la propriété intellectuelle et une promesse d’ouverture accrue du marché chinois, est possible. Mais celui-ci semble d’ores et déjà largement anticipé par les marchés. Le risque est finalement assez réel que ces derniers soient déçus par le texte final ! Et puis, il ne faut pas perdre de vue la discussion concernant les droits de douanes sur les importations d’automobiles encore loin d’être terminée, et qui fait peser une épée de Damoclès sur l’industrie européenne. Nous accordons encore une probabilité de 15% d’occurrence à ce scénario de durcissement et de déception sur les négociations commerciales. Le dernier risque que nous prenons en compte dans notre analyse est centré sur l’Europe, risque dont la probabilité d’occurrence reste à 20% ; la tension politique y demeure présente à la veille des élections parlementaires. L’Italie fait face à un fort ralentissement conjoncturel qui va remettre en cause à n’en pas douter ses objectifs budgétaires, ce qui ne manquera pas d’inquiéter marchés et agences de notation. Plus proche dans le temps, la sortie du Royaume-Uni de l’Union européenne reste une question ouverte, même si le dernier calendrier proposé par Mme May diminue la probabilité d’une sortie sans accord le 29 mars.

Dans ce contexte, quelle attitude adopter ?

On le voit, l’environnement est toujours aussi difficile à décrypter et les risques nombreux. Si la forte baisse des marchés en fin d’année nous a semblé excessive compte tenu des fondamentaux, la hausse impressionnante observée depuis le début 2019 l’est tout autant. Ce positionnement prudent nous incite à maintenir une sous-exposition sur l’actif risqué de référence, les actions, en privilégiant des positions de couverture. L’exposition géographique nous conduit à garder une surexposition relative aux émergents (actions mais aussi dette en devise locale) qui bénéficient de cet environnement plutôt favorable de plafonnement des taux. Quelques positions de recherche de rendement sur le crédit sont maintenues alors que la sensibilité taux est abaissée.