Nous pensons que la croissance sera le principal moteur du marché en 2019. Cela signifie que les bons du Trésor américain pourraient offrir des avantages supplémentaires en tant que support de diversification, en servant d’amortisseur en cas de faiblesse des actions.

Graphe de la semaine

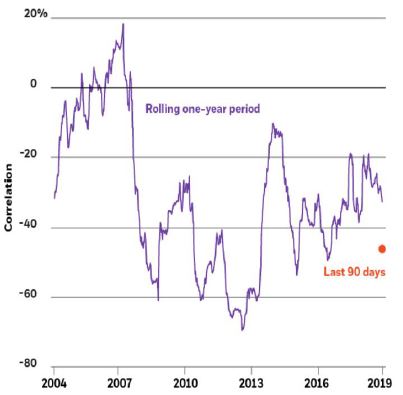

Corrélation entre les fonds propres américains et le rendement des bons du Trésor, entre 2004 et 2019.

- La performance passée n’est pas un indicateur fiable des performances actuelles ou futures. Il n’est pas possible d’investir directement dans un indice.

Source : BlackRock Investment Institute, avec des données de Thomson Reuters, janvier 2019. Notes : La ligne indique la corrélation des rendements quotidiens entre l’indice MSCI USA (représentant les actions américaines) et l’indice de référence des bons du Trésor à 10 ans des États-Unis sur une période glissante d’un an (256 jours de bourse). Le point montre la corrélation des rendements sur les 90 derniers jours.

La corrélation entre les rendements des actions et des obligations d’État américaines est négative depuis le début des années 2000, indiquant que ces deux classes d’actifs évoluent généralement dans des directions opposées. Cependant, l’ampleur de cette corrélation négative varie avec le temps. Elle est récemment devenue plus négative, comme le montre le graphique ci-dessus.

Nous considérons que ce lien se maintiendra à mesure que la croissance économique deviendra un facteur clé des performances du marché. Une conséquence corollaire, c’est que les obligations pourraient offrir une protection d’un niveau encore plus élevé face aux expositions aux actions.

Les avantages d’une telle diversification étaient particulièrement évidents en décembre, un mois particulièrement éprouvant pour les actifs à risque : les actions américaines ont perdu 9,2%, tandis que les rendements des bons du Trésor à 10 ans sont passés de 3% environ à moins de 2,7%, ce qui a entraîné une hausse des prix de ces derniers.

Maintenir une position neutre

La corrélation entre les rendements des actions et des obligations restera selon nous nettement négative en 2019, à mesure que le cycle économique entrera dans ses dernières étapes. Nous pensons que c’est la croissance, et non la politique de la Réserve fédérale américaine (Fed), qui constituera désormais le principal moteur du marché. Un scénario dans lequel les actions et les bons du Trésor à 10 ans américains se vendraient massivement, comme en 2018, nécessiterait une forte accélération de l’inflation, conduisant alors à une politique plus agressive de la Fed. Un tel cas de figure nous paraît improbable en 2019.

Les craintes qu’un ralentissement économique marqué survienne au cours des deux derniers mois ont poussé les prix des bons du Trésor américain à la hausse et contraint les marchés à réduire leurs attentes quant à la possibilité d’une augmentation des taux opérée cette année par la Fed. Les marchés, qui tablaient en novembre sur deux augmentations de taux pratiquées par la Fed en 2019, flirtent même maintenant avec l’idée d’une possible réduction. Cependant, leurs inquiétudes quant à la faiblesse de l’économie ont été selon nous peut-être exagérées. Nous estimons certes que la croissance mondiale ralentira en 2019 et que l’économie américaine entrera dans une phase de fin de cycle, mais nous pensons que le risque est faible de voir une récession aux États-Unis cette année. L’inflation sous-jacente américaine est proche de la cible de la Fed et l’absence de pressions inflationnistes significatives laisse à cette dernière une marge de manoeuvre. Nous prévoyons une pause dans le cycle de resserrement de la Fed au premier semestre de 2019.

Dans ce contexte, nous maintenons notre position neutre sur les obligations d’État américaines. L’incertitude macro-économique croissante va probablement alimenter la volatilité des actifs à risque, soulignant le besoin d’obligations de qualité si l’on a pour objectif la résilience des portefeuilles.

Dans le cadre de notre approche dite « barbell » pour 2019, nous préconisons de combiner des expositions aux bons du Trésor américain avec des allocations à haute conviction dans des domaines offrant une compensation attractive du risque.

Nous n’augmenterions nos positions en obligations d’État américaines qu’après une hausse des rendements. Un catalyseur qui pourrait éventuellement faire augmenter les performances américaines à court terme serait une issue aux dernières négociations commerciales entre les États-Unis et la Chine qui permettrait d’atténuer les tensions. Cependant, les chances d’une résolution complète de ce différend commercial en 2019 sont faibles et, pour cette raison, nous ne prévoyons pas d’augmentation soutenue des rendements mondiaux cette année. Il y a selon nous d’autres causes à une diminution probable des rendements obligataires : en l’occurrence, les estimations de croissance de la Banque centrale européenne (BCE), que nous jugeons optimistes, et la faible probabilité d’une hausse des taux par la même en 2019. Nous anticipons toutefois une hausse progressive des rendements à moyen terme, à mesure que la politique et la courbe des rendements se normaliseront.