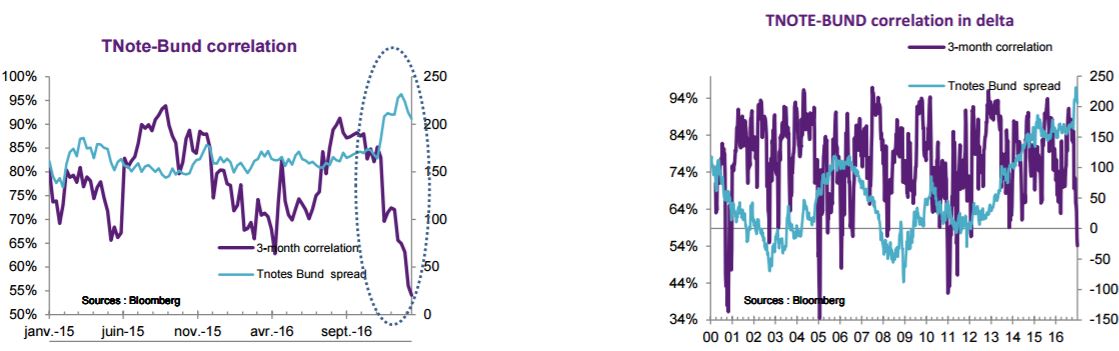

L’année 2016 a marqué un tournant pour l’obligataire souverain. Le dernier trimestre a connu un sell-off violent en Europe, alors que la première partie d’année jusque septembre était bullish. Les évènement politiques de l’année 2016, les perspectives de croissance et d’inflation ainsi que les politiques monétaires ont mené la danse de cette dynamique des taux souverains. On constate un changement de régime évident depuis l’élection de Donald Trump.

Aujourd’hui, la corrélation T notes Bund de 54% correspond à des corrélations observées en 2011, alors que la corrélation entre les taux souverains aux US et en Europe s’était installée à plus de 80% en moyenne.

Pour comprendre comment ce changement de régime s’est opéré, nous nous intéressons aux facteurs importants qui ont déterminé le Bund et le T notes.

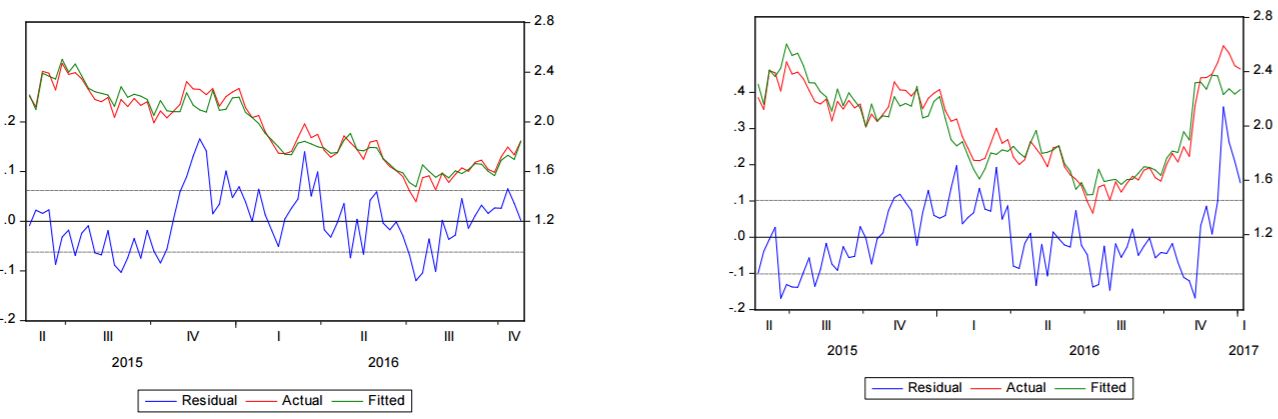

Modèle Bund

La dynamique des taux européens a été essentiellement liée à l’incertitude entourant l’évolution de la politique monétaire en zone euro, la chute de l’inflation et dernièrement les risques politiques. Les injections de liquidités pèsent directement sur les taux de court terme. La baisse se propage par la suite aux taux d’intérêts long terme par mécanisme d’intégration. Le modèle présenté, nous confirme que sur les deux dernières années l’évolution du Bund a été drivée par ces 3 variables : le bilan de la BCE, l’inflation anticipée et les risques politiques (les risques politiques étant contenus dans les résidus).

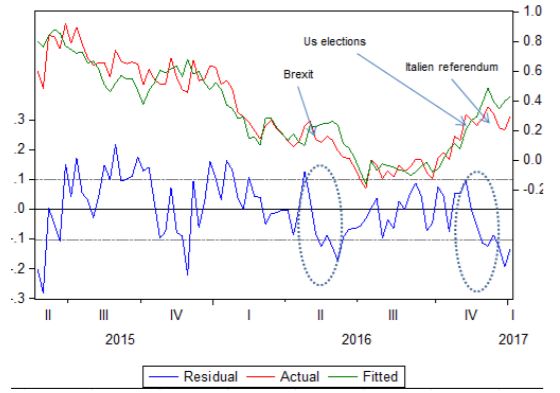

Une partie de la dynamique des taux en 2016 s’expliquerait aux Etats-Unis par l’évolution des taux en Europe et par l’amélioration de la situation économique aux US : croissance et inflation anticipée, plus que l’anticipation des taux courts futurs. Le modèle T notes expliqué par le Bund et l’inflation anticipée est un modèle correct sur la période 2015 début novembre 2016. En revanche, ce même modèle intégrant cette fois-ci les élections américaines et ce qui a suivi n’est plus opérant. Nous entrons dans un nouveau régime dans lequel le T notes prend le dessus sur le Bund.

Modèle T notes en fonction du Bund et de l’inflation anticipée aux Etats-Unis pré et post élection américaine

Pourquoi ce brutal changement de régime ?

On peut expliquer la forte corrélation de 2016 par la dynamique de flux : les investisseurs ont joué l’arbitrage entre les actifs sans risque de part et d’autre de l’Atlantique dans une période de taux négatifs en zone euro. Mais également parce que le Quantitative Easing a poussé les investisseurs domestiques de la zone euro à acheter des obligations étrangères, ce qui a réduit son effet sur les taux d’intérêt de l’euro. D’autre part, la Fed s’est montrée sensible à l’environnement international et notamment aux incertitudes créées par le référendum sur l’UE au Royaume-Uni. La divergence des politiques monétaires n’a alors pas joué son rôle de facteur de décorrélation en 2016.

En revanche, le nouveau régime traduit à la fois des décalages de cycles et d’anticipations sur l’orientation de la politique monétaire des deux banques centrales (même si la perspective du tapering de la BCE est probable début 2018).

Depuis l’élection de Donald Trump, la hausse des taux est le signe d’une nouvelle donne sur les marchés obligataires.

En cause la composante politique domestique et un contexte plus favorable à l’inflation alimentée par la remontée des prix des matières premières à commencer par le pétrole. On s’aperçoit que la composante politique ne revêt pas la même amplitude selon qu’elle soit extérieure ou domestique. Aux US, la hausse de l’inflation, la perspective d’une relance budgétaire au plein emploi proposée par Donald Trump conduirait à des pressions inflationnistes salariales et à l’appréciation du taux de change . Les marchés partant de ces anticipations ont fait monter mécaniquement les taux d’intérêts US depuis l’élection américaine. Ceci a eu un impact plus important sur le T notes que les risques politiques en Europe.

Ces facteurs expliquent cette discontinuité et conduit à un nouveau régime que l’on peut qualifier de plus classique dans lequel les mesures et les déclarations des banques centrales seront déterminantes.

Cette corrélation historiquement faible, nous laisse penser qu’elle va revenir sur des niveaux moyens, et plaide en faveur d’une plus grande stabilité du spread T notes bund ce premier trimestre 2017.