UNE ANNÉE 2017 SURPRENANTE

L’année 2017 aurait dû être l’année de tous les dangers suite à l’élection de M. Trump à l’automne 2016, les débuts des négociations sur la sortie du Royaume-Uni de l’union européenne, le contexte politique incertain en zone euro en raison des nombreuses élections qui devaient concrétiser la montée du vote populiste et enfin l’aggravation des tensions géopolitiques avec la menace nucléaire nord-coréenne et la crise diplomatique dans les pays du Golfe. Il n’en a rien été. A chaque événement, l’inquiétude n’a duré que quelques jours avec, dans certains cas, des pics de volatilité prononcés qui se sont vite estompés. Les investisseurs ont continuellement mis à profit ces corrections passagères pour renforcer leurs positions sur l’ensemble des actifs risqués. Cet optimisme pourrait s’expliquer en premier lieu par l’amélioration continue de l’environnement économique et financier avec une synchronisation de la croissance économique mondiale. La volatilité des actifs financiers s’est totalement effondrée ,atteignant des niveaux historiquement bas. L’année 2017 fut l’année des surprises, certaines bonnes comme le rallye de la grande majorité des actifs risqués, ou l’envolée des crypto-monnaies comme le Bitcoin, d’autres moins bonnes comme la forte appréciation de l’euro et/ou la forte baisse du dollar. Alors que le billet vert démarrait l’année à 1,05 contre l’euro, et alors que nombre d’observateurs voyaient la devise revenir à la parité en raison de politiques procroissance et pro inflation menées par la Réserve fédérale américaine, c’est tout l’inverse qui s’est produit. Le dollar a chuté de près de -10% face à un panier de devises et de -14,3% face à l’euro pour clôturer au-delà de 1,20 dollars au 31 décembre.

QUE FAUT-IL RETENIR DE 2017 ?

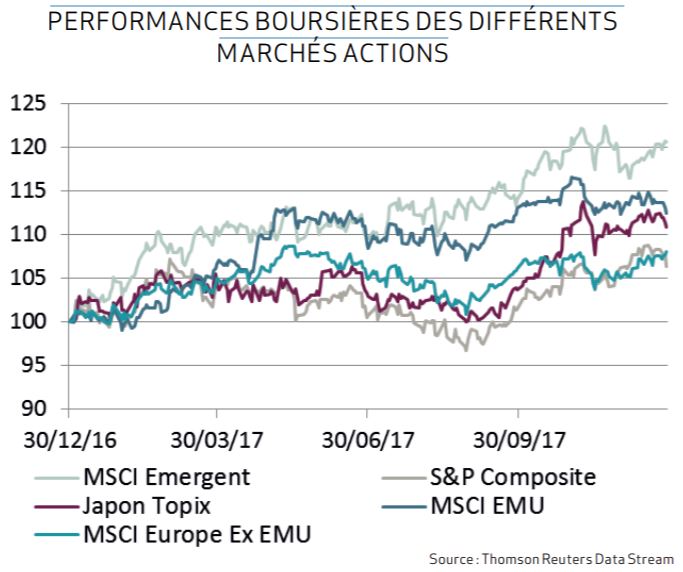

Force est de constater que l’année 2017 fut un excellent cru pour les marchés financiers avec des performances au rendez-vous et une hiérarchie des risques quasiment respectée. Les actions ont mieux performé que les obligations d’entreprises qui ont elles-mêmes offert des rendements supérieurs aux emprunts d’États. De 2017, il faudra donc retenir la belle progression des indices boursiers, accompagnée malgré tout de mouvements de devises assez marqués avec des effets non négligeables sur les rendements finaux, avec des couvertures contre ces mouvements de devises ou sans (en se plaçant du côté d’un investisseur européen). La monnaie européenne a pris à contrepied la plupart des investisseurs avec une flambée inattendue et soudaine, même si on a assisté, il est vrai, à un changement de perception réel sur la zone de la part des investisseurs étrangers. En 2017 la progression boursière s’est donc poursuivie et la capitalisation boursière mondiale s’est de nouveau accrue, avec un ratio capitalisation boursière /PIB mondial dépassant les 100%... un record. La mise en place des politiques monétaires expansionnistes qui ont suivi la crise financière de 2008 continuent de soutenir la progression des indices boursiers qui ont bénéficié cette année d’un environnement extrêmement favorable, à savoir une croissance économique régulièrement révisée à la hausse depuis le printemps dernier, une inflation quasi inexistante et des politiques monétaires qui sont restées accommodantes avec des hausses de taux très mesurées. Par ailleurs, pour la première fois depuis de nombreuses années, les bénéfices des entreprises ont été continuellement revus à la hausse pendant douze mois pour finir sur une progression à 2 chiffres à près de + 13%. Sur le podium des performances des bourses mondiales, si on exclut quelques marchés secondaires et peu investissables comme l’Ukraine et la Mongolie, on retrouve les marchés émergents, le Nasdaq et les actions chinoises qui ont profi té de leurs expositions aux valeurs technologiques, grandes bénéficiaires de l’envolée des indices boursiers en 2017. A noter pour l’anecdote que l’indice américain S&P500, plus diversifié que le Nasdaq, n’a affiché aucune performance mensuelle négative sur l’année.

Malgré un début d’année marqué par des échéances électorales importantes en zone euro et une incertitude politique grandissante outre Atlantique, les marchés actions enregistrent in fine de belles progressions en 2017. Le MSCI World exprimé en euro enregistre une performance de 22% sur l’année en dollars, et de seulement 7,5% en euros. Les investisseurs ont ainsi adopté une posture plutôt optimiste face aux incertitudes politiques et géopolitiques à mesure que la croissance économique se renforçait et que les résultats d’entreprises s’amélioraient. La progression des marchés actions ne s’est pas faite sans à coup, bien sûr, mais les investisseurs ont à chaque fois profité de ces trous d’air passagers pour racheter le marché, à l’exception notable des marchés de la zone euro. Ces derniers ont peiné à trouver un nouveau souffle après l’élection présidentielle française, fragilisés par la forte appréciation de la monnaie unique. A contrario, le marché américain a battu record sur record en cette fin d’année, porté par la fameuse réforme fiscale, ou plus précisément le plan de baisse des impôts.

Le marché japonais fait jeu égal avec le marché actions américain, porté par la baisse de la devise japonaise mais surtout par la hausse marquée de la profitabilité des entreprises nippones et l’amélioration continue de leur rentabilité.

Les marchés émergents, quant à eux, signent une très belle performance et surperforment assez sensiblement les marchés occidentaux, une situation qui ne s’était pas produite depuis quelques années. Cet intérêt retrouvé pour cette classe d’actifs s’explique par le regain de croissance constaté, mais aussi par la faiblesse du dollar et le maintien des taux longs américains à des niveaux bas. Au sein des indices actions les marchés émergents (+20,3% en €), le Nasdaq (+13,6% en €) et les actions japonaises s’inscrivent comme les plus fortes progressions de l’année. Au-delà de l’allocation géographique, les disparités par secteurs et styles se sont également avérées importantes sur l’année. Le secteur technologique a mené la danse sur l’ensemble des zones géographiques alors que le secteur bancaire européen ne profitait pas de la remontée des taux d’emprunt d’États et de la pentification de la courbe des taux, tout en subissant les contrecoups de résultats en demi-teinte et l’impact de la nouvelle réglementation. Le secteur des petites capitalisations a été le grand gagnant sur les marchés européens mais a sous-performé outre-Atlantique malgré le choc de compétitivité qui se met en place avec les mesures fiscales récentes devant favoriser les entreprises locales. Nous avons également assisté en 2017 à un retournement total de la trajectoire du baril de pétrole dont le prix progresse de plus de 20% sur l’année, avec un baril de Brent terminant au-delà des 65 dollars. Ce raffermissement du prix de l’or noir est à mettre au profit des efforts de l’Arabie Saoudite pour mobiliser l’OPEP et la Russie afin de maintenir le prix au-dessus de 50 dollars par un contrôle de la production et un respect des quotas. Par ailleurs, la demande de pétrole reste soutenue du fait de l’accélération de la croissance économique mondiale et ce malgré la concurrence du pétrole de schiste américain. L’or, quant à lui, se comporte plutôt bien et n’a pas subi de mouvement marqué malgré la baisse des anticipations d’inflation qui a prévalu tout au long de l’année. Toutefois, les tensions géopolitiques croissantes entre la Corée du Nord et les États-Unis ont soutenu à maintes reprises cette valeur refuge en 2017, valeur qui finit l’année à près de 1300 dollars.

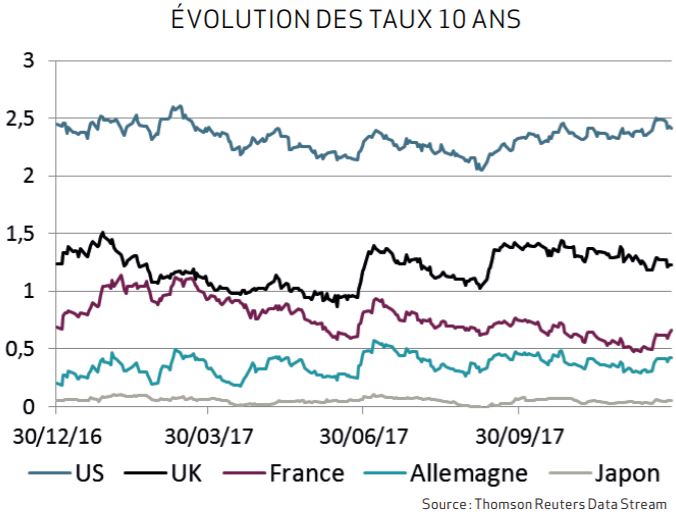

Alors qu’un potentiel mouvement de remontée des taux était un des risques majeurs identifi és pour 2017, les marchés de taux ont une nouvelle fois affiché une trajectoire en dents de scie, réagissant fortement aux déclarations des banquiers centraux. Aux États-Unis, sur l’ensemble de l’année les taux longs demeurent au même niveau et clôturent l’année légèrement au-dessus de 2,4% même si il y a eu entre temps quelques passages à 2,05% et 2,65% (nous anticipions l’année dernière un atterrissage à 2,70% dans notre scénario central). Ce sont principalement les taux sur la partie courte qui ont progressé avec en prime un aplatissement de la courbe en raison des perspectives sur les fed funds. En zone euro, un mouvement plus prononcé a eu lieu sur le 10 ans allemand, qui se stabilise autour de 0,40% en hausse de seulement 16 bps sur l’année malgré le raffermissement marqué de la croissance économique dans la zone et l’amélioration du climat des affaires et du marché du travail. Seule la faible infl ation peut encore expliquer ce niveau relativement bas du Bund allemand.

Nous noterons, par ailleurs, en 2017 une bonne surprise sur les dettes d’États périphériques au regard de la détente sur l’ensemble de ces pays malgré les nouvelles incertitudes politiques en Espagne après les élections catalanes, et en Italie avec l’annonce de nouvelles élections législatives en mars prochain. En France, les OAT se sont stabilisées suite à l’élection de M. Macron à la présidence et le spread vis-à-vis de l’Allemagne est revenu à 30 pbs. A noter que les mouvements les plus spectaculaires ont eu lieu au Portugal et en Grèce avec des spreads vis-à-vis de l’Allemagne qui se sont détendus de plus de 200 pbs. Le taux 10 ans portugais se rapproche en cette fin d’année du 10 ans italien à 1,90% contre 1,87% pour l’Italie et 1,65% pour l’Espagne. Au Japon, l’arsenal monétaire de la BOJ avec notamment le contrôle de la courbe des taux laisse peu de place aux surprises : cette dernière demeure plate. Les taux 10 ans japonais sont restés ancrés entre 0% et 0,10% avec la poursuite des achats menés par la banque centrale.

Les points morts d’inflation se redressent en fin d’année après avoir atteint des plus bas en cours d’année mais l’infl ation reste modérée. Ils reviennent ainsi au même niveau qu’en fin d’année 2016 avec un point mort inflation américain autour de 1,9% et 1,20% pour la zone euro, alors même que les conditions macroéconomiques se sont grandement améliorées.

Au-delà des titres souverains, le crédit haut rendement tire une nouvelle fois son épingle du jeu sur les deux marchés européen et américain avec des performances très honorables de +6% et +7% respectivement.

La classe d’actifs a en effet pleinement bénéficié de la poursuite du rebond des matières premières et notamment du prix de l’or noir et de l’amélioration continue des perspectives de croissance, sans subir le mouvement de remontée des taux longs. La dette émergente a déçu malgré l’appréciation de la plupart des devises émergentes face au dollar.

QUELLE ALLOCATION POUR 2018 ?

Une croissance économique synchronisée, des conditions financières demeurant accommodantes et l’extrême faiblesse de la volatilité des marchés auraient incité certains à la complaisance. Il est vrai que les perspectives macroéconomiques et microéconomiques actuelles n’ont jamais été aussi favorables. C

hez CPR AM, au regard des données dont nous disposons, nous n’anticipons pas de crise économique ou de récession aux États-Unis.

La reprise économique mondiale qui se poursuit et apparaît plus équilibrée que par le passé semble pouvoir se prolonger, une dynamique tirée par les marchés développés mais également par des pays émergents revigorés par le rebond des prix des matières premières et du commerce international. Les indicateurs macro économiques poussent à l’optimisme en ce début d’année, comme c’était le cas il y a 10 ans avant que n’éclate la crise de 2008. Il faut noter que l’excès de dette n’a pas été résorbé au cours de ces dernières années. En effet, les dettes privées et publique ont continué d’augmenter et se retrouvent parfois à des niveaux supérieurs à ceux du début de l’année 2007 en proportion du PIB, alors que les taux d’État pourraient reprendre leur ascension. En temps normal la hausse de la croissance devrait dynamiser le marché du travail, provoquer des hausses de salaires, accroître les rentrées fiscales et donc réduire mécaniquement les déficits publics et ainsi permettre aux banques centrales de poursuivre la normalisation de leur politique monétaire. En dehors d’évènements géopolitiques nous ne voyons pas d’autres éléments qui pourraient venir perturber cet état, à l’exception d’un éventuel ralentissement de l’économie américaine sous l’effet programmé de la hausse des taux et d’une mini crise de la dette en Chine.

En terme d’allocation d’actifs la tâche s’annonce délicate. La situation actuelle s’avère contradictoire. D’une part, la plupart des actifs financiers sont considérés aujourd’hui comme survalorisés alors même que les politiques monétaires devraient devenir moins accommodantes, portant ainsi le risque sur la poursuite de l’expansion économique et donc sur les marchés actions. D’autre part, le rallye actuel semble encore avoir des ressources : les perspectives bénéficiaires des entreprises devraient encore s’améliorer avec la phase d’expansion que nous connaissons.

Sur la composante obligataire, les rendements ont opéré sur la fin de l’année un mouvement de consolidation à la hausse. La question centrale est de savoir si les politiques monétaires ne constituent pas réellement le vrai défi à venir pour les marchés financiers, marchés désormais habitués à des taux administrés et bas. La normalisation semble donc en marche avec trois relèvements de taux prévus pour la banque centrale américaine avec en parallèle la poursuite de la réduction de son bilan. L’aplatissement récent de la courbe des taux ne constitue pas selon nous un indicateur avancé de récession à venir mais plutôt une réaction de la part des investisseurs qui ne croient pas à plus de deux hausses de taux de la part de la Fed. La hausse des taux programmée outre-Atlantique devrait être progressive pour éviter une correction douloureuse du marché de la dette d’entreprise dans un contexte où la liquidité se tarit petit à petit sur ces segments. La banque centrale européenne, quant à elle, devrait arrêter son programme de rachats d’actifs vers la fin de l’année 2018, nouvelle qui est déjà dans le marché. La BOJ, de son côté, devrait rester fidèle à la poursuite de son programme d’assouplissement mais pourrait être amenée à changer son fusil d’épaule en cas de resserrement plus prononcé de la part des autres banques centrales si d’aventure l’inflation devait faire un retour marqué. C’est le scénario de la brusque hausse des taux avec des conséquences plus marquées sur le marché obligataire et des marchés actions qui en seraient victimes collatérales. Reste la question du timing qui sera encore une fois primordiale. Les ajustements de taux devraient s’effectuer là aussi sur la première moitié de l’année, les effets de base étant plus marqués. De toute évidence, les banques centrales européenne et japonaise devront préciser aux investisseurs leur stratégie de sortie de QE assez rapidement.

Face aux différents scénarios retenus, prévoir les performances des indices boursiers est de plus en plus compliqué mais nous conservons néanmoins, un scénario de hausse des indices actions compris entre +5% et +7,5%. Une remontée progressive des taux ne devrait pas pénaliser les marchés actions dans un premier temps car ils profiteraient d’un arbitrage en provenance des compartiments obligataires. Dans cet environnement de croissance économique plus soutenue des pays développés et des pays émergents notamment, les bénéfices des entreprises pourraient afficher une progression estimée à 10%. Ces perspectives pourraient même être révisées à la hausse, notamment aux États-Unis où le passage de la réforme fiscale pourrait entraîner une révision de l’ordre de +5% des bénéfices attendus en 2018. Plusieurs entreprises, et non des moindres, ont d’ores et déjà annoncé des révisons à la hausse de leurs perspectives bénéficiaires pour 2018, notamment dans l’industrie.

Au-delà de ce scénario central, nous restons attentifs aux potentiels risques de dérapage et avons défini pour l’année à venir 3 scénarios de marché alternatifs. Notre premier scénario alternatif repose encore une fois sur un retour du risque politique en Europe et une montée continue des mouvements populistes, mouvements qui semblaient avoir cédé du terrain en 2017. La victoire des indépendantistes catalans en Espagne et les élections législatives anticipées en Italie en 2017 pourraient représenter un risque d’écartement marqué des spreads des pays périphériques, et évoquent les épisodes européens de 2011. Le second scénario de risque envisagé est celui d’une remontée plus marquée des taux suite à un retournement à la hausse des anticipations d’inflation et un durcissement excessif des conditions monétaires. Enfin, notre dernier scénario alternatif repose sur une aggravation du ralentissement chinois, en raison de l’accroissement des dettes publique et privée qui aurait un impact significatif sur le reste du monde émergent dans un premier temps, pour ensuite se propager aux économies développées.

QUELLES CLASSES D’ACTIFS PRIVILÉGIEREZ-VOUS EN CE DÉBUT D’ANNÉE ?

En ce début d’année nous maintenons un positionnement constructif sur les actions, cette classe d’actifs nous paraissant encore aujourd’hui la plus attractive. Nous avons accru notre exposition sur les actions japonaises qui offrent le plus fort potentiel de hausse compte tenu de la dynamique bénéficiaire très bien orientée et de la politique monétaire très accommodante. La stabilité récente du yen offre également un soutien à ce marché et les facteurs contribuant à sa belle performance sont toujours d’actualité en ce début 2018 (hausse des salaires, progression des exportations, baisse du chômage…).

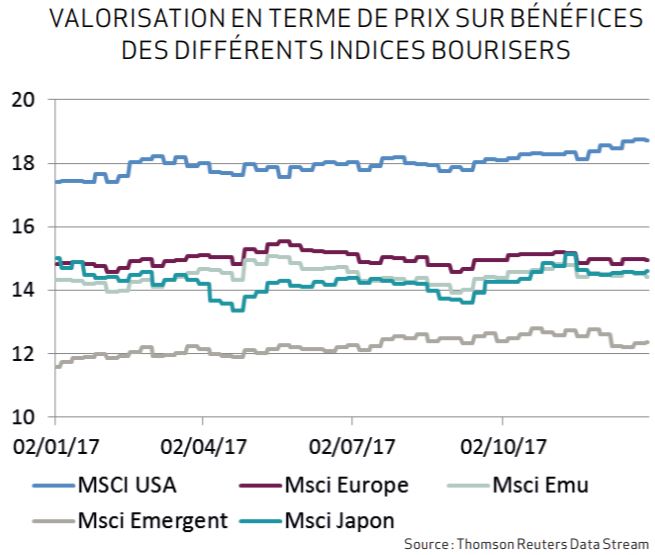

Les actions américaines nous ont surpris par leur vigueur en 2017 mais force est de constater que la dynamique semble tout aussi positive pour le moment. Pour autant, la question d’une situation de bulle sur le marché américain se pose au regard de la valorisation du marché qui se situe aux alentours de 18 en termes de PER pour 2018 et plus de 3 en terme de P/BV.

Le niveau absolu de valorisation dans un régime de taux aussi bas ne nous renseigne pas plus que cela sur la valorisation réelle de la bourse de New York mais il semble que le potentiel demeure quand même limité.

Les actions européennes devraient logiquement faire mieux à un détail près, l’évolution de la parité euro dollar… Elles sont moins chères avec des progressions de bénéfices attendues de +10%. En tant que gestionnaire d’actifs nous nous devons de privilégier les zones qui offrent le meilleur potentiel de croissance des bénéfices et qui ne se situent pas en haut de cycle. La zone euro semble rentrer dans ce cadre mais la récente appréciation de la monnaie unique fragilise cet état de fait même si nous pensons que l’accélération de la croissance économique devrait limiter cet effet. Une remontée de l’euro vers 1,30 dollar pèserait indéniablement sur les perspectives bénéficiaires des entreprises et viendrait contrarier la progression des indices boursiers européens.

Enfin, concernant les marchés actions émergents, l’année 2017 fut exceptionnelle. Après avoir atteint un point bas en 2016, la croissance économique redémarre et devrait encore accélérer en 2018 avec une croissance attendue proche de 5%. L’écart de croissance avec les pays développés se creuse à nouveau, or l’histoire montre que les actions émergentes surperforment les actions développées dans ces périodes de fort momentum.

La question de la valorisation se pose également pour cette classe d’actifs même si la décote par rapport au marché américain reste importante (PE de 13 contre 18 attendu en 2018).

La hausse anticipée des taux longs américains pourrait néanmoins, freiner l’appétit pour cette classe d’actifs. Il faudra donc, à la fois, surveiller l’évolution des taux mais également celle du dollar. Par ailleurs, les inquiétudes concernant la santé de l’économie chinoise pourraient venir changer la donne si ces risques se matérialisaient.

Au sujet de la sensibilité, nous commençons avec une sensibilité quasi nulle aux taux car nous tablons sur une évolution progressive à la hausse des rendements étant donné les faibles niveaux actuels et la poursuite dans un premier temps de la normalisation de la politique monétaire américaine. Il nous est diffi cile dans le contexte actuel de prévoir une nouvelle baisse des taux alors que les scénarios de défl ation semblent avoir disparu. Côté risque de crédit entreprises, nous maintenons nos positions sur le High Yield couvert contre le risque de taux. Les rendements demeurent élevés et nous ne nous attendons pas à une forte contraction des spreads ni à une hausse des taux de défaut, tout au moins au cours de la première moitié de l’année. Nous avons également accru progressivement nos expositions sur les points morts inflation à la fois sur les États-Unis et l’Europe. Pour le moment, force est de constater que l’inflation salariale se fait attendre malgré le retour au plein emploi, cela est inquiétant. Pour autant, nous pensons que l’inflation devrait faire son grand retour en 2018 malgré des facteurs limitant le potentiel d’un rebond marqué, des facteurs structurels comme le vieillissement de la population ou la disruption technologique. En effet, « l’output gap » redevient progressivement positif dans la plupart des pays et devrait entraîner une hausse des coûts salariaux et des prix des biens de consommation en raison d’une accélération de la demande.

En conclusion, des valorisations tendues sur l’ensemble des classes d’actifs accompagnées de niveaux de volatilité historiquement bas laissent peu de place à l’erreur. Il faudra donc, dans ce contexte, privilégier la flexibilité, des investissements liquides et une préférence pour les actifs offrant de réelles primes de risque. Les marchés pourraient poursuivre sur leur pente ascendante en première partie d’année avant de céder du terrain si la probabilité d’une récession américaine se matérialisait à l’horizon 2019.

L’année 2018 sera plus houleuse que 2017 a priori, avec un retour de la volatilité qui devrait s’ajuster clairement à la hausse. Il faudra aussi accroître la diversification des portefeuilles en sortant progressivement des actifs traditionnels et en allouant progressivement vers les actifs réels et les primes de risques.