Le puissant syndicat allemand IG Metall cherche à obtenir une augmentation salariale de 8 % pour près de quatre millions de salariés lors des prochaines négociations salariales. Le syndicat du secteur des services Verdi fait encore mieux, s’aventurant sur un terrain à deux chiffres avec une demande d’augmentation de 10,5 % pour 2,5 millions de salariés. Étant donné que ces augmentations salariales prendraient effet au cours de l’année prochaine [1], la théorie selon laquelle l’inflation allemande pourrait bientôt atteindre un pic semble risquée. L’inflation a atteint un taux à deux chiffres en septembre, lorsque les prix à la consommation ont augmenté de 10,0 %. À notre avis, il est peu probable que cela se termine ainsi. Des taux supérieurs à 12 % sont tout à fait concevables. Les prix du gaz naturel et de l’électricité ne sont plus les seuls en cause ; l’inflation se manifeste désormais sur la majeure partie des biens de consommation.

Le plafonnement prévu des prix de l’électricité et du gaz, qui doit entrer en vigueur en mars 2023, va bouleverser tant l’évolution de l’inflation que sa mesure au cours de l’année à venir. L’Office fédéral de la statistique devra probablement répondre à de nombreuses questions sur la précision de son calcul de l’inflation compte tenu de l’intervention du gouvernement sur certains prix clés. Nous pensons qu’à la fin de l’année 2023, le train de mesures devrait réduire l’inflation d’au moins un point de pourcentage par rapport à ce qui aurait été probable en l’absence de ces mesures [2], ce qui ne rassurera que très peu les marchés, les consommateurs et les entreprises.

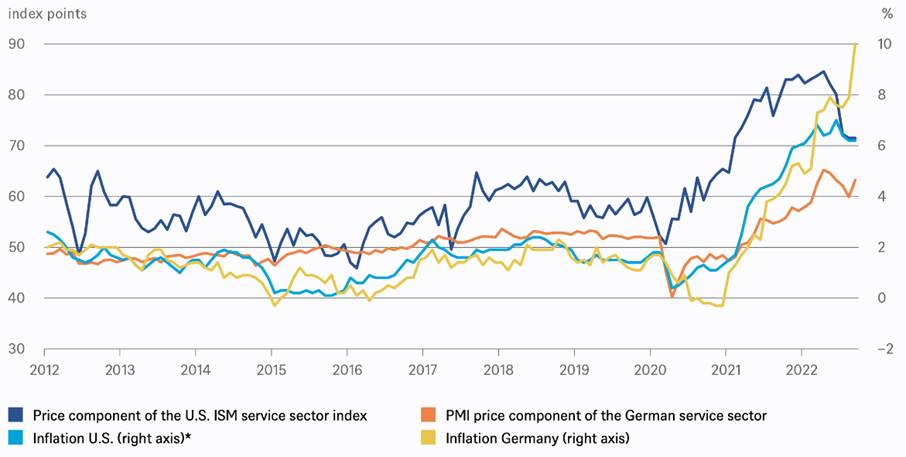

En effet, notre graphique de la semaine révèle que les entreprises continuent d’être très inquiètes quant aux perspectives d’inflation. Le graphique montre la composante prix des indices mensuels des directeurs d’achat pour le secteur des services. C’est-à-dire qu’il montre comment le nombre d’acheteurs qui s’attendent à une hausse des prix dans le mois à venir évolue dans le temps - c’est un indicateur avancé. Ce qu’il montre aujourd’hui, c’est que les taux d’inflation en Allemagne ne devraient pas diminuer. Les courbes de l’IPC et de la composante prix du PMI continuent de pointer à la hausse.

- *Déflateur des prix à la consommation.

Sources : Haver Analytics, Refinitiv, Bloomberg Finance L.P., DWS Investment GmbH au 10/10/22

La situation est différente aux États-Unis, où l’indice des anticipations de prix des directeurs d’achat (PMI) est en baisse depuis mai, et ce de manière accélérée depuis juillet. Le taux d’inflation des dépenses de consommation personnelle (PCE) [3], auquel la Réserve fédérale (Fed) accorde une attention particulière, semble également s’être écarté de sa tendance à la hausse depuis quelques mois, bien que l’inflation de base n’ait pas fait de même. Toutefois, il est peu probable que cela suffise à dissuader la Fed de ses projets de relèvement des taux d’intérêt pendant un certain temps encore. Le niveau absolu de l’inflation est encore bien trop élevé pour cela. Et les chiffres de l’IPC publiés jeudi (augmentation de 8,2 % en glissement annuel après 8,3 % le mois précédent) n’ont pas beaucoup aidé non plus. Mais la tendance à l’assouplissement de la composante prix de l’IPC est au moins une condition nécessaire, si ce n’est encore une condition suffisante, pour que la Fed se montre plus dovish.