Nous pensons que cette situation pourrait devenir, avec le temps, une préoccupation majeure pour les investisseurs et pour les entreprises. Nous exposons ici notre point de vue sur ses conséquences.

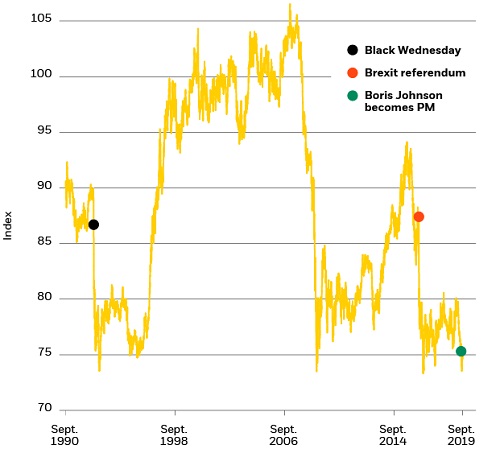

Taux de change effectif de la livre sterling, 1990- 2019

- Sources : BlackRock Investment Institute, et données de Refinitiv Datastream et de la Banque d’Angleterre, septembre 2019. Notes : la ligne indique l’indice du taux de change de la livre sterling par rapport à un panier de devises pondéré en fonction des échanges commerciaux, sur une base 100 en janvier 2005. Mercredi noir représente le moment où la Grande-Bretagne a été forcée de se retirer du mécanisme de taux de change européen.

Le Parlement britannique a fait sa rentrée tambour battant en début de semaine dernière, les députés voulant obliger le Premier ministre Boris Johnson à renoncer à son engagement de faire sortir le Royaume-Uni de l’Union européenne (UE) avant l’échéance du 31 octobre, si aucun accord n’était conclu d’ici-là. Il s’agit sans doute de la semaine la plus agitée qu’ait connue la politique britannique depuis que le pays a voté en faveur de sa sortie de l’UE en 2016. Cette situation de crise politique s’est traduite par une forte volatilité de la livre sterling (GBP), la devise se rapprochant la semaine dernière de ses plus bas niveaux en plusieurs décennies, avant de rebondir nettement (voir le graphique). Nous prévoyons que cette volatilité perdurera car l’agitation politique devrait persister au Royaume-Uni, notamment sous la forme de réorganisations majeures au sein du paysage politique national. Plusieurs marchés ont suivi l’exemple de la livre sterling, et la perspective d’une devise faible a amené les investisseurs à « pricer » la poursuite de la hausse de l’inflation au Royaume-Uni.

Une issue de plus en plus incertaine

La situation politique britannique reste très instable, mais son évolution récente a modifié les probabilités respectives des issues potentielles du Brexit. Elles sont maintenant plus nombreuses selon nous, en raison de la tenue de plus en plus probable d’élections législatives au Royaume-Uni à court terme. Il y a six mois, une sortie dans le cadre d’un accord négocié semblait la plus probable ; aujourd’hui, les issues les plus radicales - une absence d’accord ou un nouveau référendum - sont devenues plausibles. Des élections législatives anticipées, si elles avaient lieu, pourraient se résumer à effectuer un choix entre les options du Brexit : soit sortir de l’UE (en soutenant le Parti conservateur ou le Parti du Brexit), soit obtenir un nouveau référendum (en votant pour une coalition menée par le Parti travailliste).

De nombreux plans de continuité d’activité ont été mis en place, y compris par le secteur financier, qui sans doute atténueraient l’impact d’un Brexit sans accord. Il n’en reste pas moins que le départ de l’UE de l’un de ses membres serait un événement sans précédent, comportant un risque majeur et entraînant des conséquences incertaines. Un tel scénario impliquerait par ailleurs des négociations difficiles. Entre autres défis à relever, le Royaume-Uni devrait élaborer un nouvel accord commercial avec un bloc qu’il a quitté en mauvais termes. Il est important de noter que nous ne pensons plus aujourd’hui que le principal enjeu tourne autour d’un accord ou de son absence, mais de la formation ou non d’un nouvel équilibre politique - qui soit écarterait définitivement le Brexit, soit aboutirait à un Brexit sans accord. La politique économique en sortirait profondément modifiée. Pour conclure, il nous paraît que l’instabilité du paysage politique et économique britannique devrait durer un certain temps.

L’agitation politique britannique se produit à un moment où les inquiétudes croissantes des marchés et des entreprises, relatives aux conflits commerciaux et aux autres risques géopolitiques, provoquent déjà un ralentissement de la croissance mondiale. La combinaison des incertitudes nationale et internationale a conduit à un quasi-effondrement de la confiance des entreprises britanniques, les chiffres indiquant une possible contraction de l’activité. Un contexte politique au Royaume-Uni qui resterait très instable prolongerait de telles incertitudes et pèserait sur le commerce intérieur et le sentiment des investisseurs. Dans un tel environnement, nous ne pensons pas que la Banque d’Angleterre relèvera ses taux comme elle l’avait laissé entendre. Nos perspectives sur les emprunts d’État du Royaume-Uni sont de ce fait positives. Notre opinion est neutre sur les actions britanniques mais des opportunités devraient se présenter si les craintes liées au Brexit entraînaient des « sell-offs » généraux, en particulier sur les sociétés britanniques qui tirent l’essentiel de leurs revenus des marchés internationaux.