a. La clé c’est l’énergie

L’énergie est bien évidemment la clé du conflit géopolitique entre l’Ukraine et la Russie.

- L’Europe est-elle vraiment dépendante de sa consommation d’énergie ?

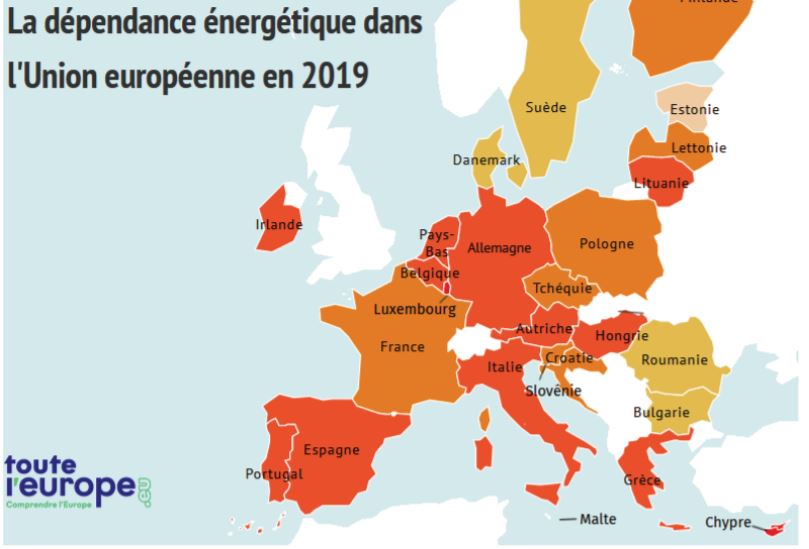

En 2019, l’Union européenne dépendait, pour 60,6 % de sa consommation d’énergie, de ses importations. Le reste de l’énergie est produite sur le sol européen.

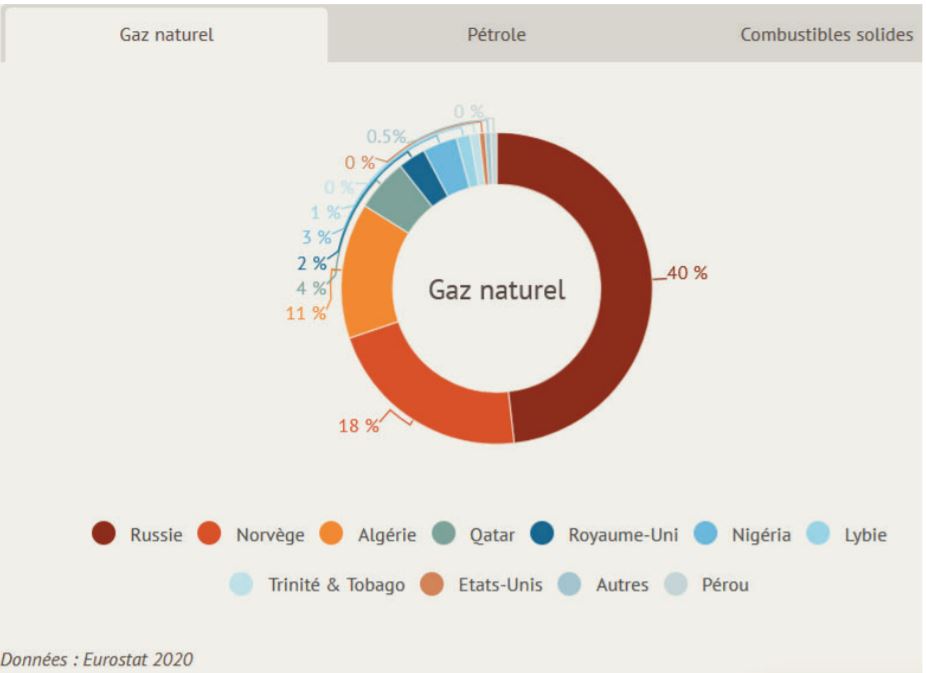

La majeure partie du gaz naturel de l’UE provient de trois producteurs extérieurs seulement : la Russie, la Norvège et l’Algérie. Avec environ 40% des importations totales de gaz de l’UE-27 en 2019, la Russie est de loin le plus grand fournisseur de gaz du continent.

En 2019, environ 40 % des importations de gaz naturel de l’UE provenaient de Russie. La même année, Gazprom, le monopole public russe du gaz, a fourni un total de près de 200 milliards de mètres cubes de gaz aux pays européens, dont 81 % à destination de l’Europe occidentale.

En général, on estime que plus on va vers l’est de l’Europe, plus on dépend des importations de gaz russe, à tel point que sept États européens de l’ancien Pacte de Varsovie et de l’Union soviétique dépendent de la Russie pour plus de 99% de leur gaz naturel. Presque tous les pays d’Europe centrale et orientale dépendent de la Russie pour la majorité de leur consommation de gaz naturel.

- La dépendance à la Russie devient-elle plus ou moins importante ?

Dans 25 ans, selon les estimations de divers rapports de Bruxelles on estime que 80 % du gaz naturel de l’UE sera importé, la Russie (et en majeure partie Gazprom) en fournissant jusqu’à 60 % (voir Point c).

Rappelons que Gazprom possède près de 60 % des réserves de gaz de la Russie et la propriété complète des gazoducs et des stations de pompage. En outre, Gazprom possède des intérêts minoritaires dans d’autres producteurs de gaz russes indépendants et dans de nombreux consortiums étrangers.

Enfin, ses participations dans des gisements de gaz à l’étranger comprennent des trillions de mètres cubes

supplémentaires.

La dépendance de l’Union européenne pourrait s’accentuer considérablement si les États européens

continuent de mettre en œuvre leurs politiques énergétiques actuelles.

La dépendance de l’Union européenne pourrait s’accentuer considérablement si les États européens

continuent de mettre en œuvre leurs politiques énergétiques actuelles.

Compte tenu des plans d’abandon progressif de l’énergie nucléaire dans plusieurs pays européens, de

l’objectif de l’UE de réduire la consommation de charbon et, partant, les émissions de gaz à effet de serre, et

de l’épuisement des sources nationales de gaz, la dépendance à l’égard de la Russie pourrait atteindre, selon

certaines estimations, 50 à 60 % de toutes les importations de gaz au cours des deux prochaines décennies si

des politiques énergétiques différentes n’étaient pas adoptées.

Ceci signifie concrètement qu’un cinquième du bouquet énergétique global de l’UE proviendra de la Russie

sous la forme de gaz naturel transporté par gazoduc (sans tenir compte des importations de pétrole).

Ceci signifie concrètement qu’un cinquième du bouquet énergétique global de l’UE proviendra de la Russie

sous la forme de gaz naturel transporté par gazoduc (sans tenir compte des importations de pétrole).

Il y a près de 15 ans de cela, de nombreuses agences avertissaient déjà que si la politique énergétique de l’UE était avant-gardiste dans ses objectifs en matière d’énergies renouvelables, d’économies et de réduction des émissions, elle ne reconnaissait pas la menace pour la sécurité que représente la dépendance croissante à l’égard des hydrocarbures russes, en particulier le gaz naturel. Nous y sommes aujourd’hui.

- Pourquoi le gaz est-il si important ?

Le gaz naturel joue un rôle essentiel dans la consommation d’énergie dans le monde entier ; l’Europe ne fait pas exception. L’UE représente environ 17 % de la consommation mondiale d’énergie et utilise la même proportion de la production annuelle mondiale de gaz naturel.

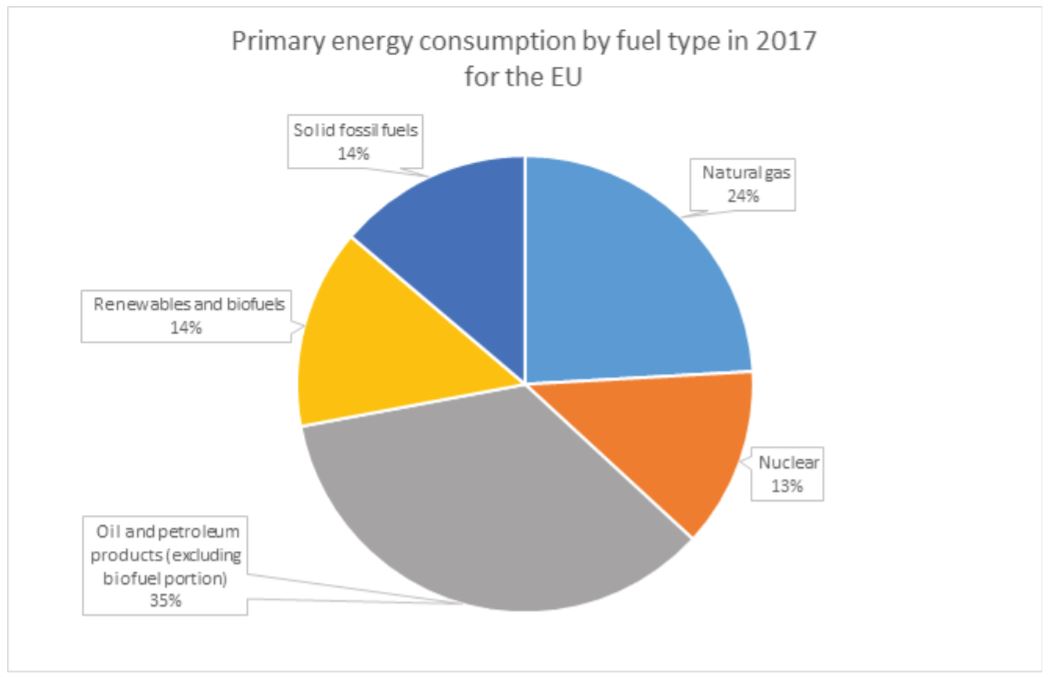

Si l’on analyse l’énergie par source, l’utilisation de l’UE se répartit comme suit :

- Pétrole 35 %

- Gaz naturel 24 %

- Nucléaire 13 %

- Charbon 14 %

- Renouvelable et bio fuels 14%

Contrairement à ce que l’on peut penser, la grande majorité de l’énergie électrique est produite par la

combustion d’hydrocarbures pour chauffer l’eau et faire tourner des turbines.

Contrairement à ce que l’on peut penser, la grande majorité de l’énergie électrique est produite par la

combustion d’hydrocarbures pour chauffer l’eau et faire tourner des turbines.

Les sources d’électricité hydroélectrique, nucléaire et renouvelable combinées produisent beaucoup moins d’électricité que le gaz, le charbon et le pétrole.

De plus, le gaz naturel est l’hydrocarbure préféré pour la production d’électricité, car il est normalement (avant la flambée récente) le plus propre et son prix est comparable à celui du charbon.

Malgré cela, le gaz naturel est probablement mieux connu du consommateur pour ses utilisations domestiques de chauffage, de cuisson et de refroidissement, en effet l’usage résidentiel représente environ 22% de la consommation globale de gaz naturel.

- Quels pays européens dépendent le plus du gaz russe ?

Si de nouvelles sanctions devaient être introduites contre le président russe Vladimir Poutine personnellement ou contre son pays, cela pourrait déclencher une crise énergétique sur le continent en raison de la dépendance de l’Europe vis-à-vis du gaz russe, qui arrive sur le continent par des gazoducs.

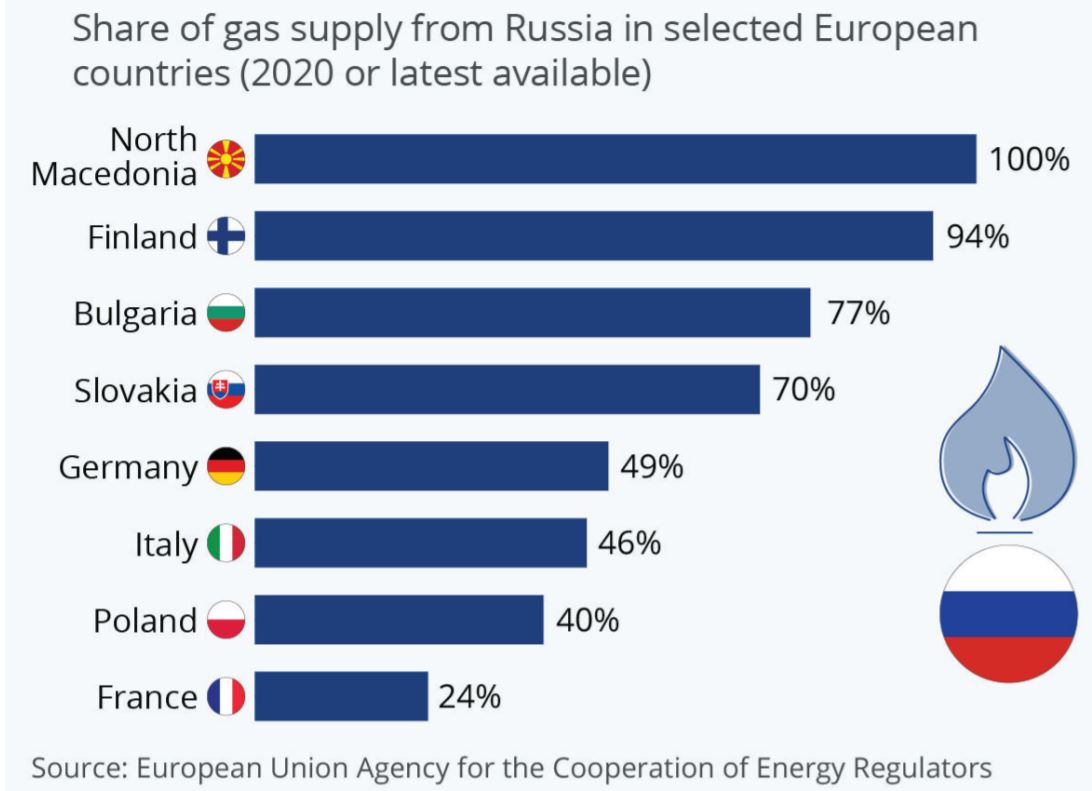

Les données de l’Agence de l’Union européenne pour la coopération des régulateurs de l’énergie montrent quels pays verraient leur approvisionnement énergétique le plus menacé en cas de gel du gaz russe. Parmi les principales économies européennes, l’Allemagne importe environ la moitié de son gaz de Russie, tandis que la France ne s’approvisionne qu’à hauteur d’un quart, selon les dernières données disponibles.

La Norvège est la principale source de gaz français, avec 35 %. L’Italie serait également parmi les plus touchées, avec une dépendance de 46 % vis-à-vis du gaz russe. Le Royaume-Uni est dans une position différente, puisqu’il tire la moitié de son approvisionnement en gaz de sources nationales et importe principalement de Norvège et du Qatar.

L’Espagne ne figure pas non plus sur la liste des principaux clients de la Russie, les principaux partenaires commerciaux du pays étant l’Algérie et les États-Unis.

Certains petits pays européens dépendent exclusivement du gaz russe, à savoir la Macédoine du Nord, la

Bosnie-Herzégovine et la Moldavie. La dépendance est également supérieure à 90 % de l’approvisionnement

en gaz en Finlande et en Lettonie et à 89 % en Serbie, selon les dernières données disponibles.

En 2020, 47% du gaz utilisé en Suisse est venu de Russie, selon l’Association suisse de l’industrie gazière. La part de pétrole russe était symbolique : 0,3% (50% de l’Afrique, et le reste du Mexique, des Etats-Unis et du

Kazakhstan). Quant au charbon russe, la Suisse n’en a pas importé en 2020.

En 2020, 47% du gaz utilisé en Suisse est venu de Russie, selon l’Association suisse de l’industrie gazière. La part de pétrole russe était symbolique : 0,3% (50% de l’Afrique, et le reste du Mexique, des Etats-Unis et du

Kazakhstan). Quant au charbon russe, la Suisse n’en a pas importé en 2020.

- Y a-t-il des alternatives au gaz russe ?

Il y a bien évidemment des alternatives au gaz russe, mais elles sont soit couteuses, soit ne respectent pas les objectifs de CO2, soit en arrêt de développement ou soit pas assez efficientes. Parmi celles-ci on peut signaler :

- Pays de l’Est : Plusieurs pays qui dépendent presque entièrement de la Russie sur le plan énergétique ont l’intention de se doter de petits terminaux pour le gaz naturel liquéfié (GNL). Parmi ceux-ci l’Estonie, la Lettonie, la Lituanie et la Pologne

- Chypre : À terme, l’Europe pourrait se tourner vers une source plus importante et plus proche. Près d’un milliard de mètres cubes de gaz, soit un peu plus de deux ans de consommation européenne, ont été découverts dans les eaux israéliennes et chypriotes. Les projets d’exportations n’en sont qu’aux premiers stades et l’instabilité de la région ne facilite pas les choses, mais des efforts croissants sont déployés pour que ce gaz soit un jour consommé dans l’UE et pour faire de Chypre, État membre, un pays producteur.

- Gaz de schiste : Le gaz de schiste, exploité avec un certain succès aux États-Unis, suscite également des espoirs, mais les coûts d’exploitation sont plus élevés qu’outre-Atlantique pour des raisons géologiques. Sur le plan politique, France, Bulgarie et Allemagne, où la prospection a cessé, y sont en outre opposées pour des raisons écologiques évidentes.

- Énergies alternatives : Du côté des énergies alternatives, les efforts déployés jusqu’ici n’ont guère permis d’accroître la sécurité énergétique, c’est donc un espoir à moyen/long terme.

- Charbon : Le charbon, gros pollueur, n’est pas très compatible avec les objectifs de réduction des émissions de gaz à effet de serre même si c’est une source d’énergie toujours très importante en Allemagne par exemple

- Nucléaire : Quant au nucléaire, l’arrêt programmé de la filière en Allemagne a porté un coup aux perspectives de développement de cette énergie difficilement classifiable (pas d’émission de CO2, mais compliqué (quasi impossible ?) de renouveler l’uranium)

b. L’utilisation de l’arme SWIFT (n’hésitez pas à me demander mon étude complète)

Lorsque l’on parle de sanctions internationales, on pense tout d’abord à des sanctions à l’encontre de personnes physiques ou d’entreprises ciblées. « L’arme SWIFT » (c’est-à-dire débrancher la Russie du système d’échange transfrontalier SWIFT) est souvent mentionnée, mais très rarement utilisée (à part à l’encontre de l’Iran), car littéralement considéré comme une « arme de destruction (économique) massive.

- Quelles seraient les conséquences de l’utilisation de l’arme SWIFT ?

En 2014, lorsqu’une interdiction potentielle a été évoquée pour la première fois en réponse au rôle de la Russie dans le conflit en Ukraine, SWIFT avait publié une déclaration indiquant qu’elle était une société coopérative mondiale neutre créée en vertu du droit belge.

À l’époque, elle avait déclaré que SWIFT ne prendrait pas de décisions unilatérales pour déconnecter des institutions de son réseau à la suite de pressions politiques, mais qu’elle se conformerait pleinement à toutes les lois européennes applicables.

SWIFT avait précédemment introduit une interdiction de l’accès à l’Iran (voir Point d) au système en réponse aux sanctions. Plus récemment, le Parlement européen a adopté le 29 avril une résolution sur l’exclusion de la Russie du système de paiement international SWIFT en cas d’invasion de l’Ukraine par ses troupes. Connaitre les conséquences exactes d’une exclusion du système SWIFT n’est pas aisé.

En août 2014 par exemple, le Royaume-Uni a appelé les dirigeants européens à envisager une telle option.

Alexei Kudrin, l’ancien ministre russe des Finances, prévoyait alors qu’une telle mesure pourrait entraîner une baisse de 5 % du PIB de la Russie. Finalement, la campagne de pression a été abandonnée.

Le cas de l’Iran (voir Point d) servant d’exemple : après la déconnexion des banques iraniennes de SWIFT, le pays a perdu près de la moitié de ses recettes d’exportation de pétrole et 30 % de son commerce extérieur. L’impact sur l’économie russe serait tout aussi dévastateur, en particulier à court terme.

La Russie est fortement tributaire de SWIFT en raison de ses exportations d’hydrocarbures de plusieurs milliards libellés en dollars américains. La coupure mettrait fin à toutes les transactions internationales, déclencherait la volatilité des devises et provoquerait des sorties massives de capitaux.

- Peut-on comparer la Russie et l’Iran ?

La réponse est clairement non, mais cela ne tend pas à dire que la Russie ne souffrirait pas économiquement d’un arrêt du système SWIFT.

En 2012, face à l’absence d’avancée dans les négociations entre le 5 + 1 et Téhéran et à la crainte d’une attaque israélienne sur l’Iran, un nouveau pas est franchi : l’UE décide de mettre en place un embargo sur les industries pétrolière et pétrochimique iraniennes et d’exclure l’Iran du système SWIFT.

Par la suite, elle interdit les transactions entre banques européennes et iraniennes, les importations de gaz naturel d’Iran, les exportations de métaux semi-finis et les équipements et technologies de construction navale en Iran. Le Japon, la Corée du Sud, l’Australie, la Suisse ont également mis en place, durant cette période, des sanctions similaires aux sanctions américaines et européennes, notamment du fait de pressions américaines.

L’Iran, déjà asphyxié par une gestion économique approximative sombre alors dans le chaos et s’endette de plus en plus. La Russie quant à elle est, rappelons-le, très peu endettée (dette/PIB de près de 20%) et n’a jamais (réellement) souffert des sanctions qui sont tombées suite à son intervention en Crimée en 2014. Le pays est plus « sensible » historiquement à la variation du … prix du baril de pétrole.

- La Russie peut-elle se détourner du système SWIFT ?

L’alternative russe la plus évidente serait le système de transfert de messages financiers (SPFS). Introduit en réponse à la première menace d’une interdiction de SWIFT pour la Russie, l’utilisation du système s’est développée au niveau national, mais n’a pas encore été largement adoptée au niveau international.

Depuis 2014, les compagnies pétrolières russes ont fait pression pour augmenter le commerce dans des devises alternatives, et ont ajouté des mécanismes dans les contrats pour permettre le paiement dans différentes devises, si nécessaire.

Les producteurs de pétrole, dont Rosneft et Gazprom Neft, ont déclaré que l’option de paiement en devises alternatives était incluse dans de nombreux contrats d’approvisionnement. Toutefois, la majorité du pétrole russe est toujours négocié en dollars. La Banque centrale de Russie a d’ailleurs déclaré dans un communiqué le 1er novembre 2021 que deux tiers des contrats d’exportation d’hydrocarbures sont en dollars.

Mais la tendance semble s’inverser de plus en plus. Selon la banque centrale russe, au cours de la période 2013-2019, le dollar américain a été largement remplacé dans le service du flux d’exportation par des règlements en euros et en roubles russes.

Ainsi, la part du dollar américain en 2013-2019 aurait diminué de 17,6 %, tandis que la part de l’euro et du rouble russe a augmenté de 11,5 % et 4,8 % respectivement En avril 2014, un certain nombre de banques russes ont été placées sur une liste noire par les États-Unis.

Visa et MasterCard ont suspendu les services des banques visées et les ont empêchées d’utiliser leurs systèmes de paiement.

Le mois suivant, le gouvernement russe a adopté une nouvelle loi introduisant le système national de cartes de paiement, plus tard connu sous le nom de Mir ("World"). Entièrement détenu par la banque centrale de Russie, le système de cartes fonctionne comme un centre de compensation pour le traitement des transactions par carte en Russie.

Depuis 2014, la part des opérations de Mir est passée à 24 % de toutes les transactions par carte nationales, avec plus de 73 millions de cartes utilisant le système Mir émises. Sa croissance rapide s’explique en grande partie par le fait qu’en Russie, les cartes bancaires sont généralement émises par l’employeur (ou l’État dans le cas des prestations), et que les cartes Mir sont désormais la norme pour les retraités, les employés du secteur public et les autres bénéficiaires de fonds publics.

Toutefois, il est encore loin d’être facile d’effectuer des paiements en dehors de la Russie avec une carte Mir.

c. Synthèse

La crise russe va faire couler beaucoup d’encre ces prochaines semaines et apporter beaucoup de volatilité aux marchés. Il conviendra, comme dans tous les conflits géopolitiques, de ne pas surréagir de manière disproportionnée. À plus long terme, les dirigeants européens devront quand même se demander pourquoi ils sont devenus aussi dépendants à un seul pays (la Russie) sur un actif aussi fondamental que l’énergie.