Les principales données économiques de la semaine proviennent tout d’abord de la Chine, qui a publié des indices PMI décevants, inférieurs à 50, indiquant une contraction de l’économie, tant dans le secteur manufacturier que dans celui des services. Le coût économique de la politique de tolérance zéro face au Covid-19 de la Chine est maintenant clairement visible. Dans la zone euro, l’inflation s’est accélérée pour atteindre un nouveau record historique, les prix à la consommation ayant augmenté de 7,5% en mars par rapport à l’année précédente, contre 5,9% en février. Aux États-Unis, nous avons encore eu des bons chiffres du travail. Les emplois non agricoles ont augmenté de 431 000 en mars, ce qui est inférieur à la médiane de 490 000 publiée par Bloomberg. Toutefois, le niveau des salaires du mois précédent a été révisé à la hausse et le taux de chômage a baissé plus que prévu pour atteindre 3,6%.

Le fait d’avoir passé la fin de trimestre a probablement été le principal catalyseur de la baisse de la volatilité sur les marchés financiers cette semaine, comme le montre l’indice VIX, notre indicateur de la volatilité du marché, qui, pour la première fois depuis janvier, est passé sous la barre des 20, soit une volatilité de marché normale. Les actions sont en territoire positif, l’indice MSCI Emerging Markets surperformant légèrement l’indice MSCI World. Les prix du pétrole sont nettement plus bas, le WTI (West Texas Intermediate) ayant perdu plus de 10% de son prix au cours de la semaine. L’OPEP+ a confirmé qu’elle augmenterait de 432 000 barils son offre quotidienne pour le mois de mai. Le gouvernement américain a annoncé le déblocage d’un million de barils par jour pour les six prochains mois à partir de ses réserves pétrolières spéciales, tandis qu’un accord nucléaire avec l’Iran, qui pourrait augmenter davantage l’offre sur le marché, devrait bientôt être conclu.

Selon les données de l’EPFR [1], les flux entrants sont revenus vers le high yield américain, enregistrant 2 776 millions de dollars sur la semaine, ce qui a permis au high yield américain et au crédit investment grade de surperformer. Le crédit high yield européen et le crédit en devises fortes des marchés émergents ("EM") ont également bénéficié d’afflux de capitaux pour la deuxième semaine consécutive. Sur les marchés des obligations d’État, les courbes se sont aplaties et, aux États-Unis, la courbe 2-10 ans s’est brièvement inversée, le rendement 2 ans étant supérieur au rendement 10 ans. Au cours des 70 dernières années, toutes les récessions économiques américaines ne sont survenues qu’après une première inversion de la courbe 2-10 ans [2]. Inutile toutefois de s’inquiéter car durant les 70 dernières années, le temps moyen avant qu’une récession n’arrive suite à une inversion de la courbe 2-10 ans est de 23 mois, tandis que l’attente la plus courte a été de 11 mois [3].

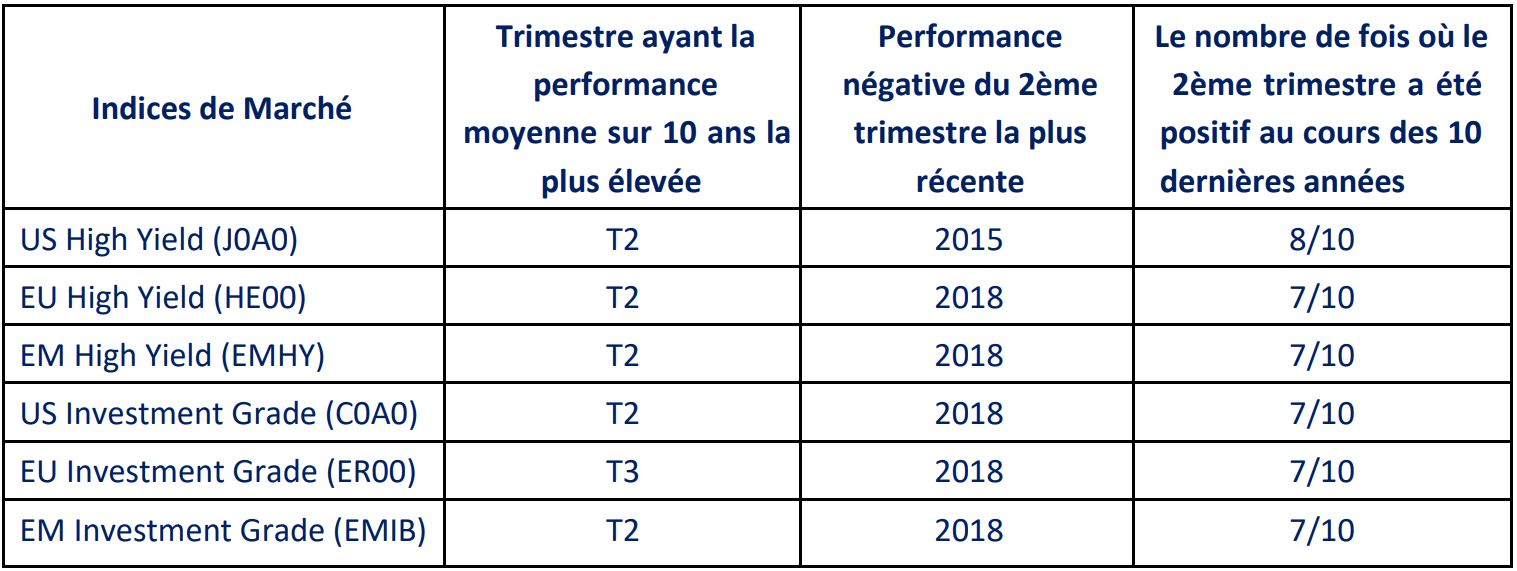

Avec une politique américaine encore conciliante et une croissance économique supérieure à la tendance, une récession en 2022 demeure un risque plutôt faible. Les données économiques saisonnières du 2ème trimestre sont très attendues dans l’immédiat, car historiquement, les marchés mondiaux du crédit ont été le plus performant au 2ème trimestre si l’on considère les chiffres sur les 10 dernières années (cf. tableau ci-après). En fait, l’ensemble de nos données sur les 25 dernières années montrent que le high yield américain n’a jamais connu de 2ème trimestre négatif quand le 1er trimestre l’était déjà. Quant au high yield émergent, seule l’année 2018 a fait face à des 1er et 2ème trimestres négatifs, et cela sur un historique de données qui remonte à 2003.

Les résultats positifs suite aux bons résultats saisonniers sont encore renforcés par des fondamentaux de bilans solides, des valorisations plus compétitives qu’en début d’année et un faible positionnement dans les allocations d’actifs sur les titres obligataires, JP Morgan estimant que les allocations obligataires des investisseurs dans le monde représentent 18% en moyenne au sein des portefeuilles, le niveau le plus bas depuis 2008 [4]. En tant que gestionnaire de crédit aux entreprises, Muzinich & Co. attend avec impatience le deuxième trimestre.

Données de la semaine : De solides résultats saisonniers historiques [5] :

- Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs.

Source : Bloomberg, 31 mars 2022. À des fins d’illustration uniquement.