Principaux points à retenir :

- La Fed a reconnu que le "resserrement cumulatif" sera un facteur dans les futures décisions sur les taux, mais nous pensons toujours que la banque centrale sera contrainte de rester hawkish plus longtemps qu’elle ne le prévoit.

- Si nous estimons qu’une pause dans les hausses de taux d’ici la mi-2023 est possible, nous pensons qu’il s’agirait d’un effort pour mesurer les effets retardés des hausses précédentes plutôt que de la première étape vers un pivot dovish.

- Bien que la réinitialisation de la politique monétaire ait été douloureuse, à plus long terme, le retour de rendements réels positifs et les avantages potentiels de diversification des actifs plus risqués devraient s’avérer bénéfiques pour les investisseurs obligataires.

La décision prise par la Fed, le 2 novembre dernier, de relever de 75 points de base (pb) la limite supérieure de son taux de référence pour les prêts au jour le jour, à 4,00 %, était facile à anticiper pour le marché, étant donné que les responsables de la banque centrale américaine ont clairement indiqué que leur priorité était de maîtriser l’inflation, qui est élevée depuis longtemps. Cependant, nous pensons que le marché pourrait mal interpréter la décision de la Fed, en raison de la volonté - ou de la capacité - de l’autorité monétaire à lever le pied.

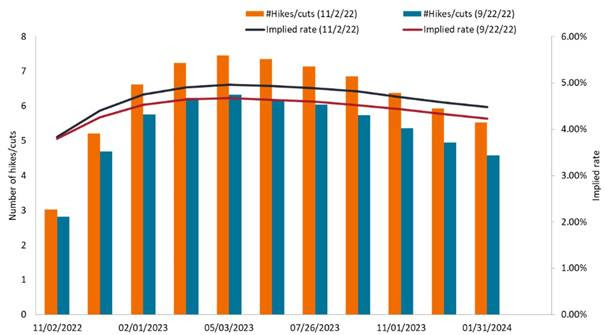

Si l’on se réfère aux prix des contrats à terme, les attentes convergent vers l’idée que la politique de la Fed pourrait atteindre son point culminant dès le mois de mai prochain et qu’une réduction des taux pourrait être possible peu après. En fait, après la déclaration de début novembre, la trajectoire des taux implicites jusqu’à la mi-2023 a baissé, en partie à cause de l’insertion d’une formulation indiquant que le "resserrement cumulatif" serait un facteur dans les mouvements futurs. Nous considérons qu’il s’agit d’un espoir de la part des investisseurs surpris de voir que toute la pression associée au retour des taux à des niveaux plus "normaux" est derrière nous.

Trajectoire attendue du taux des fonds fédéraux sur la base des prix du marché à terme

Nous ne partageons pas l’avis du marché à terme selon lequel une pause dans les hausses de taux à la mi-2023 conduira inévitablement à un pivot dovish.

- Source : Bloomberg au 2 novembre 2022. Note : À des fins de normalisation, les estimations basées sur le 2 novembre incluent la hausse de 75 pb intervenue lors de la réunion de novembre.

Nous pensons que seule une détérioration importante des conditions économiques, probablement provoquée par un événement exogène, amènerait la Fed à renoncer à sa politique hawkish. Ce n’est toutefois pas notre scénario de base. Nous prévoyons également une pause dans la trajectoire des taux directeurs au cours des prochains mois, mais il est important de noter que pause ne signifie pas pivot. Alors que les taux augmentent à un rythme jamais vu depuis des décennies, on nous rappelle constamment les décalages longs et variables de telles actions. Nous pensons qu’une pause à la mi-2023 permettrait à la Fed de mesurer les effets des resserrements cumulatifs précédents plutôt que d’envoyer un signal clair.

Un travail plus important à accomplir

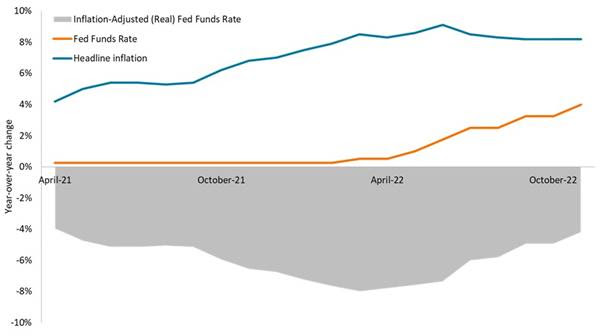

L’ampleur de la tâche à accomplir explique notre opinion selon laquelle un pivot est peu probable. Compte tenu de la nuance supplémentaire apportée par la déclaration de début novembre, nous sommes peut-être même plus prudents que la Fed. Malgré l’équivalent de 15 hausses de taux de 25 points de base au cours du présent cycle, le taux directeur au jour le jour corrigé de l’inflation - ou taux réel [1] - reste inférieur à -4,0 %. Si l’objectif est de faire passer les coûts d’emprunt en territoire positif - c’est-à-dire qu’il n’y a plus d’argent gratuit en termes réels - il y a beaucoup de travail à faire.

D’autres mesures indiquent également que la Fed doit rester vigilante. Dans une économie basée sur les services comme celle des États-Unis, les salaires jouent un rôle central dans l’inflation. Les responsables de la Fed cherchent depuis longtemps à éviter une spirale salaires-prix qui se réalise d’elle-même. L’évolution annuelle du salaire horaire moyen réel est de -3,2 %. À ce faible niveau, les travailleurs sont susceptibles de profiter d’un marché du travail encore tendu pour demander une augmentation de salaire afin de maintenir leur pouvoir d’achat. Et si la contribution importante du logement à l’inflation pourrait commencer à s’estomper une fois que les renouvellements de baux auront pleinement intégré la hausse des prix de cette année et que les taux hypothécaires plus élevés auront refroidi le marché du logement, les prix de l’énergie semblent à nouveau être en hausse en raison de la réduction de la production mondiale de pétrole brut.

Taux des fonds fédéraux ajusté à l’inflation

Si l’objectif est de freiner la croissance de l’économie en faisant passer les coûts d’emprunt à court terme en territoire positif, les taux directeurs devront probablement continuer à augmenter.

- Source : Bloomberg au 2 novembre 2022.

Se raccrocher à ce que l’on peut trouver

Nous pensons qu’une grande partie du sentiment de cette réunion s’aligne davantage sur notre point de vue prudent que sur l’interprétation plus optimiste du marché en général. Depuis leur plus récent point bas à la mi-octobre, les actions américaines ont progressé de plus de 9 %. Au cours des dernières séances, le marché obligataire, mesuré par l’indice Bloomberg U.S. Aggregate, a également enregistré des gains modestes. Bien que ces gains aient été largement dus aux échéances les plus longues, qui pourraient se redresser en raison de la prise en compte d’un ralentissement économique, la pression à la hausse sur les rendements des échéances plus courtes s’est également relâchée. Nous craignons que les investisseurs ne sous-estiment la difficulté de parvenir à la stabilité des prix ou l’engagement de la Fed à cet égard.

Cela ne veut pas dire que l’économie américaine - et mondiale - sera imperméable au resserrement. Les perspectives économiques sont en effet devenues plus difficiles. Nous pensons qu’un resserrement synchronisé - mais non coordonné - est nécessaire dans presque toutes les grandes économies. Dans les régions où la reprise post-pandémique ne s’est jamais pleinement épanouie, les responsables politiques sont confrontés au redoutable scénario de la stagflation. Comme l’a montré la réaction du marché obligataire au fiasco budgétaire du précédent - et incroyablement bref - gouvernement britannique [2], les pays qui enregistrent des déficits persistants courent un risque élevé, car le coût du financement de ces déséquilibres augmente.

La fin d’une époque

La hausse des taux d’intérêt réels marque probablement la fin d’une décennie de répression financière qui a permis aux emprunteurs de profiter d’un financement par l’emprunt bon marché et facilement accessible. À l’avenir, nous pensons que les entreprises et les gouvernements seront examinés de plus près en ce qui concerne leur capacité à couvrir suffisamment leurs obligations en matière de dette. Bien que le chemin vers cette destination soit semé d’embûches, nous pensons que le résultat final sera probablement un mécanisme de transmission du capital plus efficace où les investisseurs seront équitablement rémunérés pour les risques qu’ils choisissent d’assumer lorsqu’ils interviennent sur les marchés financiers.

Lorsque les livres d’histoire économique sur le début du 21e siècle seront écrits, une conclusion indéniable, à notre avis, sera que plus d’une décennie d’assouplissement quantitatif n’a pas réussi à stimuler l’inflation et une croissance économique robuste. C’est plutôt l’explosion budgétaire qui a accompagné la pandémie qui a finalement provoqué une accélération des prix. Mais les décideurs politiques sont maintenant confrontés aux conséquences inattendues de leurs largesses. C’est particulièrement vrai dans les régions qui doivent continuer à relever les taux alors que les risques de stagflation augmentent, et aux États-Unis, où la focalisation de la Fed sur les données rétrospectives du marché du travail risque d’entraîner une récession à un moment donné dans un avenir proche.

Néanmoins, le retour des taux d’intérêt à des niveaux considérablement plus élevés cette année a donné aux investisseurs obligataires l’occasion de bénéficier à nouveau des caractéristiques qui ont toujours été la marque d’une allocation à revenu fixe : un revenu régulier, une diversification par rapport aux classes d’actifs plus risquées et, selon l’efficacité avec laquelle le marché a évalué les futures hausses des taux d’intérêt, la préservation du capital. Nous pensons que les deux premiers principes sont acquis, mais nous sommes plus prudents en ce qui concerne le dernier, car nous pensons que les banques centrales ont encore du travail à faire pour maîtriser l’inflation. Nous nous attendons à ce que le ralentissement de la croissance et le ralentissement de l’inflation soient inégaux, ce qui devrait créer des opportunités pour augmenter les allocations dans les zones géographiques où les responsables politiques sont en mesure de mettre en pause le resserrement monétaire.