Principaux points à retenir :

- La hausse des taux de la Fed et la déclaration qui l’a accompagnée cette semaine n’ont apparemment pas convaincu le marché que la banque centrale américaine ne flancherait pas dans sa tentative de maîtriser l’inflation.

- Le marché du travail américain étant tendu, nous pensons que la Fed sera encline à faire preuve d’un plus grand optimisme, même si cela signifie tolérer une accélération du ralentissement économique afin d’atténuer la pression à la hausse sur les salaires.

- Nous pensons que les investisseurs obligataires doivent rester prudents et rechercher un portage suffisant sur des titres de plus courte durée jusqu’à ce que la trajectoire à long terme de l’inflation et des taux directeurs devienne plus claire.

La dernière escarmouche dans le bras de fer en cours entre les marchés financiers et la Réserve fédérale (Fed) a eu lieu le 1er février, cette dernière réaffirmant sa position hawkish. Cela a largement suivi le schéma établi à la fin de 2022, lorsqu’un rallye des obligations et des actifs plus risqués, qui reposait sur l’hypothèse d’un relâchement de la Fed, n’a été que brièvement interrompu par la déclaration hawkish de la Fed en décembre. Si le marché devait à nouveau ignorer ou mal interpréter la détermination de la Fed, nous pensons que les investisseurs pourraient se préparer à ce qui pourrait être un jugement inévitable - et potentiellement douloureux.

La hausse de 25 points de base (pb) des taux lors de cette réunion était déjà intégrée dans les prix des actifs. Ce que le marché pourrait avoir du mal à digérer, c’est le maintien dans la déclaration de la Fed de l’expression "des hausses de taux continues seront appropriées". La durée pendant laquelle le taux des fonds fédéraux restera au sommet de son cycle, une fois que nous y serons parvenus, est sujette à interprétation.

Lors de sa réunion de décembre, le Dot Plot de la Fed a indiqué que la limite supérieure de la fourchette du taux au jour le jour terminerait l’année 2023 à 5,25 %. Cela représente potentiellement deux autres hausses de 25 points de base. Tant la Fed que le marché supposent que toute nouvelle hausse interviendra le plus tôt possible. Le marché des contrats à terme prévoit toutefois que le taux des fonds fédéraux culminera à environ 5,00 % en juillet avant de retomber à 4,50 % à la fin de l’année. Il s’agit d’un écart considérable qui, à notre avis, donne lieu à un jeu de poules mouillées assez précaire.

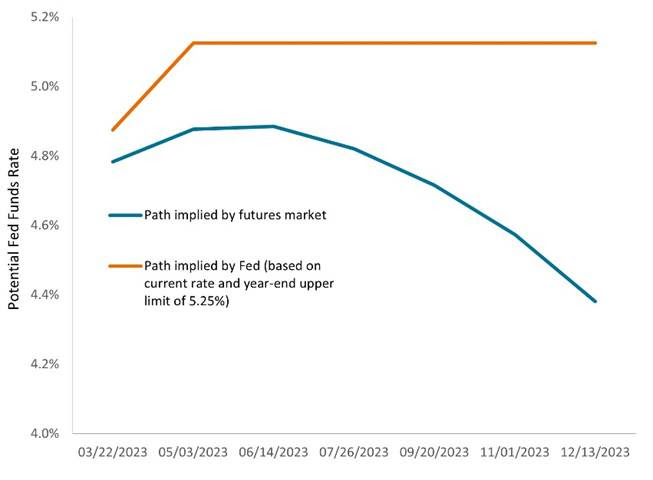

Une divergence de vues

L’écart entre les prévisions de la Fed concernant l’évolution des taux pour le reste de l’année 2023 et les attentes du marché n’a fait que se creuser, les investisseurs devenant plus optimistes et les banquiers centraux s’accrochant à la politique hawkish.

- Source : Bloomberg, au 1er février 2023.

Objectifs contradictoires

La divergence des attentes concernant la trajectoire future de la politique monétaire trouve son origine dans des objectifs presque diamétralement opposés entre la Fed et les marchés. Le président Jerome Powell et son équipe cherchent à atteindre trois impératifs étroitement liés : continuer à faire des progrès en guidant l’inflation de base en glissement annuel de 4,4 % vers son objectif de 2,0 %, rétablir la crédibilité qu’elle a perdue en venant à la rescousse chaque fois que la volatilité du marché s’est emballée et, enfin, éviter la voie d’Arthur Burns qui consiste à cligner des yeux avant que l’inflation ne soit maîtrisée, ce qui aurait pour effet d’ancrer dans l’économie l’attente de prix toujours plus élevés. Le marché, quant à lui, veut un coût du capital bon marché afin de pouvoir faire tourner une machine à profit relativement endettée.

Une lourde tâche

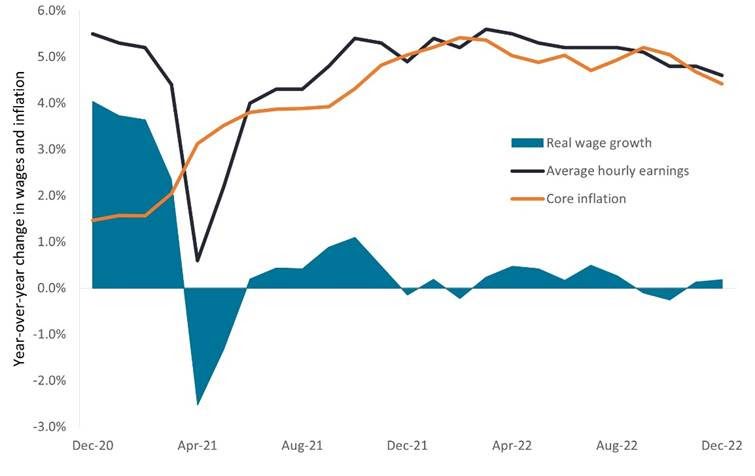

La macroéconomie est notoirement difficile à prévoir, mais c’est la tâche qui incombe aux responsables des banques centrales et aux marchés prospectifs. Déterminer la trajectoire de l’économie dans le marché actuel est particulièrement difficile, car le monde est aux prises avec l’inflation, les ruptures d’approvisionnement, les conflits géopolitiques et la sortie des politiques accommodantes de l’ère des pandémies. Néanmoins, certains facteurs qui influenceront certainement l’économie américaine à l’avenir sont évidents : Le marché du travail reste tendu et, pour que l’inflation diminue davantage, la pression salariale à la hausse devra s’essouffler. C’est une demande difficile pour les travailleurs, étant donné qu’une fois corrigés de l’inflation, les gains salariaux d’une année sur l’autre sont à peine en territoire positif.

Salaires horaires américains en termes nominaux et corrigés de l’inflation

Bien qu’ils soient encore contraints par des gains salariaux à peine positifs en termes corrigés de l’inflation, les travailleurs américains chercheront probablement à obtenir un salaire plus élevé tant que le marché du travail restera tendu.

- Source : Bloomberg, au 1er février 2023.

Dans une économie basée sur les services comme celle des États-Unis, où les salaires peuvent être un moteur important de l’inflation globale, le mécanisme qui pousse les prix à la baisse est assez simple : Un coût du capital plus élevé pèse à la fois sur l’investissement des entreprises et sur la consommation des ménages, la baisse des revenus des entreprises pèse sur les marges et sur la croissance probable des bénéfices, et les équipes de direction doivent alors recourir aux licenciements pour défendre les bénéfices et "redimensionner" les entreprises dans une économie en ralentissement. On comprend pourquoi de nombreuses parties ne trouvent pas un tel scénario acceptable, mais pour conserver sa crédibilité et éviter un sort encore pire à l’avenir, la Fed n’a pas vraiment le choix.

La vigilance est de mise

La conclusion de cette histoire n’a pas encore été écrite. Dans cette inconnue, il y a implicitement un mot de prudence pour les investisseurs : à mesure que les attentes de la Fed et du marché divergent, le risque que quelqu’un soit pris à contre-pied augmente considérablement. Ainsi, alors que nous nous attendons à ce que les marchés des taux - et d’autres classes d’actifs - se négocient dans une fourchette dans les mois à venir, à mesure que la véritable trajectoire de l’économie émerge, nous ne serions pas surpris de voir un pic de volatilité alors que le marché s’ajuste à une réalité encore indéterminée.

Compte tenu de l’étroitesse du marché du travail américain, nous pensons que la Fed devra faire plus que ce que le marché attend pour contenir l’inflation. Comme nous l’avons dit dans le passé, pause ne signifie pas pivot. Et si une deuxième hausse successive de 25 points de base indique que nous approchons de la fin de ce cycle de hausse des taux, nous n’y sommes pas encore. Cela sera déterminé - comme l’a fait la Fed de Powell - par les données.

Par conséquent, nous pensons que les colombes du marché devront probablement ajuster leurs attentes. Si les taux restent sur la trajectoire plus agressive de la Fed, nous nous attendons à voir les rendements des bons du Trésor américain les plus courts, les plus influencés par la politique de la Fed, augmenter pour tenir compte d’un taux des fonds fédéraux dépassant 5 %. Un tel résultat entraînerait probablement une baisse des rendements à plus long terme, les investisseurs anticipant un ralentissement économique encore plus important. Si ce scénario se réalise, nous pensons que les investisseurs obligataires pourraient finalement augmenter la duration de leur portefeuille dans le but de capturer une appréciation du capital.

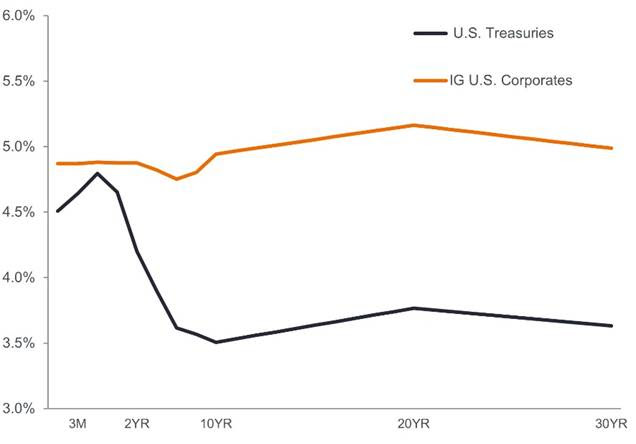

Encore une fois, nous n’en sommes pas encore là. Mais les rendements s’étant rétablis à des niveaux sensiblement plus élevés, nous pensons que les investisseurs peuvent se permettre d’être patients et d’obtenir des flux de revenus qui étaient inimaginables sur des titres à plus courte durée il y a seulement un an. L’inversion prononcée de la courbe des rendements - le rendement des bons du Trésor américain à 2 ans étant supérieur d’environ 70 points de base à celui des bons à 10 ans - renforce l’idée que le moment d’allonger la durée n’est pas encore arrivé.

Courbe des rendements des bons du Trésor américain et des titres de première qualité

Les titres à plus courte échéance offrant des rendements bien plus élevés qu’il y a un an, les investisseurs ont la possibilité d’obtenir des flux de revenus intéressants en attendant que la trajectoire des taux à plus long terme soit claire.

- Source : Bloomberg, au 1er février 2023.

Toutefois, si le marché a raison et que la Fed cligne des yeux avant que l’inflation ne soit maîtrisée, les investisseurs pourraient être confrontés à un environnement prolongé de prix élevés qui amènerait les rendements des échéances moyennes et longues à dépasser largement leur fourchette actuelle. Tant que cette éventualité n’aura pas été écartée, nous déconseillons aux investisseurs de se montrer trop agressifs dans leurs déplacements le long de la courbe des taux.