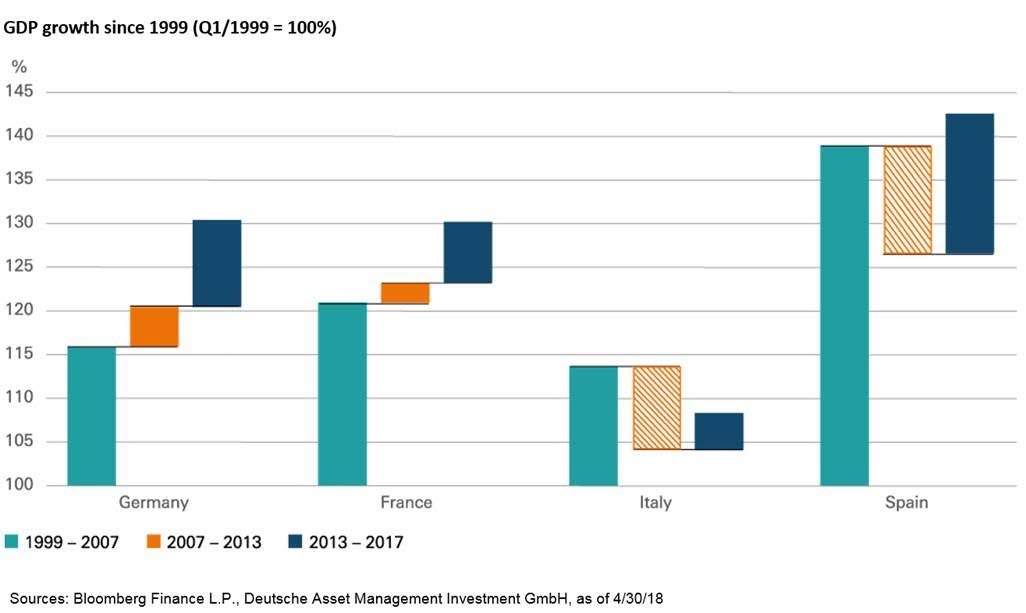

Dès l’entrée en vigueur de l’union monétaire européenne, la performance économique de plusieurs membres de la zone euro a emprunté des trajectoires différentes. L’Allemagne a démarré en douceur mais elle a réussi, toutefois, à se rattraper. La France a enregistré des performances solides dans les premiers temps après l’instauration de la monnaie unique, mais a perdu le rythme au cours des dix dernières années. Les deux pays sont désormais très liés concernant leur rythme de croissance du PIB, comme le démontre notre « Graphique de la Semaine » (en tenant compte des chiffres fin 2017 et prenant l’année 1999 comme point de départ).

La performance de l’Italie a été faible au début et a subi un sérieux revers au cours de la crise de la dette de la zone euro [1]. Le pays n’a commencé à repartir qu’en 2014, mais malheureusement, il continue de ralentir ses partenaires. A contrario, l’Espagne a bénéficié d’une croissance dynamique au cours des premières années de la monnaie unique. Cela s’est traduit par une accélération de sa dette et une détérioration de sa balance extérieure. Le cocktail a entraîné un réveil douloureux, avec une chute du PIB espagnol de près de 10% entre 2008 et 2013. Résultat, des commentateurs cyniques n’ont cessé de se moquer de ce pays en termes peu flatteurs, quand ils n’ont pas lancé des acronymes offensants pour désigner les pays périphériques de la zone euro.

Depuis 2014, l’Espagne a toutefois retrouvé une dynamique soutenue, avec un taux de croissance annuel de l’ordre de 3%. Un secteur bancaire stable, une balance commerciale excédentaire, un chômage en déclin ont renforcé l’idée que l’Espagne était de retour parmi les pays les plus solides de la zone euro. Fort de ce constat, DWS a déjà cessé depuis un certain temps de comptabiliser l’Espagne comme un membre de l’Europe soi-disant périphérique. Selon Oliver Eichmann, co-responsable des marchés de taux européens chez DWS, l’Espagne est bien partie pour retrouver à nouveau son statut de pays « semi-core » de la zone euro.