Nous accroissons notre position favorable au risque sur un plan tactique, à la lumière des principaux changements survenus depuis la publication de nos perspectives pour 2021 en décembre dernier ; en l’espèce, il s’agit du déploiement progressif de la vaccination, ainsi que d’une prochaine relance budgétaire aux États-Unis, qui pourrait atteindre 2 800 Md USD. Les anticipations d’inflation sont en forte hausse alors que les taux réels demeurent toujours en territoire négatif. Nous privilégions les actions par rapport aux obligations, et sous-pondérons les emprunts d’État, conformément à nos opinions stratégiques.

Notre thème d’un nouveau régime nominal, met notamment en exergue une moindre sensibilité des rendements obligataires nominaux à la hausse de l’inflation que par le passé. Cela est bel et bien devenu une réalité. Une augmentation de 1 % des points morts d’inflation à 10 ans aux États-Unis – un bon indicateur des anticipations d’inflation par le marché – entraînait en moyenne une croissance de 0,9 % des rendements des bons du Trésor américain à 10 ans depuis 1998, selon nos estimations. Or, depuis mars dernier, le point mort d’inflation a gagné 1,2% alors que les rendements nominaux n’ont augmenté pour leur part que de 0,5 %.

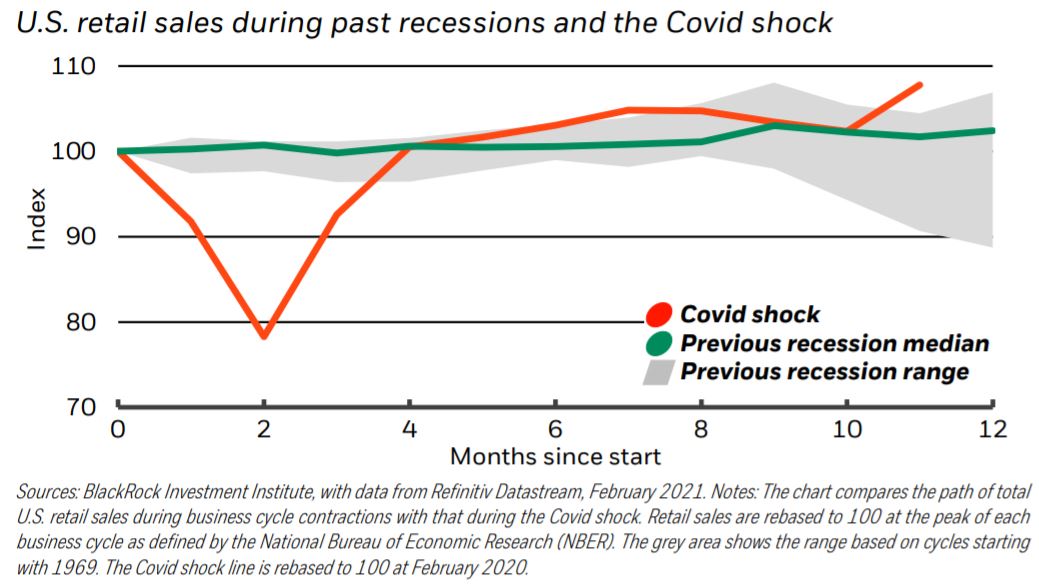

Conséquemment, les rendements corrigés de l’inflation, soit les rendements réels, ont continué de s’enfoncer en territoire négatif. La nature spécifique du choc provoqué par la pandémie de Covid-19 a permis à l’activité de se reprendre beaucoup plus rapidement que lors des récessions survenues durant les cycles économiques précédents ; des taux de croissance inhabituellement élevés caractérisent ainsi le redémarrage actuel, que soutient le déploiement vaccinal. Le bond surprenant enregistré par les ventes au détail américaines en janvier pourrait bien préfigurer l’évolution générale à venir (cf. le graphique ci-dessus). Le nouveau train de mesures de relance décidé aux États-Unis stimule le redémarrage économique : c’est par exemple le versement récent aux ménages d’une allocation de secours face à la pandémie qui explique pour partie la hausse des ventes au détail. À l’identique, la mise en œuvre des autres mesures prévues devrait continuer de soutenir l’économie.

La conjonction d’une économie raffermie, d’un soutien budgétaire massif et d’une inflation croissante devrait continuer de pousser les rendements nominaux à la hausse cette année, de façon toutefois plus modérée que lors d’épisodes similaires dans le passé. En outre, les banques centrales s’emploieront a priori à rassurer les marchés quant à l’endettement global actuel, très élevé, et maintiendront des taux d’intérêt bas. Cependant, si la tolérance qui prévaut aujourd’hui à l’égard de la dette était remise en cause, qui plus est dans un contexte de hausse de l’inflation, la confiance des marchés dans le régime de taux bas pourrait s’effriter : les implications seraient alors nombreuses, et pourtoutes les classes d’actifs.

Nous avons revu à la baisse les emprunts d’État, que nous sous-pondérons maintenant sur une base tactique, et tout particulièrement les bons du Trésor américain. Nous avons également abaissé les obligations souveraines périphériques de la zone euro à « neutre », car leurs rendements sont tombés pratiquement à leurs plus bas historiques et les spreads se sont resserrés. Nous avons procédé de même avec les obligations, que nous avons ramenées à « neutre » sur un horizon tactique, car les spreads se sont là aussi resserrés d’une façon sans précédent ; nous avons toutefois maintenu notre intérêt pourle segment à haut rendement(« High Yield ») en raison de son potentiel de revenu.

Sur le plan tactique, nous privilégions désormais les actions par rapport aux obligations, car les valorisations des premières semblent plus attractives. Nous renforçons également notre biais cyclique, revoyant notamment à la hausse les actions européennes en les passant à « neutre », ces dernières nous paraissant en mesure de combler leur écart de valorisation par rapport aux autres actions mondiales grâce à un redémarrage de plus en plus vigoureux. Ceci étant, la lenteur du déploiement vaccinal et la faiblesse comparative du soutien budgétaire dans la zone euro jouent en défaveur de ce marché. Nous avons commencé à surpondérer les actions britanniques à la suite du Brexit ; en parallèle, nous maintenons notre surpondération des actions américaines et émergentes, et notre sous-pondération de leurs homologues japonaises, dont les performances ajustées du risque devraient s’avérer plus faibles.

Sur un horizon stratégique, nous accordons également notre préférence aux actions par rapport aux obligations. Désormais, nous souspondérons ces dernières en raison de valorisations élevées, et surpondérons légèrement les actions. Ces changements s’expliquent par l’intégration des effets du changement climatique à nos anticipations de performance à long terme. Les actions des marchés développés nous paraissent les plus à même de saisir les opportunités créées par la transition climatique, en particulier au niveau sectoriel, où l’incidence sur les anticipations de performance est significative. Les valorisations des actions sont également plus proches de leurs moyennes à long terme, une fois pris en compte des taux d’intérêt historiquement bas et l’amélioration des perspectives de bénéfices.

En conclusion, nous prévoyons que notre thème d’un nouveau régime nominal, associant une croissance plus forte et une sensibilité moindre des rendements obligataires nominaux aux hausses de l’inflation, continuera de prévaloir, et ce malgré les fluctuations importantes que le marché a connues. Notre position tactique favorable au risque s’en trouve confortée, avec néanmoins une ombre au tableau : une nouvelle hausse des rendements à long terme, alors que les marchés s’interrogent sur un redémarrage économique éventuellement plus vigoureux que prévu. Cela pourrait générer des épisodes de volatilité, sachant cependant que la Réserve fédérale américaine (Fed) devrait pour le moment empêcher toute hausse qu’elle jugerait excessive.