Jusqu’à présent, la plus grande surprise de l’année n’a été ni la reprise économique rapide dans le monde industrialisé, ni la hausse de l’inflation, ni la fluctuation des rendements du Trésor américain. Même les nouvelles souches de Covid-19, comme le variant Delta, ou la chute rapide de Kaboul aux mains des talibans afghans après le retrait des troupes occidentales ne peuvent pas avoir été une surprise totale pour les experts de ces domaines.

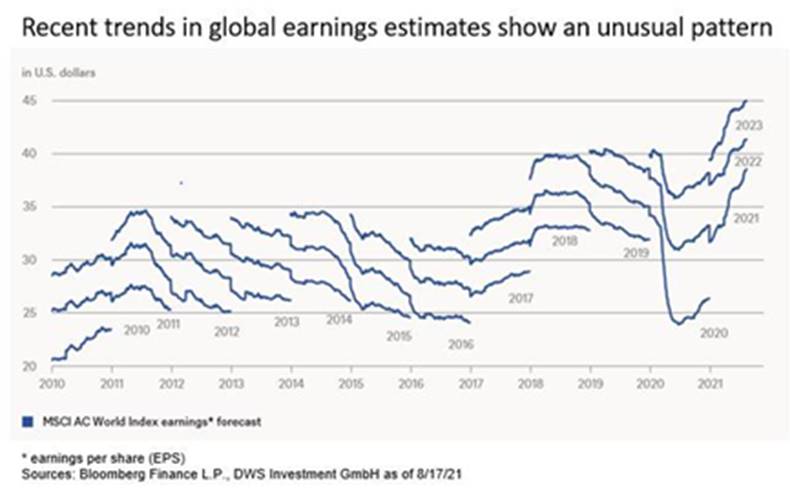

En revanche, très peu de personnes étaient prêtes à parier sur la vigueur des bénéfices des entreprises que nous avons connue depuis le début de l’année. Notre "graphique de la semaine" illustre à quel point le schéma des prévisions de bénéfices a été inhabituel. Dans une année normale, il y a généralement un peu trop d’optimisme autour du Nouvel An. Des révisions à la baisse s’ensuivent et finalement, les prévisions de bénéfices se stabilisent au cours de l’année. Au cours des huit derniers mois, cependant, nous avons observé des tendances très différentes, avec de fortes révisions à la hausse des bénéfices pour 2021, ainsi que des prévisions pour 2022 et 2023 en forte augmentation.

Jusqu’à présent du moins, l’inflation et les pressions sur les coûts qui en résultent ne se sont pas révélées être des points sensibles. "Quant aux problèmes de livraison, notre impression est que de nombreuses entreprises ont en fait pu en profiter. En utilisant des capacités de production limitées pour se concentrer sur leurs produits à plus forte marge, elles ont en fait stimulé leur rentabilité", affirme Thomas Bucher, stratège en actions mondiales chez DWS. "Dans l’ensemble, les rapports des entreprises ont été si fermes ces derniers mois que les analystes semblent avoir du mal à suivre les révisions à la hausse de leurs estimations de bénéfices."

De plus, comme le montre notre graphique, la solidité des bénéfices a été un phénomène mondial. Bien qu’elle soit particulièrement prononcée aux États-Unis et en Europe, les estimations pour les marchés émergents ont également augmenté. Cela dit, de nombreuses mesures de valorisation sont bien au-dessus de la moyenne à long terme, ce qui signifie qu’il faut souvent plus qu’une amélioration des bénéfices pour susciter une réaction positive du marché aujourd’hui. Des défis se profilent également, qu’il s’agisse des réformes fiscales proposées aux États-Unis et dans d’autres pays industrialisés visant à collecter davantage d’impôts sur les sociétés ou de la répression de la Chine à l’encontre de ses champions technologiques. Il est encore beaucoup trop tôt pour dire combien de temps l’ère actuelle de richesse des entreprises va durer. Après tout, les analystes ont une forte tendance à extrapoler trop loin dans l’avenir à partir des tendances à court terme, ce qui explique en partie pourquoi leurs estimations ont tendance à être si souvent révisées.