a. Les faits

Hier matin, je vous révélais qu’après une « année blanche » les dividendes d’entreprises faisaient leur grand

retour depuis le début de l’année.

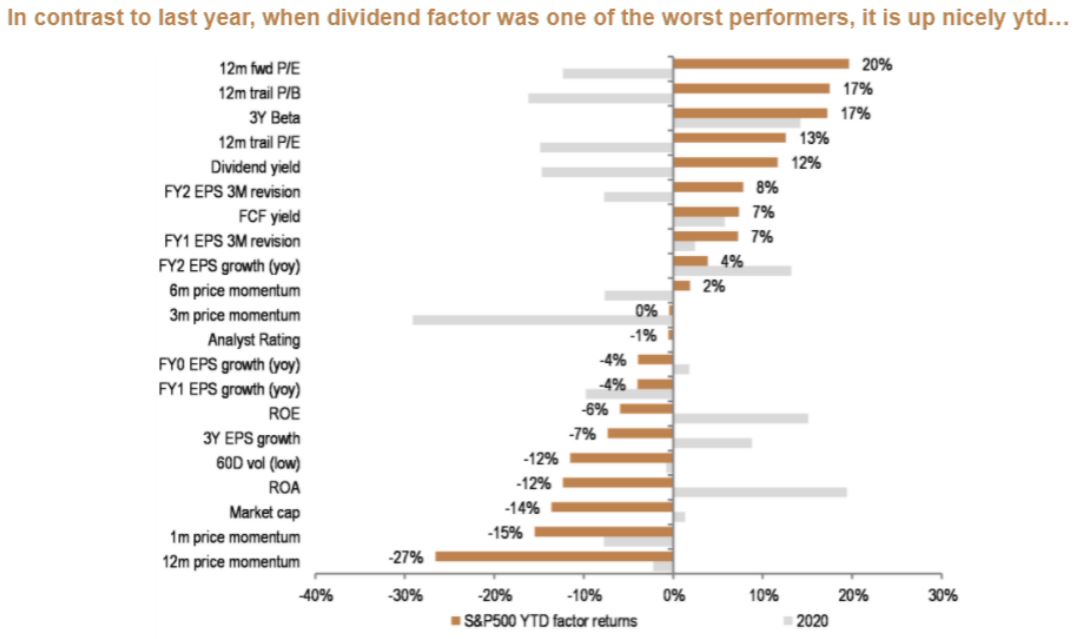

Face à la pandémie du coronavirus et l’attrait pour les valeurs de croissance (jusqu’en novembre 2020 en tout

cas) l’engouement pour les valeurs à haut dividende a été très faible et n’a pas connu l’effet escompté. La

tendance semble maintenant s’inverser et de nombreuses sociétés commencent à redistribuer des dividendes

et même à envisager de les augmenter.

Face à la pandémie du coronavirus et l’attrait pour les valeurs de croissance (jusqu’en novembre 2020 en tout

cas) l’engouement pour les valeurs à haut dividende a été très faible et n’a pas connu l’effet escompté. La

tendance semble maintenant s’inverser et de nombreuses sociétés commencent à redistribuer des dividendes

et même à envisager de les augmenter.

Cependant, la recherche d’actifs combinant autant que possible revenu stable et risque limité face au retour de l’inflation pourrait alors faire son grand retour.

Un autre argument pour acheter des valeurs à (haut) dividende n’est autre que l’arrivée à la retraite des babyboomers. Si ces derniers espèrent en effet vivre encore 10, 20 ou 30 ans, ils seront plus à même d’investir dans ce type de segment.

b. Quels sont les avantages des dividendes ?

Voici quelques avantages des valeurs à dividendes :

- Les entreprises peuvent augmenter leurs dividendes au fil du temps. (P&G, par exemple, augmente son dividende chaque année depuis 60 ans)

- Les sociétés ne peuvent pas falsifier les dividendes - une société déclare un dividende, ou elle ne le fait pas...

- Les dividendes protègent contre l’inflation. (Les dividendes ont augmenté de 4,2 % depuis 1912 alors que l’inflation de 3,3 %).

- Les dividendes créent de la valeur intrinsèque, car ils génèrent des flux de trésorerie pour les investisseurs.

- Les dividendes peuvent aider à combattre la volatilité – en effet le rendement des dividendes augmente à mesure que le cours d’une action baisse, ce qui rend l’action plus attrayante.

c. Souviens-toi des années 80

Les années 1980 et 1990 ont été marquées par une performance totale de près de 1’000% (en francs suisses) de l’indice MSCI World, soit une performance annualisée de 12,6%. Dans ce contexte, il n’est pas surprenant que les investisseurs se soient principalement intéressés aux gains en capital que pouvaient générer leurs investissements en actions.

Cependant, l’éclatement de la bulle Internet au début des années 2000 puis la crise financière à partir de 2007 ont permis de redécouvrir que les dividendes constituaient également une source de revenus appréciables.

De 2000 à 2012, la performance des actions serait négative sans l’apport des dividendes qui y ont contribué pour 35% environ.

De plus, sur près d’un siècle, on observe que la répartition entre dividendes et gains en capital dans la performance des actions américaines est relativement équilibrée.

d. Ne pas avoir peur de la remontée des taux

La remontée graduelle des taux d’intérêt, observée en particulier aux États-Unis, risque, théoriquement de

diminuer à terme l’attrait pour les actions de sociétés offrant des dividendes élevés. Théoriquement oui

puisqu’historiquement on constate qu’une hausse des taux directeurs exerce une certaine pression sur ces

titres.

Cependant, dans une seconde période, cette catégorie de titres tend aussi à profiter de la tendance à la

hausse des taux d’intérêt. En effet, une hausse des taux d’intérêt survient généralement dans une phase de

reprise de l’économie où les bénéfices des entreprises augmentent.

Cependant, dans une seconde période, cette catégorie de titres tend aussi à profiter de la tendance à la

hausse des taux d’intérêt. En effet, une hausse des taux d’intérêt survient généralement dans une phase de

reprise de l’économie où les bénéfices des entreprises augmentent.

Dans ce cas, les actions des sociétés qui reversent une part élevée de leurs bénéfices sous forme de dividendes redeviennent attrayantes.

e. Acheter et … garder (leçon du passé) !

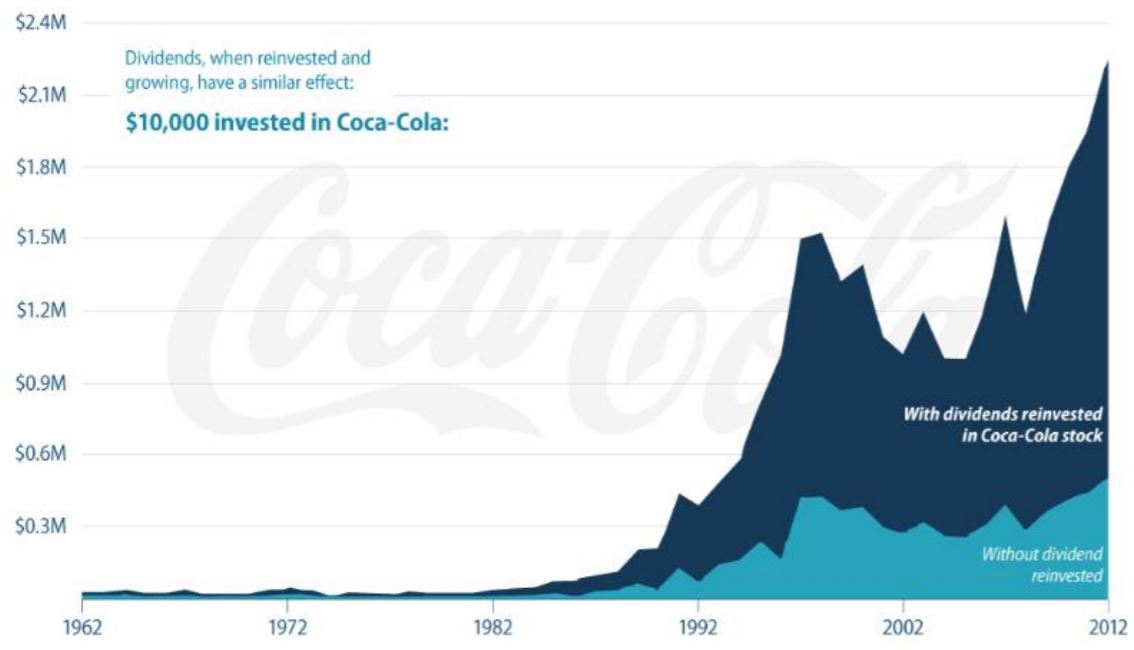

Si vous aviez acheté pour 10’000 dollars de Coca-Cola en 1962 et réinvesti les dividendes dans la valeur, 50

ans plus tard vous auriez eu la somme de 2 millions (de dollars).

Sur le long terme, c’est donc le dividende réinvesti qui génère la majeure partie de la performance. Une étude

américaine de Guinness Atkinson montre ainsi que 100 dollars placés en 1940 dans l’indice S&P 500 sont

devenus 12’000 dollars en 2010… et 174’000 dollars en réinvestissant les dividendes : près de quinze fois

plus !

Sur le long terme, c’est donc le dividende réinvesti qui génère la majeure partie de la performance. Une étude

américaine de Guinness Atkinson montre ainsi que 100 dollars placés en 1940 dans l’indice S&P 500 sont

devenus 12’000 dollars en 2010… et 174’000 dollars en réinvestissant les dividendes : près de quinze fois

plus !

f. La question des banques

En juillet 2020, pour continuer à « soutenir l’économie dans cet environnement particulièrement incertain la Banque centrale européenne (BCE) a recommandé aux banques de la zone euro de ne pas verser de dividendes ni de racheter d’actions propres jusqu’en janvier 2021.

L’institution avait ainsi prolongé de trois mois cette consigne initialement émise en mars, « temporaire et exceptionnelle » qui visait à « préserver la capacité des banques d’absorber des pertes » et à affronter la crise sanitaire. Suivant les recommandations de mars, les plus grosses banques de la zone euro avaient renoncé à verser 27,5 milliards d’euros de dividendes au titre de l’exercice 2019.

Dans un deuxième temps, la Banque centrale européenne a de nouveau autorisé mi-décembre les banques à verser des dividendes sans qu’ils excèdent 15% de leurs bénéfices cumulés des années 2019 et 2020, les invitant cependant à la prudence en pleine pandémie du coronavirus.

En révisant sa recommandation, la BCE reconnaît « la réduction de l’incertitude dans les projections macroéconomiques » présentées jeudi dernier et qui tablent sur un retour de la croissance du PIB en zone euro en 2021, après un plongeon de plus de 7% en 2020. La Banque d’Angleterre avait aussi autorisé mi-décembre les grandes banques britanniques à verser à nouveau des dividendes, en recommandant une approche prudente, après leur avoir également demandé de les geler au printemps dernier au plus fort de la crise financière.

g. Sur quel pays parier ?

Selon l’étude annuelle d’Allianz Global Investors (Dividend Report 2021), après avoir chuté à un peu moins de

290 milliards d’euros en 2020, contre 360 milliards d’euros un an plus tôt, en raison de la crise du coronavirus,

la distribution de dividendes devrait repartir à la hausse en 2021 pour atteindre environ 330 milliards d’euros.

En outre, les niveaux d’avant la crise ne seront pas atteints avant 2022.

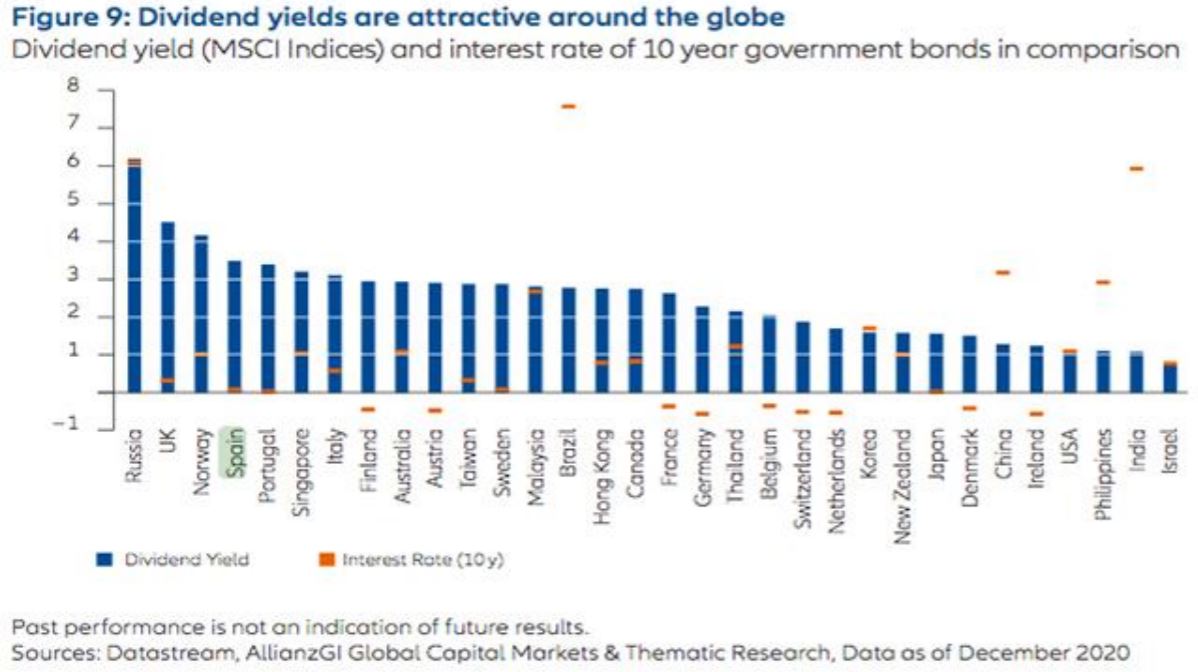

Le rapport montre également que, malgré le ralentissement lié à la crise sanitaire, les dividendes en Europe

continuent de contribuer de manière substantielle aux rendements des actions. L’Espagne est le premier

marché en termes de rendement des dividendes dans la zone euro.

Le rapport montre également que, malgré le ralentissement lié à la crise sanitaire, les dividendes en Europe

continuent de contribuer de manière substantielle aux rendements des actions. L’Espagne est le premier

marché en termes de rendement des dividendes dans la zone euro.

En Europe, les rendements des dividendes sont considérablement plus élevés que les rendements des obligations d’entreprise et, bien sûr, que ceux des obligations d’État.

Aux États-Unis, les rendements des dividendes et des obligations d’entreprise sont similaires, et tous deux sont supérieurs aux rendements des obligations d’État.

En Asie-Pacifique, les rendements des dividendes sont légèrement supérieurs à ceux des obligations d’État.

Bien que les versements sur un an proviennent généralement des bénéfices de l’année précédente, de nombreuses entreprises ont réduit, voire suspendu, leurs dividendes en 2020 par mesure de précaution. Dans certains cas, les entreprises n’ont pas été autorisées à les distribuer, car elles avaient reçu des aides publiques en raison de la crise déclenchée par la pandémie.

Dans l’ensemble, un peu moins de trois entreprises européennes sur quatre ont versé des dividendes l’an dernier, mais plus de 90 % l’avaient fait les années précédentes.

h. Quelles sont les valeurs attractives (en termes de dividendes) ?

La question est bien évidemment très compliquée tellement l’univers des dividendes est vaste. Souvent, la réponse à cette question fait référence au seul niveau des dividendes, tandis que les critères de croissance et de régularité des versements sont négligés.

Cependant, le fait que les dividendes soient en constante progression reflète la stabilité des affaires d’une société. Enfin, les sociétés qui ont cette approche de distribution de dividendes à leurs actionnaires sont, généralement, récompensées par de bonnes performances en bourse.

Dans notre approche cyclique et value, c’est bien évidemment ce type de secteurs que nous privilégierons en premier.

Vous trouverez néanmoins ci-dessous une sélection non exhaustive par région :

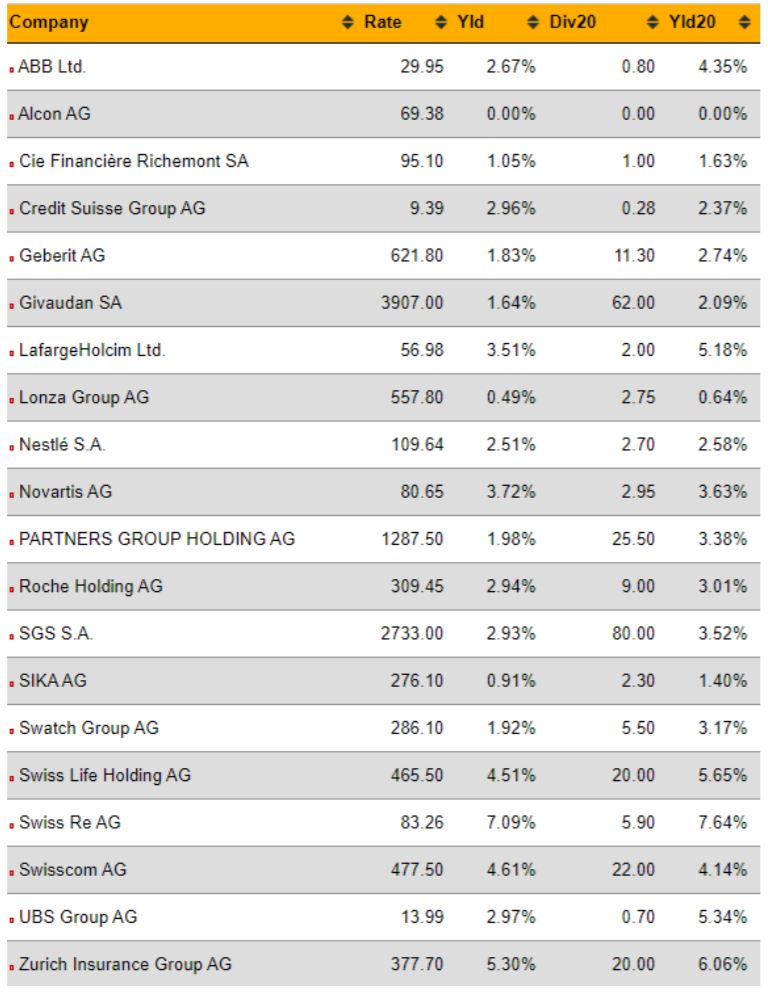

Suisse :

États-Unis : (75% des valeurs du S&P 500 paient un dividende)

- Lumen Technologies :7.84% rendement de dividende

- ONEOK : 7.41%

- Williams Companies (WMB) : 6.84%

- AT&T : 6.73%

- Kinder Morgan : 6.39%

- Exxon Mobil : 6.25%

- PPL Corp. : 5.69%

- IBM Corp. : 4.61%

- Johnson & Johnson : 2.58%

- JPMorgan Chase : 2.39%

Zone euro : (indicatif)

- Total : 7.13%

- Axa : 6.18%

- BP PLC : 4.98%

- Allianz : 4.66%

- BNP Paribas : 2.15% (indiqué)

ETF (indicatif) :

- SDY US (isin US78464A7634)

- IDVY NA (isin IE00B0M62S72)

- MRBGVDR SW (isin CH0221929273)

i. Synthèse

Parier sur les dividendes en 2021 est tout sauf consensuel. Cependant, le potentiel retour de l’inflation et de la volatilité pourraient bien mettre ce type de valeurs sur le haut de l’affiche. Il tient cependant à être consistant avec notre stratégie en jouant en particulier les secteurs liés à la reflation.