Deux raisons pouvaient alors pousser l’émetteur à une telle annulation, rare et pouvant être assez négative pour la réputation d’un émetteur si ce dernier n’a pas suffisamment de cartouche à déployer ensuite :

- Une source de financement moins chère permettant de remplacer à l’euro près et pour une maturité comparable cette émission obligataire

- La conviction, portée directement par le management ou par les banques conseils de la Fnac Darty, qu’une fenêtre de taux plus attractive se présenterait rapidement pour emprunter à meilleur compte.

Notons à ce sujet que nous faisons face depuis des mois à un consensus quasi unanime sur une baisse significative des taux d’emprunts d’ici quelques mois. On peut donc aisément penser que ce consensus ait été également partagé par l’entreprise Fnac Darty… Mais force est de constater que le pari ne s’est pas avéré très efficace puisque cette semaine, la même entreprise empruntait 550M€ à un taux de 6%, soit précisément le taux qu’auraient attendu les marchés en septembre et qu’avait refusé Fnac Darty. Cette fois cependant, plutôt que de tenter le diable en proposant un taux trop bas, Fnac Darty a d’abord sondé le marché avec un taux affiché au-dessus des 6% pour le resserrer par la suite, au fil du remplissage du carnet d’ordres, pratique récurrente bien que parfois abusive sur le marché primaire obligataire.

Quelles conclusions tirer plus largement sur le marché obligataire de cette série en deux actes jouée par Fnac Darty :

- Le marché a souvent raison et s’il a la mémoire courte, quelques mois ne suffisent tout de même pas à lui faire changer d’avis, à moins d’un revirement significatif des conditions de marché ou de la situation de l’entreprise.

- Il est difficile, même pour une entreprise conseillée par les plus grands établissements bancaires (en l’occurrence BNP, Crédit Agricole, Natixis et Société Générale) d’avoir une bonne visibilité sur son propre taux d’emprunt et sur la situation du marché de crédit à horizon quelques mois.

- Le consensus se fourvoie depuis des mois sur la baisse des taux et certains corporates arrivent au bout de leur patience ou de celle des investisseurs. Ce fut le cas de Fnac Darty, certes, à moindre coût. Ce fut beaucoup plus critique pour des entreprises comme Altice qui a fini par annoncer cette semaine des mises à contribution de ses créanciers en attendant que les conditions de financement s’améliorent …

- La conjoncture économique et les résultats, s’ils sont globalement plutôt favorables au créancier du fait d’une grande prudence des entreprises, auraient tout de même tendance à être sur un plateau au fil des mois, voire en détérioration, en particulier sur les secteurs les plus cycliques, dont Fnac Darty fait partie pour l’essentiel de son activité. Devant cette incertitude économique et quelques dégradations de qualité sectorielles ou idiosyncrasiques, les investisseurs se révèlent plus circonspects sur le segment du High Yield, dont Fnac Darty fait partie, et se dirigent progressivement vers d’autres catégories obligataires. Ainsi, on remarque sur ce graphique trois étapes, qui montrent bien l’utilité toute relative du choix de Fnac Darty en septembre dernier :

- Un mouvement d’écartement lié à l’annonce d’une nouvelle émission (offre primaire avec une prime de rendement dégradant légèrement le marché secondaire) puis amplifié par l’annulation de cette émission

- Un resserrement sur le niveau pré-stress

- Une totale stabilité du taux sur un niveau assez proche du niveau moyen de toute l’année 2023

Pour aboutir à une émission, certes plus importante en taille, à un taux identique à ce qu’attendait le marché mais qu’avait refusé l’entreprise et sur une maturité quasiment identique de avril 2029 au lieu de janvier 2029 prévue initialement …

Nous considérons cet exemple de Fnac Darty comme un précédent de ce qui pourrait se passer plus généralement sur le consensus qui nous donne parfois l’impression de confondre les méthodes de fabrication des taux courts et des taux longs. En effet, on entend très souvent que les taux vont baisser, ce qui est probablement vrai (bien que là encore les banques centrales ne soient pas aussi définitives que les marchés) sur le segment court terme puisqu’ils sont administrés et décidés unilatéralement par une institution monétaire.

Mais les taux longs sont eux uniquement dépendants de l’offre et la demande. Or, il existe actuellement une forte demande sur les taux longs pour trois raisons :

- Un consensus quasi unanime que les taux vont baisser

- Des banques centrales qui n’ont pas encore entamé le gros de leur « quantitative tightening », réduction de bilan nécessaire après l’explosion des masses mises en jeu post-Covid

- Des investissements de rattrapage colossaux de la part des investisseurs institutionnels après des années de disette sur :

- Les obligations d’Etat et autres obligations de haute qualité pour rétablir des ratios de solvabilité qui s’étaient dégradés par la qualité des actifs – recherche de rendement oblige – puis la chute de 2022

- Les maturités longues pour combler des gaps de duration parfois importants : dans le contexte de taux très bas, beaucoup d’institutions prenaient le parti, à juste titre, d’investir sur des maturités courtes pour conserver un rapport rendement/risque acceptable => c’est-à-dire précisément les obligations qui compressent les taux longs…

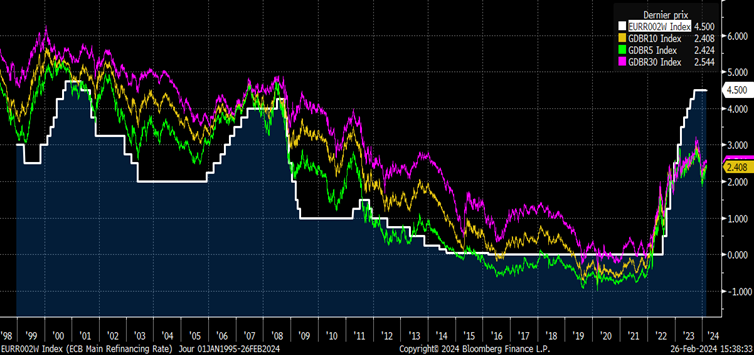

C’est ainsi que la courbe est toujours inversée depuis plusieurs mois et que le taux allemand 5 et 10 ans offre moins de rémunération que le taux BCE, ce qui n’était jamais arrivé à cette échelle depuis la création de l’euro, voire même depuis que l’on trouve des statistiques sur les obligations d’Etat allemand comtemporaines, c’est-à-dire les 80-90.

« Cette fois c’est différent » diront certains… Les taux négatifs aussi d’ailleurs… et on avait fini, après une période de doute, par dire que c’était différent… La correction fut douloureuse… Celle de l’inversion de la courbe pourrait l’être tout autant. A une différence près, car le portage restant beaucoup plus élevé que pré-2022 sur toutes les maturités, ce n’est donc plus forcément, comme en 2022, par des pertes en capital que l’inversion de la courbe se corrigera, bien que cela reste possible… Mais ce pourrait être plus probablement par un manque à gagner significatif pour les investisseurs qui n’auront pas eu la patience d’attendre que la courbe retrouve une logique de rémunération du risque.

En conclusion, si les marchés ont raison de penser que les banques centrales vont bien baisser leurs taux, il n’est pas certain qu’elles le fassent aussi vite et avec l’amplitude anticipée actuellement depuis des mois et il est encore moins certain que cette baisse des taux courts se propage sur une baisse des taux longs. En effet, ceux-ci ont déjà pris en compte l’essentiel de ces baisses futures de taux courts…

Ainsi, le court terme, moins risqué en termes de crédit et moins volatile en cas de stress reste le point de courbe le mieux rémunéré, et c’est celui que nous privilégions encore aujourd’hui dans nos portefeuilles.