Des rendements à court terme de 5 % sont une aubaine pour les épargnants, mais constituent un obstacle de plus en plus important à la détention d’actifs plus risqués, tandis qu’un rendement obligataire à dix ans de 4 % plafonne les valorisations boursières les plus onéreuses. La meilleure nouvelle est que le pire de cette réévaluation est peut-être sur le point de se terminer, ce qui est un soulagement pour les actions. Les rendements à court terme reflètent les nouvelles perspectives de hausse de 50 points de base, tandis que la stagnation du ratio cuivre/or et les rendements réels à long terme supérieurs à la moyenne réconfortent les investisseurs sur le 10 ans.

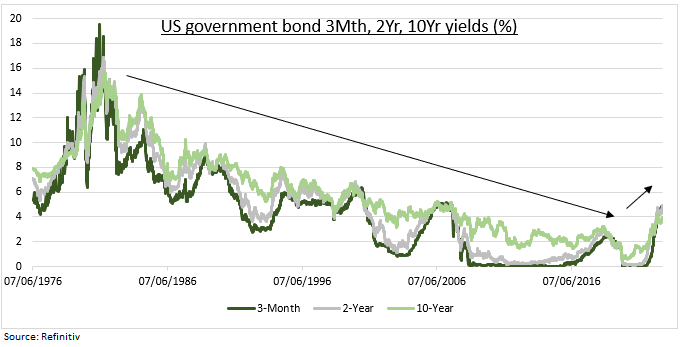

Les rendements des bons du Trésor américain à court terme ont atteint 5 %, alors qu’ils étaient nuls il y a seulement 18 mois, ce qui représente leur plus forte hausse en quarante ans. Ce rendement proche de l’absence de risque est une concurrence de taille pour les 18 000 milliards de dollars de dépôts bancaires américains qui rapportent en moyenne 0,2 %, mais il constitue également un défi à trois volets pour les actifs à risque américains.

- Il s’agit d’un obstacle de taille en termes de rendement ajusté au risque pour tous ceux qui envisagent d’investir dans des actifs à risque, qu’il s’agisse d’actions ou d’obligations.

- La fin du "carry trade", qui consiste à financer des investissements à rendement plus élevé à l’aide de fonds américains empruntés.

- Augmentation des coûts de couverture, liés aux taux d’intérêt américains à court terme, pour les investisseurs mondiaux qui s’intéressent aux États-Unis.

Les rendements des obligations américaines à 10 ans sont de nouveau proches de 4 %, s’approchant à nouveau du sommet de 4,2 % atteint en octobre. Cela plafonne les valorisations de nombreuses actions, l’impact le plus important se faisant sentir sur les marchés (États-Unis) et les segments (technologie) les plus onéreux. Les valorisations correspondent à la valeur actuelle des flux de trésorerie futurs, et le taux de rendement à 10 ans est le taux d’actualisation utilisé. Mais nous avons peut-être vu le pire. Le ratio cuivre/or est en baisse, et non en hausse. Les rendements réels à 10 ans, corrigés de l’inflation, s’élèvent à 1,5 %, au-dessus de la moyenne des 20 dernières années. L’autre message est que les risques de récession sont élevés et que l’inversion de la courbe des rendements n’a jamais été aussi importante depuis une génération.