L’économie française a enregistré en 2020 sa plus forte baisse d’activité depuis la fin de la Seconde Guerre mondiale. Mais le pays a réussi à se redresser grâce à une réponse « rapide et efficace » des autorités gouvernementales, ramenant la France à son niveau d’activité pré-pandémique dès la fin 2021. 2022, en plus d’être une année électorale, devrait être comme dans le reste des pays développés une année de normalisation de l’activité.

LA LEVÉE DES RESTRICTIONS A DOPÉ L’ACTIVITÉ ÉCONOMIQUE

Si l’arrêt de l’économie mondiale et les restric- tions sanitaires imposées en France ont coûté 8 points de croissance au pays en 2020, l’ampleur des mesures de relance et la réouverture de l’économie dès le deuxième trimestre 2021 auront permis à l’économie française de rebondir fortement (+1,3 % au deuxième trimestre, +3 % au troi- sième trimestre). Pour l’ensemble de l’année 2021, la croissance est ainsi estimée autour de 6,5 %, ce qui met la France en tête sur la trajectoire de reprise économique au sein des pays cœurs de la zone euro (l’Allemagne, l’Italie et l’Espagne pour les citer). Mieux encore, l’Hexagone peut se tarir d’être la première de ces quatre nations à retrouver son niveau pré-pandémie, presque surprenant lorsque l’on sait que la France est la première destination touristique mondiale et aurait ainsi pu mettre plus de temps à se relever d’un blocage des flux de touristes que ses homologues.

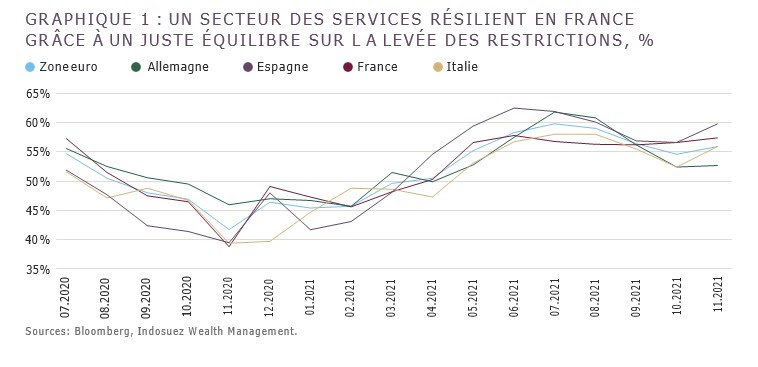

La politique de vaccination et la stratégie gouvernementale d’alléger les restrictions sanitaires dès mai 2021 et d’ainsi accroître la mobilité sans pour autant laisser peser le risque d’une reprise épidémique trop importante, a eu pour conséquence de relancer la consommation (+5 % au troisième trimestre). Sans surprise, c’est donc la résilience des secteurs des services qui a porté l’activité économique récemment, a contrario des pays voisins (graphique 1). De plus, alors que le climat des affaires ressort à un niveau record sur la dernière décennie, l’investissement des sociétés non financières et des ménages a été un réel facteur de soutien : cette composante ayant déjà retrouvé son niveau pré-pandémie depuis mars.

QUOI QU’ IL EN COÛTE EN 2021, QUID DE 2022 ?

Sur les 20 derniers mois, l’État a dépensé 134 milliards d’euros dans le cadre des mesures d’urgence (70 milliards en 2020 et 64 milliards en 2021). Si cela a permis de préserver la capacité des ménages à consommer dès 2021, ces mesures ont également permis de protéger les emplois. Le taux de chômage est revenu à 8 %, son niveau pré-crise, tandis que la dynamique des embauches s’est montrée particulièrement soutenue, sans toutefois se matérialiser par une hausse importante des salaires (entre 2 % à 3 % en moyenne en 2021).

En revanche le revers de la médaille de ces dépenses budgétaires est un déficit public plus important : 9,1 % du PIB en 2020 et 8,4 % attendu en 2021 ; et un ratio dette publique sur PIB qui passe de 97,6 % avant la pandémie à proche de 115 % cette année.

Mais si 2022 marquera la fin du « quoi qu’il en coûte » (plus que 8 milliards de dépenses attendues au titre des plans d’urgence), le soutien budgétaire devrait rester à des niveaux élevés avec un déficit public attendu à 4,8 % par le gouverne- ment l’année prochaine et un endettement public à 114 % du PIB. En particulier les plans d’urgence laisseront la place aux plans de relance à long terme : 30 des 100 milliards d’euros du plan France Relance – plan national parmi les plus importants d’Europe (en pourcentage du PIB) qui s’intègre dans le plan européen NextGenerationEU– doivent encore être dépensés en 2022. Par-dessus desquels, s’ajouteront des dépenses publiques liées au plan d’investissement France 2030, voté en octobre et doté de 30 milliards d’euros. Plus généralement il semble difficile d’imaginer une baisse drastique de la politique fiscale l’année d’une élection présidentielle.

PLUSIEURS FACTEURS À SURVEILLER EN 2022

La croissance française est attendue vers 4 % en 2022, un niveau encore bien supérieur à la tendance de long terme et à la croissance potentielle,mais cette estimation pourrait néanmoins être révisée, à la hausse comme à la baisse, pour plusieurs raisons.

D’une part, le surplus d’épargne accumulé par les français dépasserait les 170 milliards d’euros fin 2021 selon la Banque de France : cette enveloppe constitue un biais haussier sur le niveau de crois- sance puisque susceptible de doper la consom- mation. Pour exemple, la consommation de 20 % de ce surplus, pourrait contribuer à hauteur de 0,9 point de PIB en 2022.

Mais plusieurs facteurs de risque sont à noter :

- Si l’inflation, aujourd’hui à 2,8 % sur un an (et estimée à 2,3 % sur l’année 2022), n’a rien à voir avoir avec les niveaux observés outre Atlantique, celle-ci est caractérisée par une accélération forte des prix de l’énergie dont l’électricité. Une situation qui pourrait accentuer la différence entre la progression réelle du pouvoir d’achat et le ressenti des ménages et limiter la consommation.

- La préservation du pouvoir d’achat au niveau macroéconomique cache des disparités à l’échelle microéconomique : l’accumulation d’épargne s’est davantage matérialisée pour les ménages aux revenus les plus élevés, ces derniers ayant une propension à consommer bien plus faible.

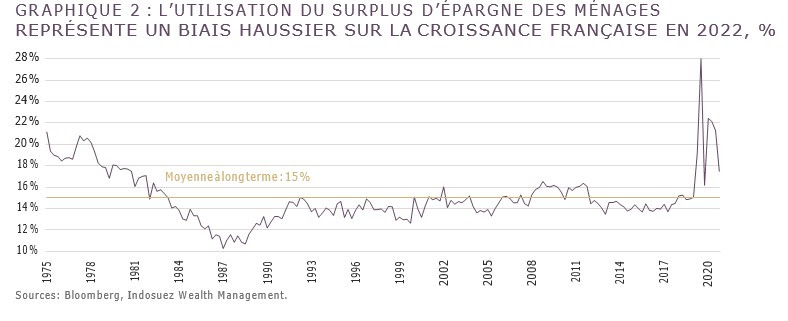

- Les dernières nouvelles sur le front de la situation sanitaire pourraient peser sur la confiance des ménages et in fine conduire à la stabilisation du taux d’épargne à un niveau élevé (autour de 18 % aujourd’hui contre 15 % en moyenne avant la crise, voir graphique 2), retardant ainsi l’impact positif attendue de la désépargne des ménages français.

D’autre part, si les problèmes sur les chaînes d’approvisionnement semblent se résorber, nous ne sommes pas à l’abri qu’une baisse de la mobilité suite à de potentielles nouvelles restrictions sani- taires viennent freiner à nouveau l’activité.

Enfin, il convient de mentionner l’aléa sur l’impact de l’élection présidentielle sur la politique économique et sur la confiance des investisseurs.

Bien que le scénario d’une victoire d’un candidat radical susceptible de peser sur les perspectives économiques du pays ne soit à l’ordre de jour, il ne serait cependant pas impossible d’observer un peu d’attentisme sur les projets d’investissements des entreprises au premier trimestre 2022.

À suivre.