Bien que l’AfD représente désormais le deuxième parti en Allemagne, avec 20.8 % des votes, les résultats des élections législatives allemandes vont permettre à Friedrich Merz, chef de l’Union démocrate-chrétienne CDU/CSU, de tenter de former un gouvernement. Il s’agirait d’un gouvernement centriste formé par l’Union et le SPD, ce que l’on appelle une « grande coalition ». Friedrich Merz incarne un conservatisme social caractérisé par des politiques restrictives en matière de sécurité et d’immigration. Il propose un ‘Agenda 2030’ pour revitaliser l’économie allemande, inspiré de l’Agenda 2010 de Gerhard Schröder, visant à réduire les allocations chômage et à prolonger la durée de travail. Merz s’oppose à l’interdiction des voitures thermiques en 2035 et prône des accords de libre-échange pour contrer les tarifs de Trump. Pro-nucléaire, il soutient la coopération avec la France sur les centrales nucléaires. Partisan du frein à l’endettement, il prône un budget équilibré comme une obligation morale, bien que la CDU reconnaisse la nécessité d’emprunter davantage. Merz reste ouvert à des ajustements politiques, affirmant que « rien n’est jamais complètement exclu ». Friedrich Merz, à l’instar d’Emmanuel Macron, soutient que l’Europe doit renforcer sa propre défense et ne pas dépendre uniquement des États-Unis pour sa sécurité. Friedrich Merz critique le fait que 80 % des dépenses de défense européennes soient effectuées à l’étranger. Lors de la réélection de Trump, il a souligné que les Européens doivent d’abord unifier leurs achats de défense pour créer un marché militaire suffisamment puissant afin de réduire leur dépendance, notamment vis-à-vis des États-Unis. Friedrich Merz serait le deuxième chancelier le plus âgé de l’histoire allemande. Cela pourrait limiter Merz à un ou deux mandats au maximum et lui permettre de prendre des décisions significatives à court terme.

Avec une « grande coalition », les perspectives d’une réforme budgétaire sont-elles moins probables ? De nombreux investisseurs espéraient que les trois grands blocs centristes (Union, SPD et Verts) obtiendraient la majorité des deux tiers nécessaires pour adopter les amendements constitutionnels, comprenant nettement un relâchement du frein à l’endettement ou un assouplissement de ce dernier. Bien que le parti Die Linke soit fermement opposé au frein à l’endettement, il a également exprimé son opposition à l’augmentation des dépenses de défense. Cela dit, la gauche pourrait concéder une augmentation de celle-ci si, à son tour, elle veut imposer un paquet budgétaire plus important pour les infrastructures publiques. Cela pourrait impliquer une relance budgétaire plus importante que ce que les partis centristes seraient en mesure de négocier entre eux. Pour l’instant, il reste incertain dans quelle mesure l’Allemagne pourra s’engager dans un assouplissement budgétaire au cours des quatre prochaines années. Toutefois, nous considérons toujours qu’une forme d’assouplissement budgétaire en Allemagne est possible.

Relancer l’économie allemande reste un défi. Les perspectives de croissance devraient bénéficier d’une nouvelle dynamique de réformes, ce qui entraînerait une amélioration de la confiance du secteur privé. Les investissements et la consommation pourraient connaître une hausse à la lumière d’un gouvernement plus réformateur et à la suite de vents cycliques favorables plus larges tels que la baisse des taux d’intérêt, les taux d’épargne élevés et la hausse des revenus réels. Cependant, la politique gouvernementale ne peut tout simplement pas éliminer certains des vents structurels contraires à la croissance (démographie, dépendance à la Chine, énergie). Les droits de douane américains sur l’UE restent un risque baissier, tandis qu’un cessez-le-feu en Ukraine pourrait constituer un soutien potentiel.

Graphique 1 - L’industrie allemande souffre des vents contraires

Production industrielle dans les secteurs à forte et faible intensité énergétique

Implications pour les investissements. Les investisseurs semblent partager notre optimisme prudent quant à un changement de politique gouvernementale plus favorable à la croissance, comme en témoigne la légère appréciation de l’euro par rapport au dollar suite aux résultats des élections. Cependant, nous anticipons à ce que d’autres facteurs macroéconomiques, notamment la performance relative de la croissance des économies de la zone euro et des États-Unis ainsi que les tensions commerciales croissantes, limitent pour l’instant toute hausse découlant des élections.

Nous considérons que le résultat des élections est favorable à la bonne performance des marchés. Bien que les actions allemandes aient déjà bien performé dans les mois précédant les élections, cela a été largement dû à une poignée d’entreprises : seules cinq entreprises représentent 61 % du rallye du MSCI Allemagne au cours des trois derniers mois. Nous ne pensons pas que les élections aient été le principal moteur de ces grandes entreprises multinationales, et continuons donc à voir un potentiel de hausse pour les actions allemandes. Nous continuons à recommander de se positionner dans les petites et moyennes capitalisations de la zone euro, qui sont mieux placées pour bénéficier de l’amélioration des perspectives intérieures de la plus grande économie de la région, couplée à un assouplissement de la politique monétaire.

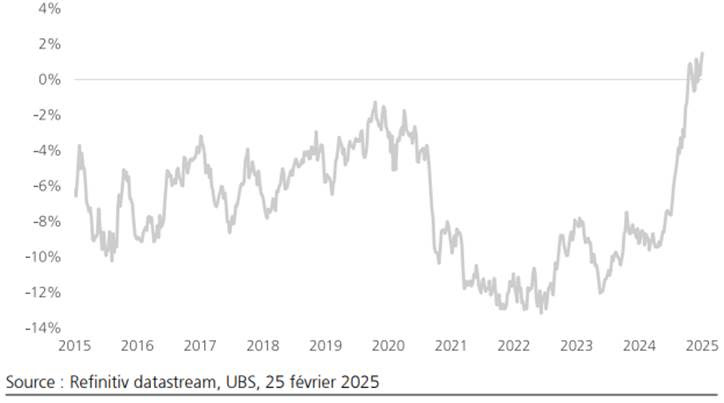

Graphique 2 - Les actions allemandes ne se négocient plus avec une décote

Valorisation (cours/bénéfices) du marché allemand vs la valorisation du marché européen

Dans notre allocation actions, nous recommandons désormais de se positionner sur le secteur industriel européen. L’industrie aérospatiale et de défense devrait connaître une croissance significative dans les années à venir en raison de l’augmentation des dépenses de défense à travers l’Europe. L’Union Européenne (UE) estime qu’après avoir augmenté de 30 % entre 2021 et 2024 pour atteindre 326 milliards d’euros, les budgets de défense des États membres devraient croître de 100 milliards d’euros supplémentaires, soit 30 %, d’ici 2027, la grande majorité étant destinée à l’acquisition de nouveaux produits de défense. Nous prévoyons que les bénéfices seront largement partagés au sein de l’industrie, alors que le continent développe ses capacités dans tout le spectre, des actifs terrestres aux actifs aériens et navals. Initialement, nous anticipons que les entreprises américaines et européennes verront leurs commandes augmenter à mesure que les pays se précipitent pour reconstituer leurs stocks d’armes en diminution. Au fil du temps, nous nous attendons à ce que les entreprises européennes gagnent progressivement des parts de marché dans les lignes d’affaires existantes et se diversifient dans de nouveaux marchés, en s’alignant sur l’objectif de l’UE d’accroître l’autosuffisance en armements. Nous notons que le passage à des dépenses de défense plus élevées en Europe est un changement stratégique à long terme, ce qui devrait offrir à l’industrie un environnement commercial plus stable et prévisible.