Le franc suisse a retrouvé ses niveaux de 2017.

Le carrousel des inquiétudes politiques et économiques donne le tournis et les valeurs refuges ont la cote. Le mouvement pourrait s’aggraver après le 12 septembre, jour où Mario Draghi devrait abattre ses dernières cartes.

Que peut faire la BNS ?

La Banque Centrale Européenne devrait agir énergiquement en septembre.

Une baisse de taux d’au moins 0.1% et une reprise de l’assouplissement quantitatif (QE) sont plus que probables. La BCE pourrait dépasser les attentes en baissant ses taux de 0.2%, en annonçant un QE massif, de l’ordre de 60 milliards par mois au lieu des 40 milliards anticipés par les analystes. Des achats d’actions ne sont pas à exclure. Cerise sur le gâteau, la BCE pourrait inclure les obligations bancaires dans son panier. Enfin, un contrôle de la courbe, « à la japonaise », pourrait être envisagée.

Ajoutons que la Réserve fédérale, la PBOC et la Banque du Japon sont elles aussi sur la voie de l’assouplissement.

Clairement, le franc suisse sera recherché.

La Banque nationale suisse aura du mal à aligner sa politique sur celle de la BCE

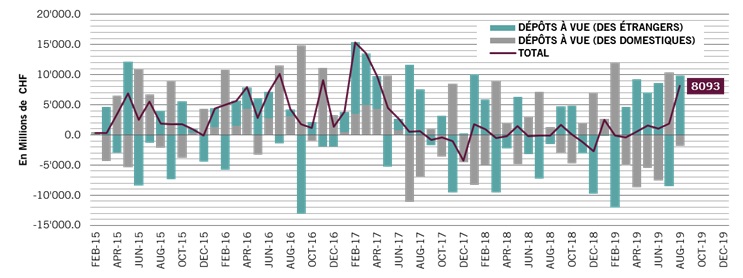

Elle intervient en effet déjà très activement pour ralentir la hausse de sa monnaie. En seulement trois semaines, les dépôts à vue auprès de l’institution ont ainsi grimpé de plus de 8 milliards de francs ! Nous n’avions pas assisté à une telle augmentation depuis avril 2017.

La BNS, comme toute banque centrale, a certes en théorie tout loisir de vendre des quantités illimitées de francs, puisqu’elle les crée elle-même.

Mais le potentiel d’expansion de son bilan est limité. A la suite de précédents épisodes d’interventions de change, ce dernier a en effet dépassé 100% du PIB national, consacrant la BNS comme la banque centrale la plus expansionniste au monde. La sphère politique suisse s’en inquiète et fait désormais pression pour empêcher le gonflement de son bilan.

En pratique, les interventions de change resteront donc limitées et ne suffiront pas à juguler à elles seules la hausse du franc.

Évolution des dépôts à vue auprès de la BNS

- Source : CEIC, Datastream, Pictet Asset Management

Un assouplissement quantitatif ne semble guère non plus envisageable. La BNS avait temporairement procédé à des achats d’actifs domestiques en 2009, mais avait vite abandonné cette voie en raison de la faible taille du marché domestique.

L’utilisation des taux trouve ses limites

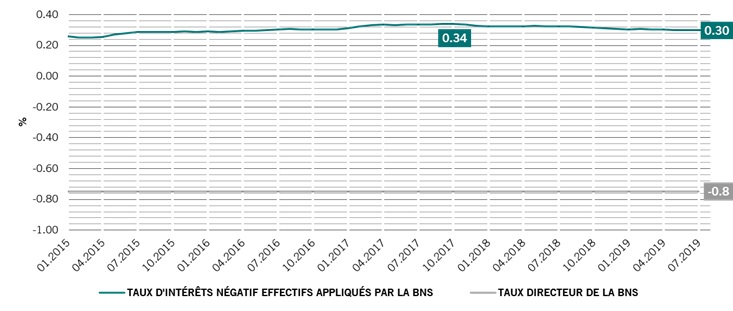

Son taux directeur est aujourd’hui de -0,75%, équivalent à -0,30% si l’on tient compte du « tiering » suisse. La BNS peut par exemple baisser ses taux d’un quart de point, à -1%, et se placer ainsi à un niveau équivalent à celui de la BCE.

Banque nationale suisse : taux directeur et taux effectif

- Source : CEIC, Datastream, Pictet Asset Management

*Sur la base de l’hypothèse que la BNS n’intervient pas du tout sur le marché des changes et que les réserves obligatoires augmentent à leur taux moyen. Depuis 2009.

Mais -0,25% sera insuffisant face aux autres mesures de la BCE. De plus, si les taux devaient être similaires en Europe et en Suisse, la position créditrice de l’économie helvétique, sa forte productivité et son inflation faible plaideraient pour une appréciation de 1% par an environ de sa monnaie.

Et une forte baisse du taux directeur, par exemple à -1,5%, pourrait buter contre plusieurs obstacles.

D’une part, les taux négatifs ont un impact mitigé sur l’économie. Certes, les coûts de financement sont réduits, mais les marges des banques baissent, les ménages consomment moins afin de compenser les pertes liées à leur épargne et le message transmis est clairement peu optimiste.

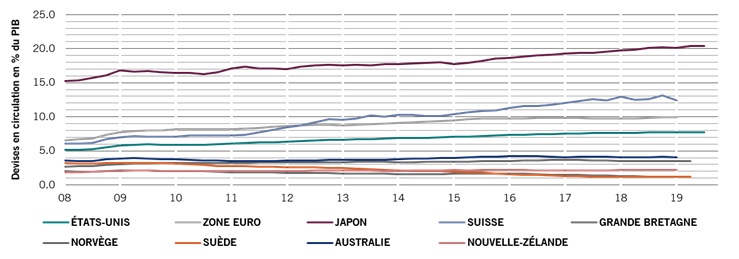

D’autre part, si les taux devenaient franchement négatifs, les ménages pourraient alors préférer détenir de l’argent liquide plutôt que de payer des intérêts élevés sur leurs comptes. Ce risque est certes difficile à mesurer - l’expérience manque - mais doit être pris en compte. Une étude du FMI montre qu’au cours des dernières années, les montants de liquidités en circulation dans la plupart des économies ont augmenté plus vite que le PIB, malgré l’utilisation grandissante des paiements internet. Notre graphique ci-dessous confirme d’ailleurs cette étude.

En conclusion, la BNS aura du mal à contrebalancer les mesures de la BCE, et tant la Fed que la PBOC et la BoJ ajouteront aux pressions. Sans oublier les craintes géopolitiques, qui devraient perdurer.

Nous surpondérons donc le franc suisse.

Billets en circulation

- Source : CEIC, Datastream, Pictet Asset Management