Alors que l’orée de ce second trimestre 2021 marque le premier (qu’on espérera ultime) anniversaire de la crise ‘covid’, nous vous proposerons cette semaine un rapide bilan du premier trimestre sur les marchés obligataires, qui nous permettra d’une part de confronter la réalité avec notre scénario de janvier, et d’autre part de proposer quelques pistes pour la suite, après des performances de début d’année qui peuvent poser question, tant par leur chiffre déjà élevé que par leur régularité.

Première partie : notre scenario confronté à la réalité

Globalement nous considérions que le paradigme général était une combinaison :

banques centrales ultra accommodantes + recherche de rendement + nécessité de maintenir des taux bas pour financer le déficit public + forces économiques et sociales déflationnistes’, ce qui était globalement très positif pour le marché obligataire, sous réserve d’éviter deux écueils :

- les taux négatifs ou nuls dont la seule utilité est la protection en cas de stress, mais le stress avait déjà largement eu lieu en 2020…

- les défauts d’entreprises fragilisées par la crise et capables de sombrer en quelques semaines (cf. le cas Europcar)

Concernant les banques centrales, pas de déception, elles ont gardé le cap et ont réaffirmé plusieurs fois leur engagement, y compris aux USA, pays qui a pourtant montré une reprise économique rapide et forte dès les premiers mois de 2021… A moins d’une surchauffe, ce qui est tout de même encore loin d’être le cas, tant une partie de la population ou des entreprises restent exclues de la reprise, les banques centrales ont donc encore confirmé qu’elles devraient soutenir l’économie, et donc d’abord la finance et les investisseurs, au moins jusqu’en 2022-2023. On peut imaginer 2022 pour les USA et au moins 2025 pour l’Eurozone, que chaque crise affaiblit un peu plus sur la scène économique mondiale et dont on pourrait qualifier les mouvements de reprise de la fameuse et si explicite expression anglaise « dead cat bounce ».

Concernant la nécessité de maintenir les taux bas, les banquiers centraux, comme les politiques se sont tenus à leurs engagements et à un devoir de réserve et de sagesse :

- d’un côté les banquiers centraux ont systématiquement réaffirmé que le danger inflationniste était quasi-nul (ce qui ne signifie pas une absence d’inflation mais sa bénignité en l’état actuel) et sont intervenus, modérément mais régulièrement, pour calmer les accès de hausses de taux entamés par les marchés financiers, toujours avides de volatilité.

- de l’autre, les gouvernants, peut-être involontairement car ils avaient trop à faire dans la gestion quotidienne de la crise sanitaire, se sont abstenus des tensions que l’on pouvait observer auparavant, que ce soit au sujet du Brexit, entre pays européens frugaux et dispendieux ou entre géants commerciaux. Ceci a permis également de maintenir un certain apaisement sur les taux souverains, qui avant d’être l’actif de protection ‘flight to quality’ est tout de même d’abord un prêt sujet à une entité dont la qualité et la perception peuvent évoluer au gré de son management et de ses affaires courantes.

- Seuls les marchés ont souhaité, encore une fois, prendre des années d’avance et croire une énième fois que le grand soir pourrait être pour bientôt et que la crise du covid et surtout sa fin marquerait enfin un rebond des taux d’intérêt publics… Si on peut comprendre qu’aux USA, vu les chiffres économiques et le dynamisme à venir, les taux soient revenus à peu près sur les niveaux pré crise, il n’y a aucune raison pour un tel scenario en Europe. Les taux européens n’ont d’ailleurs grimpé que par sympathie avec leurs homologues américains mais leur hausse n’était, en définitive, guère significative.

Globalement, si nous avions une position souveraine quasiment nulle en début d’année, hormis de l’Italie qui bénéficiait toujours d’une prime significative, nous avons accompagné la hausse des taux américaine et européenne en février/mars, afin de reconstituer un coussin ‘fligh to quality’ en cas de regain de volatilité.

Concernant l’inflation, notre scenario ne s’est pas révélé en accord avec les marchés et le rebond de l’inflation anticipée du début d’année, entraînant avec elle une partie des obligations souveraines en particulier américaines, nous a plutôt surpris. Cependant, si nous acceptons ne pas avoir cerné la perception des marchés sur ce sujet, nous maintenons notre point de vue d’une économie déflationniste à long terme dans les pays développés, a fortiori en Europe. De plus, nous noterons cinq points :

- L’effet de base : si les chiffres ont pu se révéler importants, c’est aussi parce qu’ils étaient fortement dégradés l’an passé. Au global sur les deux ans, l’inflation est restée quasi nulle.

- Le différentiel ‘marchés financiers versus réalité’ : pour les marchés financiers, qui évoluent aujourd’hui dans les taux zéro ou négatifs, quelques points de base deviennent un phénomène majeur parce qu’ils le sont en relatif. On voit ainsi fleurir les phrases du genre « l’inflation a bondi de 45% sur le trimestre », ce qui est totalement absurde si elle était auparavant quasi nulle… Dans la réalité, l’inflation évolue depuis plus d’une décennie entre 0 et 2%, avec une tendance long terme plutôt à la compression, et n’a pas fondamentalement modifié sa trajectoire si l’on fait abstraction des mouvements de volatilité. Pour l’économie réelle, ces mouvements sont insignifiants.

- Notons également que les marchés financiers, qui anticipent tout, ou s’efforcent de le faire, s’inquiétaient en ce début d’année d’une possible inflation à venir, pas du tout de l’inflation réalisée, qui, elle, restait tout à fait modérée. C’était donc un scenario de marché comme un autre, qui pourrait s’avérer du même acabit que celui des futures pétrole à prix négatif l’an dernier… Ce scenario s’est d’ailleurs assez rapidement calmé, revenant à un rebond très modéré, certes rapide au départ, car la crise était elle aussi soudaine, mais très vite cappé.

- Enfin les banques centrales ont conservé une politique en ligne avec une économie déflationniste, continuant d’injecter des liquidités en masse : d’une part nous sommes donc plus en accord avec les banques centrales qu’avec les marchés, ce qui nous convient assez bien, et d’autre part, ceci signifie que sans cet artifice des liquidités massives, l’inflation serait bel et bien nulle ou négative actuellement.

Enfin concernant la recherche de rendement et son corollaire de l’évitement des taux zéro, il s’agissait probablement, en ce début d’année du mantra à garder en tête pour offrir une performance de qualité à ses investisseurs : entre banques centrales compressant des taux déjà quasi-nuls sur l’essentiel du spectre obligataire, liquidités conservées par bon nombre d’acteurs économiques dans une conjoncture incertaine, perspectives de sortie de crise, prudence des émetteurs favorable aux créanciers, besoin de rendement positif des grands investisseurs institutionnels, tout était là pour voir les catégories obligataires les plus risquées converger vers les catégories supérieures, qui elles n’avaient plus rien à offrir sinon de beaux ratings...

Deuxième partie : Quelques pistes pour le second trimestre

La question vient donc inévitablement : après de telles performances des indices ou de certains fonds obligataires sur un trimestre, n’est-il pas plus prudent de prendre ses bénéfices sur ce segment ?

Si nous étayerons progressivement notre propos au cours des hebdos suivants, notre réponse est non, pour deux raisons :

Premièrement, les forces fondamentales du premier trimestre sont encore présentes pour longtemps, a fortiori sur le marché européen et les autres pays dont la sortie de crise est encore incertaine : banques centrales, liquidités, taux bas, recherche de rendement, etc… Certes il sera indispensable d’anticiper sa sortie bien en amont de la fin des politiques accommodantes mais nous n’en sommes pour le moment qu’au tout début, à peine 6 mois sur un minimum de 3-4 ans.

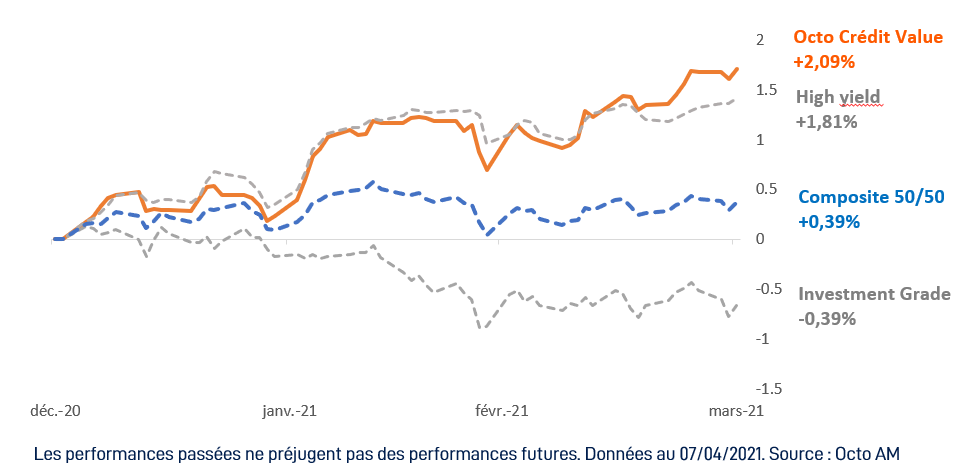

Deuxièmement, les rendements ont encore peu convergé et c’est essentiellement du portage qui s’est opéré ce premier trimestre, comme en témoigne, par exemple, le rendement de notre fonds Octo Crédit Value qui s’établit actuellement à 4.7% pour une notation moyenne BB- et une maturité moyenne autour de 6 ans, ce qui est à peu près identique au début d’année. De même, l’indice crossover s’établit à 245bps, alors qu’il était à 250bps en début d’année, soit un niveau quasi équivalent. Or, vu les liquidités injectées et l’appauvrissement relatif du gisement obligataire souverain et corporate cette année (nouvelles émissions – achats BCE – Remboursements d’obligations), le resserrement potentiel est encore d’environ 50 points de base selon nous, soit environ 2,5% de plus-value moyenne (à ajouter au portage) sur une maturité 5 ans.

Troisièmement, nous avons noté depuis la mi-2020, une stabilité des encours sur les fonds obligataires (hors fonds de trésorerie), à l’inverse des fonds actions qui avaient significativement collecté et commencent à voir des reflux récents d’investisseurs souhaitant sécuriser une partie de leurs performances après le retour des indices actions vers leurs plus hauts des années 2000, alors même que la situation reste incertaine. Ceci induit, selon nous, deux points, en cas de ralentissement des marchés financiers :

1- les marchés de crédit auront peu de reflux dus à des prises de bénéfices car ils ont eu peu ou pas d’entrées.

2- les reflux des actions pourraient se repositionner d’abord sur le segment du crédit high yield, encore rémunérateur, plutôt que sur la trésorerie, aujourd’hui pénalisée ou sur les obligations investment grade, dont le rapport volatilité/performance montre ses limites depuis quelques mois.

En conclusion, nous restons dans l’exacte continuité de notre présentation de début d’année pour ce second trimestre et considérons que :

1- Il est encore possible de trouver un portage attractif si on est peu contraint, essentiellement sur le segment High Yield, avec un risque final que nous jugeons modéré compte tenu de la prudence des entreprises et des liquidités injectées dans le marché.

2- Les primes de crédit ‘value’ restent nombreuses en raison d’un marché très concentré sur les indices et les signatures ‘banques centrales’. Elles se résorbent, souvent par des mouvements rapides, notamment à la faveur de publications de résultats, d’améliorations de notations ou d’inclusions dans tel ou tel indice ou bureau d’analyse.

3- Les flux techniques possibles ‘actions => crédit’ dont on observe quelques prémices pourraient créer le mouvement de resserrement de primes que nous mentionnions en début d’année et offrir de belles perspectives.

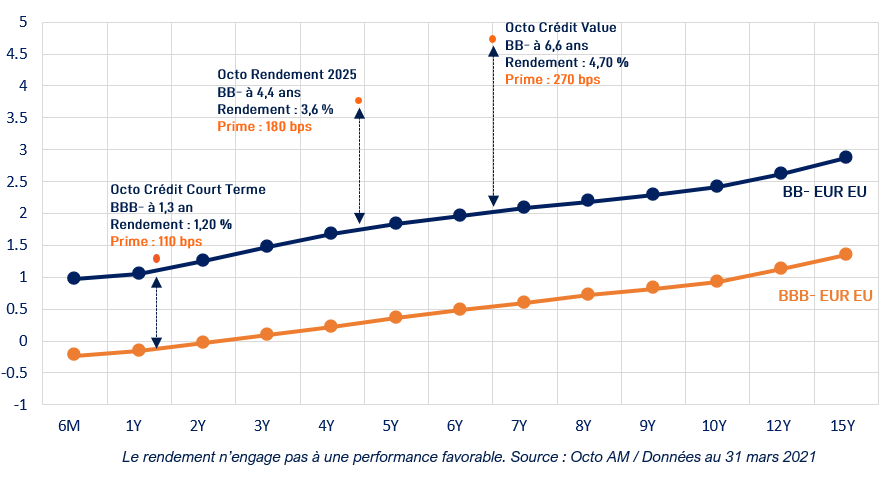

A titre d’illustration, voici, ci-dessous, le positionnement de nos fonds par rapport aux courbes de marché. Nous vous souhaitons un bon trimestre.