Il n’y a pas un jour sans qu’on entende parler d’inflation. Transitoire, persistante ou encore de second tour, tout le monde à son avis sur la question. Si nous avons été l’une des premières institutions à annoncer que l’inflation ne durerait pas seulement 6 à 9 mois (comme l’avait annoncé la BCE et la Fed notamment) mais plus longtemps (la fameuse notion de « transitoire qui dure »), se pose cependant la question de savoir quelle est la relation entre l’inflation et le marché des actions. Synthèse et analyse.

a. Les faits

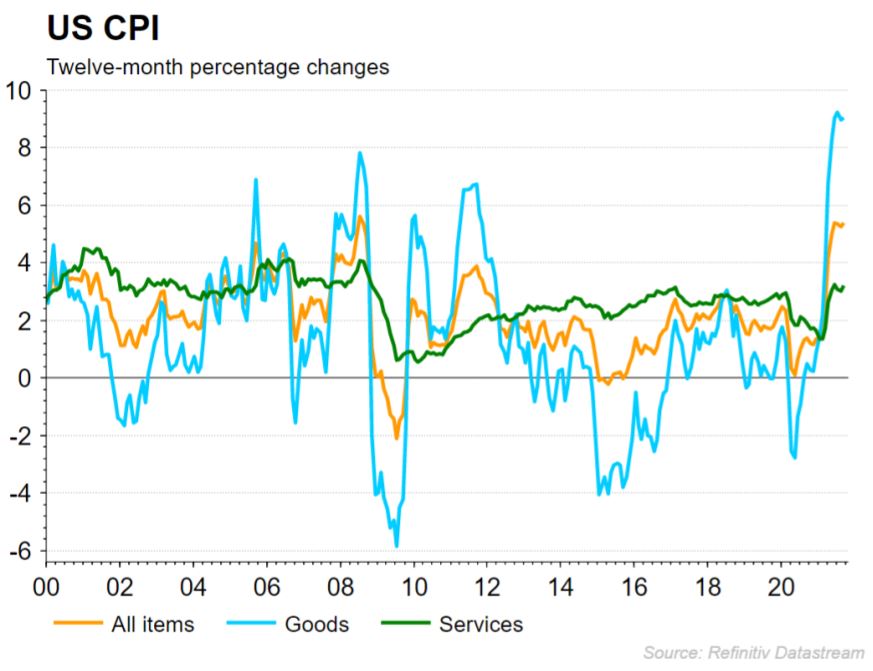

L’inflation est remontée aux États-Unis en septembre (derniers chiffres disponibles) à 5,4 % sur un an contre 5,3 % le mois précédent. Hors énergie et alimentation, les prix s’affichent en hausse de 4 %, comme en août.

En zone euro, selon la première estimation d’Eurostat, les prix à la consommation en octobre ont augmenté de

4,1% sur un an, le taux d’inflation le plus élevé mesuré depuis 1997.

En Chine, l’indice des prix à la production a connu une hausse de 10,7% sur un an en septembre, soit le

niveau le plus élevé jamais enregistré, selon les données du NBS, qui remontent à octobre 1996. Ce résultat

est supérieur à celui d’août (9%), qui était déjà un record en 13 ans. En septembre, « les prix dans l’industrie

ont poursuivi leur hausse sous l’effet d’une augmentation des coûts du charbon et dans certains secteurs

énergivores ».

En Chine, l’indice des prix à la production a connu une hausse de 10,7% sur un an en septembre, soit le

niveau le plus élevé jamais enregistré, selon les données du NBS, qui remontent à octobre 1996. Ce résultat

est supérieur à celui d’août (9%), qui était déjà un record en 13 ans. En septembre, « les prix dans l’industrie

ont poursuivi leur hausse sous l’effet d’une augmentation des coûts du charbon et dans certains secteurs

énergivores ».

Bref, on ne compte plus les informations relatives à l’inflation. Si le débat tourne autour du fait de savoir si cette inflation que nous connaissons aujourd’hui est transitoire ou non, ce qui m’intéresse aujourd’hui est la relation entre ces hausses de prix et le S&P 500.

b. Une relation conflictuelle

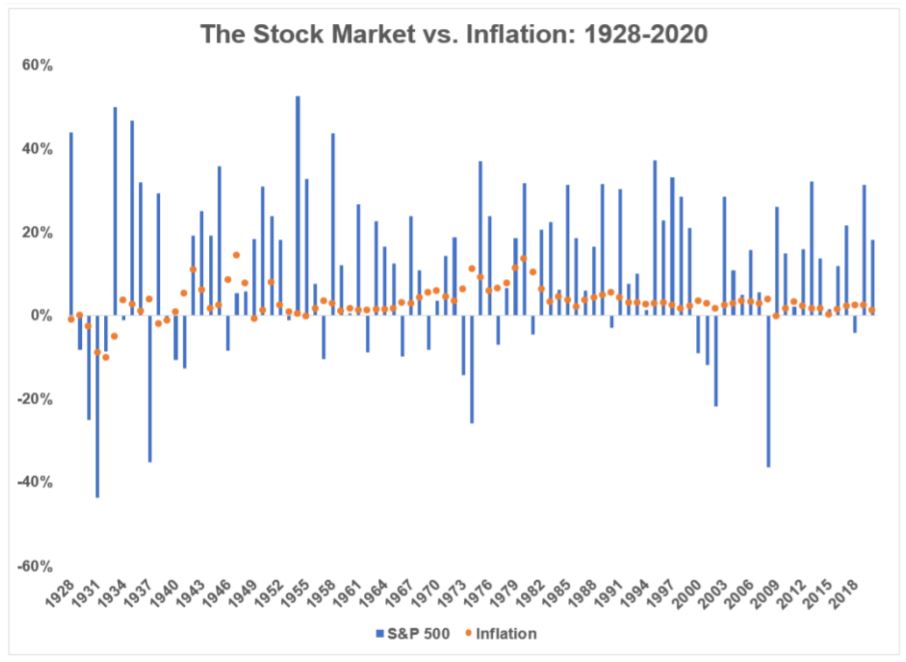

Il est de commune mesure de dire que la hausse de l’inflation est néfaste pour le marché des actions, car elle fait grimper le coût du capital et pèse donc sur les valorisations. De plus lorsque l’incertitude économique s’accroît elle pousserait les investisseurs à demander des primes de risque plus élevées et à se « détacher » des actions. Ça, c’est la théorie. La réalité est bien moins claire.

Si on s’attarde sur l’évolution de l’inflation (annuelle) et en parallèle celui du S&P 500 (par année civile) on constate qu’il n’y a pas de corrélation évidente. On constate par exemple que lorsque l’inflation a été élevée, le marché des actions s’est plutôt bien comporté comme à la fin des années 70 ou des années 80 par exemple.

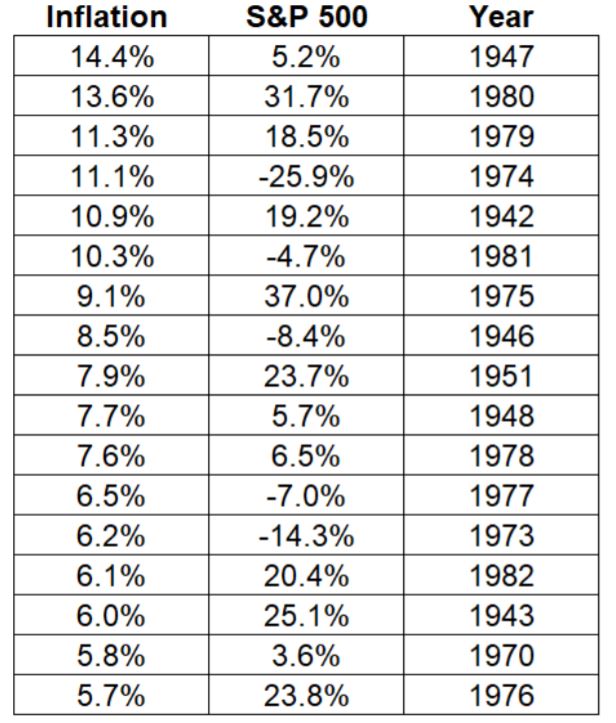

Si on prend maintenant les taux d’inflation les plus élevés par année civile avec les rendements

correspondants au S&P 500 on constate que les rendements moyens du S&P 500 pour ces années

« extrêmes » ont été de 9,4 %. Ceci correspond de peu ou de prou au rendement annuel moyen du S&P 500

depuis 90 ans.

Si on prend maintenant les taux d’inflation les plus élevés par année civile avec les rendements

correspondants au S&P 500 on constate que les rendements moyens du S&P 500 pour ces années

« extrêmes » ont été de 9,4 %. Ceci correspond de peu ou de prou au rendement annuel moyen du S&P 500

depuis 90 ans.

En allant plus dans les détails, on constate que dans 8 des 17 années avec une inflation « extrême » le

rendement du S&P 500 a été de 2 chiffres. De plus, dans près d’un tiers des cas, les rendements ont été

supérieurs à 20% lorsque l’inflation était élevée. Attention cependant à ceux qui enlèvent l’inflation de la performance réelle du S& 500. De ce cas-ci, le résultat n’est pas non plus catastrophique.

En allant plus dans les détails, on constate que dans 8 des 17 années avec une inflation « extrême » le

rendement du S&P 500 a été de 2 chiffres. De plus, dans près d’un tiers des cas, les rendements ont été

supérieurs à 20% lorsque l’inflation était élevée. Attention cependant à ceux qui enlèvent l’inflation de la performance réelle du S& 500. De ce cas-ci, le résultat n’est pas non plus catastrophique.

c. Inflation ne veut pas forcément dire baisse des bénéfices

Dans un environnement inflationniste qui dure (plus de 3 trimestres en tout cas), si l’on se place du point de vue des entreprises, il est tout à fait logique que la hausse des prix (des matières premières par exemple) soit répercutée sur leurs clients pour ne pas rogner sur leurs marges. Le coût des intrants augmente donc, mais les bénéfices aussi.

En fait, certaines des plus fortes croissances historiques des bénéfices ont eu lieu dans des années fortement inflationnistes telles que les années 40 et les années 70.

Le S&P 500 a en effet fait face à des périodes de forte croissance des bénéfices parallèlement à une forte inflation dans le passé.

De 1971 à 1974, les bénéfices de l’indice S&P 500 ont augmenté de près de 75 %, mais pendant cette période, le marché boursier a chuté de 8 % au total.

Les bénéfices ont augmenté de 27 % en 1973, alors que le S&P 500 a chuté de 15 %. En 1974, les bénéfices ont encore augmenté de 9 % alors que le S&P 500 s’est effondré de près de 27 %.

L’inflation était beaucoup plus élevée dans les années 1970 qu’aujourd’hui, mais cela montre qu’il est possible que les fondamentaux se détachent parfois (souvent ?) fortement du marché boursier.

d. Synthèse

d. Synthèse

Le débat sur l’inflation va durer encore très longtemps et être alimenté par les changements des discours des banquiers centraux. Christine Lagarde par exemple, fervente défenderesse d’une inflation transitoire, n’a-t-elle par récemment (lors de la dernière réunion de la BCE) indiqué que la poussée inflationniste en Europe sera « plus longue que prévu » ? Il va donc falloir « vivre avec » durant de nombreux mois. Cependant, les investisseurs qui affirment que cela pourrait être un frein à la progression des indices boursiers pourraient bien s’en mordre les doigts.