Dix ans se sont pratiquement écoulés depuis que Mario Draghi a utilisé ses célèbres mots « quoi qu’il en coûte » lors de la conférence de presse de la BCE visant à clouer le bec à tous les investisseurs qui osaient douter de la détermination de la BCE à préserver la solvabilité des pays européens périphériques. Cette semaine, des taux d’inflation de 6 à 10% ont été signalés dans les pays de la zone euro. Bien sûr, les banques centrales ont déjà fait preuve par le passé de détermination pour faire le nécessaire afin de protéger la population et l’économie d’un grand danger - comme la Réserve fédérale en 2008 pour contrer les conséquences de la crise financière. À cette époque, le total des actifs de la banque centrale est passé de un à plus de deux mille milliards de dollars américains. Puis, lors de la pandémie de Covid, ils sont passés de quatre à neuf mille milliards de dollars. Les États-Unis ont dernièrement rapporté un taux d’inflation de 7,9% pour le mois de février. Les banques centrales cherchent à souligner que l’inflation a peu à voir avec l’expansion de leurs bilans.

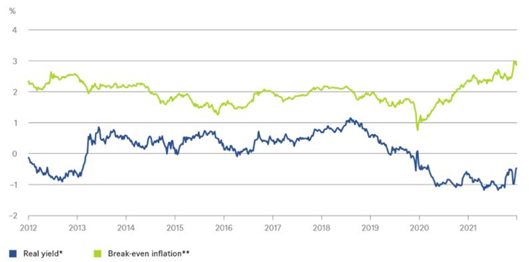

Les consommateurs et les salariés ne sont peut-être pas aussi préoccupés par la pertinence de cette déclaration, mais ils voient bien la hausse des prix. Et les taux d’intérêt réagissent. Comme le montre notre « graphique de la semaine », la composante inflation a été le facteur déterminant de la hausse des rendements du Trésor américain à 10 ans depuis mars 2020. Les rendements réels, quant à eux, ont oscillé de manière étonnamment stable entre -0,5% et -1% au cours des deux dernières années. Mais les anticipations d’inflation ont augmenté d’environ un demi-point de pourcentage depuis l’invasion russe en Ukraine, ce qui n’est guère surprenant compte tenu des poussées d’inflation actuelles. Sur un horizon à dix ans, cela équivaut à une perte combinée de pouvoir d’achat de 6%.

Ce qui est surprenant, en revanche, c’est l’indifférence du marché boursier. Le S&P 500, par exemple, est revenu bien au-dessus de son niveau d’avant le début de la guerre. Pendant deux ans, les analystes ont dit que la valorisation des actions serait mise sous pression si les bons du Trésor à 10 ans dépassaient 2 %. Cependant, on pensait encore que la hausse des rendements serait tirée par la composante réelle dans le contexte de la réouverture de l’économie. Du point de vue d’un gérant de portefeuille, des rendements réels en hausse, voire positifs, signifient que les obligations deviennent plus attrayantes. À l’inverse, l’actionnaire se réjouit des rendements réels négatifs, car ils alimentent l’argument TINA [1] - c’est-à-dire qu’il n’y a soi-disant aucune alternative à l’investissement en actions. Mais les rendements nominaux plus élevés induits par les anticipations d’inflation sont-ils vraiment si bons pour les actionnaires ? Eh bien, ceteris paribus, un modèle d’évaluation de l’actualisation des bénéfices arriverait au même prix si les revenus et les coûts des entreprises augmentaient au même rythme que l’inflation. Le numérateur plus important serait compensé par le dénominateur plus important et tout aussi inflationniste.

Rendements du gouvernement américain divisés en composante réelle et inflationniste

Cependant, les choses deviennent plus complexes lorsque l’inflation prend des dimensions absolues qui rendent la gestion des affaires difficile. À des taux de, disons, 10 %, les entreprises doivent s’attendre de manière réaliste à un corridor de fluctuation de 10 % (5 points de pourcentage à la hausse ou à la baisse). Au cours de la dernière décennie, un corridor de 3 % était déjà prudent. Cette plus grande incertitude devrait se traduire par des décotes de risque plus élevées. Mais les marchés boursiers n’en donnent guère de signes, peut-être parce que les taux d’inflation élevés sont encore considérés comme temporaires, ou parce que les investisseurs pensent que les entreprises pourraient continuer plus longtemps à augmenter leurs prix au-delà de leurs propres coûts. Mais qu’est-ce qui permet de penser que les investisseurs en actions font un meilleur travail en matière de perspectives de l’inflation que les investisseurs en obligations ? La tâche de ces derniers n’a pas été facilitée ces dernières années par les achats massifs d’obligations par les banques centrales qui ont faussé les prix. Nous pensons qu’il est juste de dire que la plupart des acteurs du marché ont du mal à établir des perspectives d’inflation ces jours-ci. Comme nous l’avons vu mercredi, les estimations des économistes ont manqué les chiffres réels de l’inflation en Allemagne de 1,3 point de pourcentage.